下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

国庆七天乐,A股放假,美股、欧股正常交易。在国内A股投资者正沉浸在庆贺70周年黄金假期欢乐气氛的同时,欧美资本市场却让人“胆战心惊”。

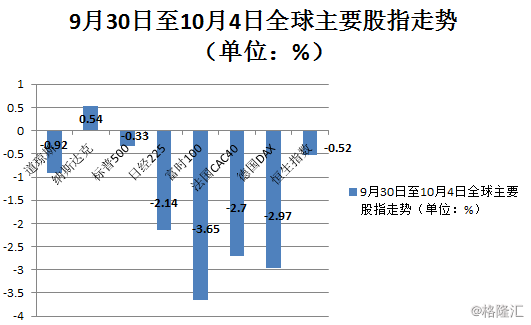

10月2日晚间,ADP就业数据进一步印证了美国就业增长放缓。美股继续下行,三大指数盘中集体跌超2%,3日和4日市场又有所回升,整体跌幅收窄。具体来看,9月30日至10月4日,道琼斯指数累跌0.92%,纳斯达克指数累涨0.54%,标普500指数累跌0.33%,富时100累跌3.65%。

(数据来源:wind)

欧美股票止跌回升主要是源于此前公布的数据显示,美国9月非农就业人数增加13.6万,实现稳健增长,失业率创50年新低,这使得投资者对美国经济陷入衰退的担忧减少。

欧美股市阴晴不定,且距离节后A股开盘的日子也越来越近,那么A股又将如何演绎?在这里给大家收集了各大券商对A股节后走势的看法,拟供大家参考。

新兰德资深投顾团队:对于节后A股的走势,节前出货的资金随时可能再度进场配置,外资也会进场加速,伴随着三季报的全面披露,有望迎来一波结构性行情,指数仍有再度冲击3000的机会。目前A股处于低位,无惧美股的拖累,另外美股下跌也会促使外国资金寻求海外配置流入中国,对于A股形成增量资金,长期来看进一步推升A股走势。

本伟投资:美股大跌是自有规律,对于中国来说最恐慌的2018年已经过去,现在即使跌也有足够的回旋空间。技术上,因为节前已经开始调整,其实哪怕美股不跌,A股应该也还有一些惯性下跌,正好下周开盘再跌一些,上证指数要盯住2850一带,形态上有可能以2733为底做右肩的头肩底形态,依然看好A股走独立行情。

平安证券首席策略分析师魏伟:权益市场的机遇主要来自于宽松周期下的流动性修复,但外部环境的不确定性的风险尚存,节后A股市场大概率将呈现温和上行的走势。

华金证券:国庆节后一周A股上涨概率较大。银行进入季末考核,叠加国庆前夕资金需求旺盛,流入股市的资金或有所收缩,8月经济数据低于预期的转弱,一定程度压制市场情绪。历史数据表明国庆节后一周A股上涨的概率较大,建议积极布局结构性机会。

天风证券:从历史表现来看,过去十年国庆前一周市场涨跌互现,国庆后一周过去十年上证指数有8年为上涨,整个十月行情有7年为上涨。从风险控制的角度,节前多数资金选择兑现的可能性较大,但考虑节后上涨概率大,建议维持中等偏高仓位。

(数据来源:Wind)

(数据来源:Wind)

张峰(农银汇理基金投资部负责人):对国庆之后市场表现,比较看好,目前有三大因素可以支撑A股四季度向上:一是估值整体不高,保守测算,上证综指2700点有极大的安全边际,考虑到盈利韧性,3000点附近市场的整体风险不大,各个行业的估值分位也不高,同海外比的话,A股市场整体也更具备性价比。二是LPR形成机制改革后,央行通过降准引导报价利率稳步下降,流动性上偏宽松。

东兴证券:A股市场“金九银十”行情过半,流动性边际宽松为此轮行情的核心支撑。四季度来看,全球进入货币宽松环境,为货币政策调整提供充足空间,流动性宽松趋势确定。在消费方面,十一黄金周的带动作用叠加后期消费政策预期或将延续“金九银十”行情。

中原证券:节后建议保持低仓,为防止短期内的震荡行情可以偏向于防守。建议继续将仓位维持在3成。

值得注意的是,市场一些投资人员表示,虽然纵观A股市场的历史数据,通常是涨多跌少,所以,国庆节后股市出现小幅上涨乃是大概率事件。但A股目前正处于大调整的周期中,且刚进入十一假期,美股就暴跌,虽然A股相对来说封闭,但如果在十一假期前美股没有收复或继续震荡,A股开市后可能会有一个低开动作。欧美市场不确定因素较大,因此对节后股市行情不要抱太大的希望,反而应该控制仓位,防止遭受股指下跌的重大损失。

配置股:科技为主,消费、金融发展空间较大

华金证券:国庆节后一周建议关注科技成长股。国庆节后一周,2009-2018年上证综指、深证成指和创业板平均涨幅分别为2.81%、2.85%及2.61%,虽然创业板平均涨幅最小,但我们认为今年国庆节后一周创业板更加值得关注,主要出于两个方面的原因,一是,9月CPI同比大概率短暂性放缓,10月或是我国今年货币政策宽松的最佳窗口,市场流动性有望继续改善,衰退式宽松情形下,有利于科技成长股;二是,中美高级别贸易磋商在国庆节后一周举行,释放贸易缓和信号,有利于科技成长股。

山西证券:策略上还是推荐投资者精选业绩精良、固执尚具备安全边际的个股持股待涨,中长线唯独来看,科技板块和消费板块机会相对较多,估值较低,业绩优良的个股安全边际较高且预期回报较高。短线维度来看操作难度增加,投资者可静待节后再行参与。

兴业证券:头部金融地产+大创新科技成长仍是本阶段主要受益方向。第一,低估值性价比、安全边际、仓位低、滞涨板块,可关注头部金融、头部地产公司。第二,科技成长为代表的大创新方向,如TMT(自主可控、华为产业链、5G)、高端制造(新能源车、光伏风电、军工)。第三,QFII额度取消,后续可能取消单个机构额度限制,此举有利于优质核心资产进一步迎来大量资金配置。

财通证券:应关注估值合理、高分红、ROE稳定、外资偏好的消费、金融板块。科技新周期或到来,建议选择高景气赛道中的龙头,继续关注华为产业链、5G通信、半导体、手机终端消费电子等行业中的龙头以及云计算、计算服务器等板块。还应适当关注存在流动性持续改善、大力开展基建投资、消费旺季下可能出现的改善或者拐点的行业,包括汽车、工程机械、商贸、房地产。

中原证券:由于流动性仍然偏向乐观,支持估值驱动,季节效应亦支持今年以来的消费和科技行情,因此建议短线关注科技股、金融和二线消费蓝筹等;中长线关注金融、消费蓝筹和优质成长股等。