下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2019年10月3日,华能新能源(00958)及要约人中国华能集团有限公司联合公布,里昂证券代表中国华能确认拟以现金要约方式全部收购已发行H股股份。

此次收购H股股份要约价为每股3.17港元,较9月26日收市价溢价约18.73%,H股收购要约的最高价值约为159.49亿港元。

资料来源:wind

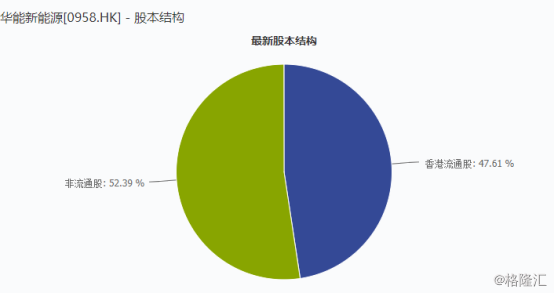

华能新能源总股本包括55.35亿股内资股及50.31亿股H股。华能集团及其一致行动人共持有55.35亿股内资股及3326.8万股H股,约占总股本的52.4%。

华能新能源自2011年上市以来,已进行股权集资合共121.31亿元,其中包括了新股上市的集资额。

公司近一年时间没有有效创造股东应有的价值,市帐率从去年八月份以来一直小于1,加上近两年电价下调以及补贴欠款规模快速增长等政策性风险,港股风电运营商板块资产价值严重低估,按国资委规定公司无法通过股市进一步融资。失去市场集资能力,资产价值被低估,公司私有化将有助于中国华能及华能新能源的业务整合。

据瑞信发布的最新报告,目前风电股的估值倍数非常低迷,其中,华能新能源估值为今年市账率0.67倍;龙源电力为0.59倍;大唐新能源仅为0.36倍。

看一下近期二级市场走势,两次跳空高开,第一次于九月二号的公告。公司控股股东华能集团拟以现金全面收购公司H股股份,当天收盘,华能新能源股价大幅上涨21.66%,报收2.64港元。十月四号在具体条款落实之后,市场再度给予反应,开盘当天股价最高升至3.01港元,最大涨幅为12.73%。

资料来源:wind

要约收购价格是成功的一个关键点,必须大幅高于市场现价,让其他股东能够获利退出,否则很容易失败。这也就是公布私有化方案后,二级市场能够快速给予强烈的反应。资金是否持续接力,还需时间检验。

看一下公司业绩,华能新能源是全国第二大风电运营商。主营业务为风电和光伏发电,据2019中期业绩报告显示,截至今年6月底,华能新能源净资产309亿元,今年上半年公司收入71.4亿元,同比增长13%,净利润30.9亿元,同比增长31.7%。1-6月,其新增风电装机容量达129.5MW,累计装机规模达11.16GW。随着下半年项目进入密集投产期,该公司预计,其2019-2020年新增装机规模为1.2-1.6GW。

华能集团早有大动作?

华能收购全球第二大电站企业协鑫新能源51%股权

在今年六月,保利协鑫(3800.HK)及协鑫新能源(00451.HK)共同宣布:潜在买方(华能系)已完成对协鑫新能源的初步尽职调查。保利协鑫全资子公司杰泰环球有限公司与中国华能集团有限公司下属子公司中国华能集团香港有限公司订立了合作意向协议。

协鑫新能源是协鑫集团旗下以太阳能发电为主,集开发、建设、运营于一体的新能源企业,于2014年在香港联交所上市,集中式光伏电站和分布式光伏电站两大业务共同发展。截至2018年底,协鑫新能源总装机容量约7309MW,居全球第二。公司的电站建设也已布局全球,在全球持有221座电站。

华能新能源私有化后不需要有增发注入的动作,便于与收购的协鑫新能源股权整合。直接将协鑫新能源股权与退市资产合并就行。私有化后,华能新能源预计携协鑫新能源股权一道在A股上市,待协鑫新能源业绩股价到一个合理位置时再将手中持有的光伏电站项目增发注入,使得协鑫新能源成为华能旗下纯粹的光伏运营平台,预计收购后将更名为华能协鑫。