下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,支付宝方面公布了一则数据,引起市场较多关注。

具体而言,截至2019年6月,支付宝及其本地钱包合作伙伴已服务了超12亿的全球用户,这在一定程度上意味着:这是既今年1月支付宝宣布全球用户超过10亿之后,其全球用户数的增速在半年内保持了20%的增长,其走势较为亮眼。其中,截至今年6月底,每10个中国支付宝用户中,就有8个使用了蚂蚁金服至少3种服务,4个使用了5种服务,包括支付、财富管理、小微信贷、保险和信用服务。

“支付宝不仅实现了用户的高速增长,与用户的关系也逐步深化。”

显而易见,作为我国移动支付领域的先行者,支付宝取得这一较为乐观的数据值得探究,毕竟在全面进入互联网时代之后,随着社会的不断发展,科技带来的变化已然重塑了人们的日常生活,智能化、网络化等风向已是大势所趋,基于相关政策对国内第三方支付机构的鼓励和扶持,其中,移动支付作为其落地较为成熟的商业模式已然融入了人们的每一天中。

移动支付是片蓝海吗?

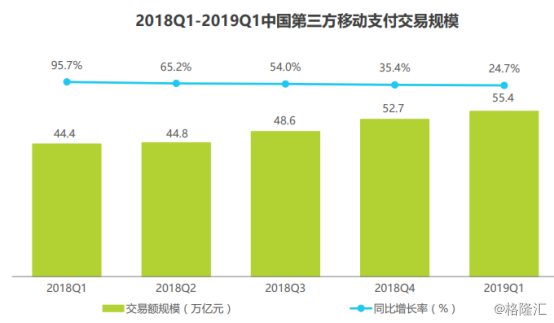

经格隆汇app查询显示,截至2018年底,我国手机网上支付用户规模达到5.83亿,同比增长10.63%,网民手机网上支付的使用比例由2017年底的70.0%提升至71.4%。而得益于用户需求的释放,2013~2018年支付机构网络支付交易笔数年均复合增长率高达93.9%,且交易金额年均复合增长率82.0%;与此同时,2018年我国第三方互联网支付交易规模达到196.5万亿元,增长率为37.12%;移动支付交易规模为277.39万亿元,增长率为36.71%,预计到2020年,国内第三方支付机构的跨境互联网支付交易规模将超过1万亿元。

图片来源于:Wind

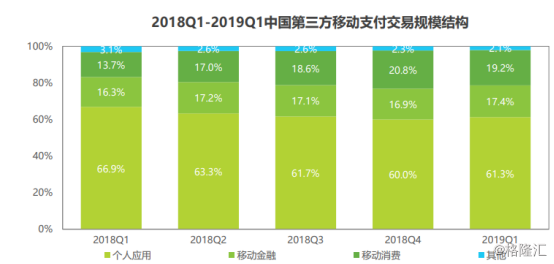

图片来源于:Wind

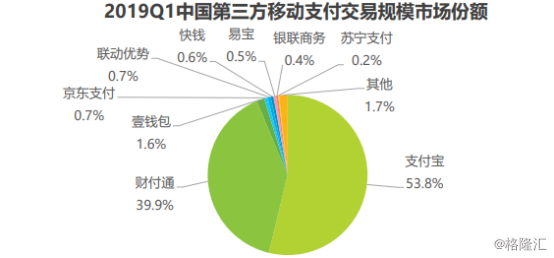

具体而言,从竞争格局上来看,目前我国第三方支付市场主要呈现分化之势,马太效应较为明显,2019年第一季度,得益于扫码支付规模平稳增加,我国移动支付市场规模达到近47.7万亿元,环比增长0.96%。其中,得益于其用户规模及活跃程度的持续增长,商户下沉的持续推进以及“花呗”等差异化金融工具的不断拓展,支付宝以53.21%的市场份额坐稳第一的宝座,紧随其后的是老对手腾讯金融(39.44%),以及壹钱包(1.27%),可以看出以支付宝和腾讯金融为首的支付运营商占据了市场绝大部分的份额,已然做到了某种意义上的寡头垄断。

图片来源于:Wind

值得注意的是,尽管目前我国第三方支付市场的集中度越发提升,但基于用户的潜力,再加上近年来政策放宽外资持股比例,仍有不少公司对这一块大蛋糕“虎视眈眈”。例如,9月29日,投资过蚂蚁金服、中国华融的美国知名私募机构华平投资入股河南中原消费金融获得监管批复;9月30日,央行批准美国第三方支付公司PayPal通过旗下美银宝信息技术有限公司收购国付宝70%的股权,成为国付宝实际控制人,这便意味着,该公司将成为第一家进入我国境内市场的外资支付机构。

“PayPal在欧美国家普及率极高,目前活跃账户超过2.7亿个,支持100多种货币交易。”

而事实上,对于相关外资支付机构进入我国市场这一现象而言,在一定程度上将对行业发展起到利好作用,毕竟在准入标准和监管要求下,这不仅有利于创造良性的市场竞争进而促进企业自主转型升级,也有助于深化我国支付服务市场改革。

但值得注意的是,虽然我国第三方支付市场近来已成风口,但随着资本和市场的热潮不断掀起,由于行业内的规范和标准还未完全覆盖,以非银行支付为主的第三方支付方面时常出现违法违规行为,又或是为追求规模优势而跑马圈地,行业乱象值得加以关注,毕竟这将对具体企业带来一定的挑战,根据相关券商给出的研报,相关以下个股或将可以关注:

移动支付概念的相关个股:

汇付天下(1806.HK):公司是我国的独立第三方支付服务提供商,致力于为行业客户定制支付解决方案,并为小微企业和个人投资者提供创新的聚合支付与金融科技服务。2018年实现营收32.46亿元,较去年增长88%;净利润1.74亿元,较去年增长31%,支付交易量达1.8万亿元,同比增长约58%。2019年上半年实现营收为18.69亿元,同比增长34%;母公司拥有人应占利润为1.44亿元,较上年同期8273.1万元同比增加6203.6万元。

新开普(300248.SZ):公司专注于智慧校园应用解决方案、智慧校园云平台整体解决方案的内涵拓展,将智慧校园应用解决方案、智慧校园云平台整体解决方案、运维服务等多层次业务进行创新和融合,为客户提供教育行业产业互联网科技服务、物联网科技服务。2018年实现营收8.37亿元,同比增长8.84%;归属于上市公司股东净利润为0.96亿元,同比下降19.69%;经营活动产生现金流量净额为0.3亿元,同比下降53.45%。2019年上半年,公司实现营业收入3.23亿元,同比增长17.26%;净利润1045.42万元,上年同期为-946.21万元;扣非后净利润-148.69万元,上年同期为-1605.71万元。

广和通(300638.SZ):公司的产品全面涵盖5G、LTE、SoC、NB-IoT/eMTC、HSPA+、GSM/GPRS无线通信模组,致力于为电子消费类终端、POS、电力,表计、安防、家电、汽车等行业客户提供更为完善的IoT物联网和IoV车联网解决方案。2018年实现营收12.5亿元,同比增长121.75%;归属于上市公司股东的净利润8680万元,同比增长97.91%。基本每股收益0.72元。2019年上半年实现营收8.59亿元,同比增长59.37%;归属于上市公司股东的净利润8058万元,同比增长263.37%。基本每股收益0.6649元。

结语:

整体而言,在政策的利好支持下,随着经济的不断向好,为满足人们的消费支付需求,目前第三方支付市场的热度只增不减,不断升温,尤其是随着相关外资进入这一市场,这不仅将深化对非银行支付市场的开发程度,也将对这一行业发展具有重要意义,但随之而来的是便是市场竞争也或将趋向白热化,相关入局分企业则需要适时而动,利用以人脸识别为代表的生物识别技术等热点,以满足人们对支付需要的便利性和安全性,不断丰富其移动支付场景,为其支付应用带来附加值,进而提升整个行业的成熟度,而就这一支付市场而言,目前依旧是以支付宝为首的行业龙头占据优势,其他中小企业或将还需要一个扩容体量和份额的机遇点,基于行业监管较严,对此,相关市场投资者应保持理性观望的态度。