下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明团队

来源:明晰笔谈

报告要点

通过敏感性分析,若财政政策发力不及预期或对基建的托举仍然难以及时体现,则房地产开发投资需要维持在较高水平,在房地产调控不放松的假设下,房地产开发投资全年增速维持在8%以上增速难度较大,若货币或财政政策不继续发力,经济基本面下行压力仍然较大。

当前市场对四季度经济基本面以及投资端的表现都有方向性共识,但对基建和地产组合仍有分歧。对房地产和基建投资的方向性判断是,虽然房地产投资展现了一定韧性,但增速下行的方向是毫无疑问的;而基建投资的方向是向上,但幅度和节奏还存不确定性。四季度经济基本面数据的关注点仍然在房地产投资能否维持韧性、基建投资能否在积极的财政政策下有所回暖,在怎么样的房地产投资和基建投资组合下能维持GDP增速的目标。

首先测算基建、房地产和制造业投资对固定资产投资增速的贡献。国家统计局每月公布固定资产总投资额、基建投资额、房地产投资额和制造业投资额,根据这些数据可以计算出每月房地产、基建和制造业在固定资产总投资中的比重(2018年以来统计局不再公布基建和制造业投资额,此后的数据根据增速倒推),房地产、基建、制造业投资占整个固定资产投资约75%。

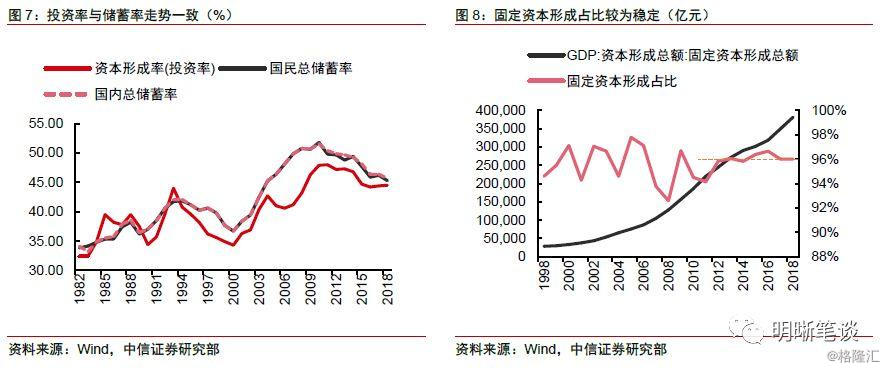

支出法下GDP三大需求中资本形成总额与固定资产投资存单一定联系。在支出法的计算框架下,GDP可以分解为最终消费、资本形成总额、货物和服务净出口,其中资本形成总额分为固定资本形成总额和存货增加。往下拆分可以发现三对相对稳定的关系:(1)以投资率或资本形成率表示的资本形成总额占GDP的比重与储蓄率变动趋于一致;(2)存货增加与固定资本形成总额存在一个较为稳定的比例关系;(3)固定资本形成与固定资产投资处于较为稳定的变化关系中。

地产与基建组合的敏感性分析:在一系列假设下,若财政政策发力不及预期或对基建的托举仍然在5%的增速左右,则房地产开发投资需要维持8%~8.5%的较高水平。若年内房地产开发投资增速累计同比回落至7%,则要求基建投资累计同比增速上升至6.5%的水平才能保证全年GDP增速维持在6.3%,而且至少需要5.5%的基建投资累计同比增速才能拉动GDP增速避免滑出6%~6.5%的目标区间。若货币或财政政策不继续发力,经济基本面下行压力仍然较大。

正文

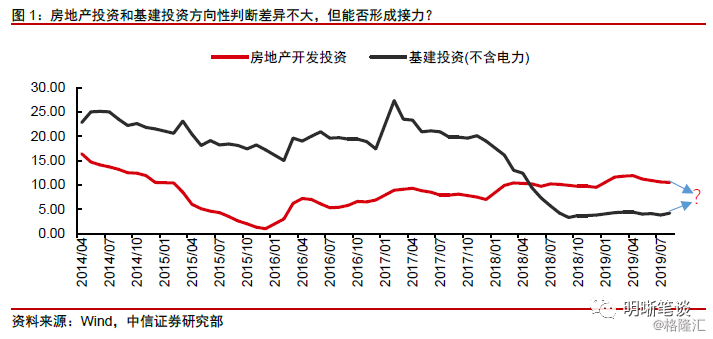

房地产与基建能形成接力吗?

在降息推迟、通胀预期走强、金融数据短期表现较好的情况下,债市出现一定幅度的调整,但能否持续有待观察,这需要后续经济基本面的指引。利率回归基本面,但是基本面本身仍然存在多空博弈的空间,其中的分歧主要还是在地产和基建。对房地产和基建投资的方向性判断是:虽然房地产投资展现了一定韧性,但增速下行的方向是毫无疑问的;而基建投资的方向是向上,但幅度和节奏还存不确定性。

对房地产而言,首先面临的是房地产调控政策和融资端的收紧,这是制约后续地产投资的主要变量。今年二季度开始的房地产融资条件收紧,体现为房地产开发资金来源增速从5月份开始持续下滑,根据以往的经验,四季度房地产开发投资增速会面临拐点,这是方向性的判断。而拆分房地产开发投资后,今年建安投资方面(施工和竣工)仍然会对房地产开发投资形成一定的支持,但明年大概率会随着土地购置费增速一同回落。

对于基建而言,虽然今年以来专项债额度有所提高、发行节奏加快,但基建投资(不含电力)始终为主在4%左右的增速。而往后看,目前存在分歧的点包括提前下发专项债额度会有多少、四季度专项债发行对基建能有多大的支撑。

8月经济数据出炉后超预期的部分主要有两点:第一是工业增加同比增速继续回落,当月增速创新低;第二是房地产投资仍然维持较高的增速水平,成为固定资产投资的主要支撑。我们在昨天的日报《债市启明系列20190923——三季度GDP如何保“6”》中对工业增加值进行了分析,而对于另一个超预期的成分——投资端,尤其是房地产投资和基建投资的接力仍然存在一定的分歧。当前市场对四季度经济基本面以及投资端的表现都仅有一个模糊的概念,其中对制造业投资和消费增速并没有抱很大期待,四季度经济基本面数据的关注点仍然在房地产投资能否维持韧性、基建投资能否在积极的财政政策下有所回暖,在怎么样的房地产投资和基建投资组合下能维持GDP增速的目标。

基建和地方对固定投资增速的贡献

首先测算基建、房地产和制造业投资对固定资产投资增速的贡献。国家统计局每月都会公布固定资产总投资额、基建投资额、房地产投资额和制造业投资额,根据这些数据可以计算出每月房地产、基建和制造业在固定资产总投资中的比重(2018年以来统计局不再公布基建和制造业投资额,此后的数据根据增速倒推);而根据房地产、基建和制造业每月在固定资产总投资额中的占比和每月增速能够测算出每月这三项对固定资产总投资的贡献。

房地产、基建、制造业投资占整个固定资产投资约75%。基建对固定资产投资的贡献在2009年达到高峰,最高时贡献了固定资产投资增速的12.7%,但2010年之后随着“四万亿”基建投资的消退,基建对固定资产投资的贡献骤然下降。从2012年起,随着经济下行压力再次加大,出于稳增长的需要,政策对基建的支持力度再次加大,城投平台和非标成为重要资金来源,推动基建贡献率的再次上行。2016年PPP模式快速发展,使得基建得以维持较高的贡献率。但自2017年底以来,随着金融供给侧改革的深入推进,城投、PPP等基建重要资金来源方的参与度下降,使得基建对固定资产投资的贡献一度降至不足0.5个百分点。不过自2019年以来,随着政策托底意图加强,基建对固定资产投资的贡献再次上行。

此外,粗略测算2015年以来基建、房地产和制造业投资对名义GDP增速的贡献,测算方法与对固定资产增速的贡献相似。国家统计按季度公布名义GDP增速和资本形成对GDP的同比贡献率,根据房地产、基建和制造业每季度在固定资产总投资额中的占比和季度增速以及资本形成对GDP的同比贡献率,可以测算出基建、房地产和制造业投资对名义GDP增速的贡献。基建对GDP的贡献经历了2016年的高点以来总体呈现下降趋势,2018年三季度达到最低点,之后虽然有所反弹,但始终处于低位,对GDP的贡献仍然较低。

固定投资对GDP的拉动

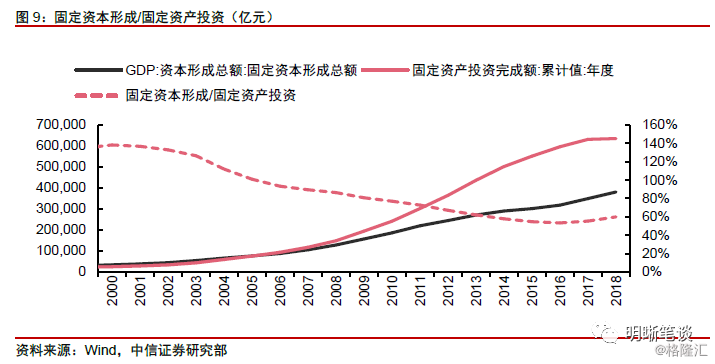

支出法下GDP三大需求中资本形成总额与固定资产投资存单一定联系。在支出法的计算框架下,GDP可以分解为最终消费、资本形成总额、货物和服务净出口,其中资本形成总额分为固定资本形成总额和存货增加。往下拆分,固定资本形成与固定资产投资完成额存在一定的联系,历史上看二者存在一个较为稳定变化的关系。再往下拆分,固定资产投资又主要可以分为房地产开发投资、基建投资和制造业投资。

在以上的拆分中,可以发现三对相对稳定的关系:(1)以投资率或资本形成率表示的资本形成总额占GDP的比重与储蓄率变动趋于一致,而储蓄率的变化更多受到中长期因素如人均可支配收入、医疗保险支出、消费者价格等因素影响;(2)存货增加与固定资本形成总额存在一个较为稳定的比例关系,2009年以来该比值处于96%上下;(3)固定资本形成与固定资产投资处于较为稳定的变化关系中。

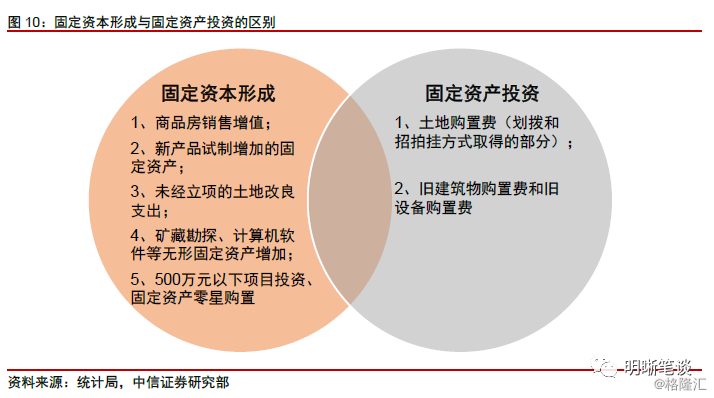

固定资本形成总额与固定资产投资完成额存在一定的联系,根据国家统计局的解释,固定资产投资额包括土地购置费、旧建筑物购置费和旧设备购置费而固定资本形成总额中不包括;固定资本形成中包含的500万元以下项目的投资、固定资产的零星购置、商品房销售增值、新产品试制增加的固定资产以及未经过正式立项的土地改良支出,以及矿藏勘探、计算机软件等无形固定资产的增加。要对固定资本形成/固定资产投资的方向做简单预判,则可以根据以下:

当房价处于稳定而商品房销售稍有起色阶段,商品房销售增值部分增长,而地产融资条件收紧的背景下,土地购置费将持续下滑,这可能会导致固定资本形成/固定资产投资稍有回升,因而后续也是基于这一假设至少。

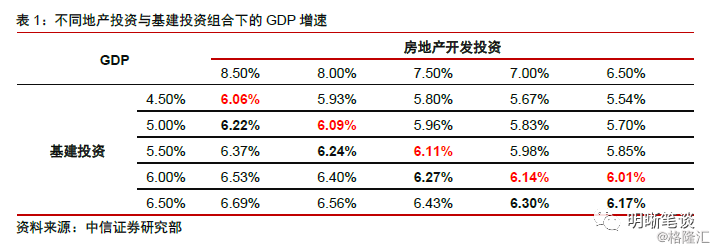

地产与基建投资组合的敏感性分析

首先需要再罗列一下基本假设:

(1)2019年内投资率或资本形成率微降至44.5%;

(2)2019年存货增加与固定资本形成总额的比例维持在96%,与2017年和2018年持平;

(3)固定资本形成总额/固定资产投资完成额上升至61%,稍高于2018年底的59.9%;

(4)2019年全年GDP平减指数为1.5%,略低于6月末水平;

(5)制造业投资增速全年累计同比为2.5%。

在以上假设基础下,对不同地产投资与基建投资组合下GDP增速进行测算,结果为:

根据以上测算,若年内房地产开发投资增速累计同比回落至7%,则要求基建投资累计同比增速上升至6.5%的水平才能保证全年GDP增速维持在6.3%,而且至少需要5.5%的基建投资累计同比增速才能拉动GDP增速避免滑出6%~6.5%的目标区间。根据此前报告《利率债专题20190823——并非所有问题都能靠增发专项债解决》中对年内基建投资底线在4.2%-5.3%来看,则房地产开发投资需要维持在8%~8.5%水平。而实际上在房地产调控不放松的假设下,房地产开发投资全年增速维持在8%以上增速存在一定难度,更可能的形式是基建投资增速在底线之上继续拔高。年内专项债增量对基建的影响相对有限,我们也不排除政府通过一些其他的手段来募集基建资金。

总结

当前市场对于经济的预期形成了一定的方向性共识,对制造业投资和消费增速并没有抱很大期待,四季度经济基本面数据的关注点仍然在房地产投资能否维持韧性、基建投资能否在积极的财政政策下有所回暖,在房地产与基建接力的阶段,在怎么样的房地产投资和基建投资组合下能维持GDP增速的目标?通过敏感性分析,若财政政策发力不及预期或对基建的托举仍然在5%的增速左右,则房地产开发投资需要维持8%~8.5%的较高水平,在房地产调控不放松的前提下,很难实现经济增速目标,四季度经济则面临更多的不确定性。若货币或财政政策不继续发力,经济基本面下行压力仍然较大。