下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:增持

目标价:56.80美元

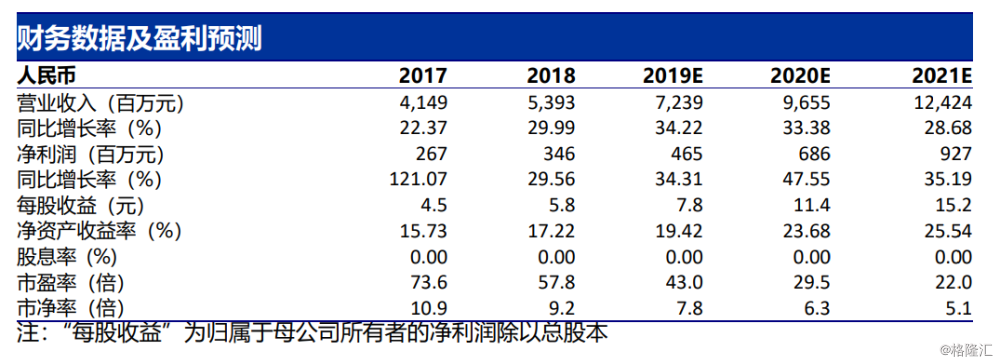

宝尊电商是中国领先电子商务服务提供商。公司拥有全渠道和全链路的服务管理经验,可帮助品牌商完成多渠道运营销售管理,包括但不仅限于品牌线下直营店,线上天猫或京东旗舰店,还有社交媒体平台销售渠道如微博和微信商城;同时为品牌商提供的商铺运营管理,IT服务,数字化营销,客户服务,仓储分拣和库存物流等一系列服务。商业模式主要为非经销模式(服务模式+代销模式)和经销模式。我们预测公司经调整后的每股收益19年为7.79元人民币(同比增长34%),20年为11.36元人民币(同比增长45.9%),21年为15.19元人民币(同比增长33.7%)。我们基于35倍20年PE给出56.80美元的目标价。股价仍有18.8%的上涨空间,我们首次覆盖给予增持评级。

品牌持续扩充。截至2019年第二季度,宝尊拥有212家品牌合作伙伴,是中国最大、最全面的品牌电子商务服务商。公司以国际品牌2000强、国内品牌200强为目标。2015-17年宝尊每年新增品牌数量约20个左右,18个新增33个,19年预计新增品牌40个。我们预期2020-21年公司可以持续每年新增32家GMV品牌合作伙伴,同时单品牌19-21年GMV三年复合增长率达到15%。

品类变化。公司16-18年从经销模式向非经销模式转型。目前经销模式稳定在GMV的9-10%左右,主要是小家电品类。服装是宝尊最主要的品类,占GMV的50%以上,3C是第二大品类,其次是家电、快消品、化妆品以及母婴品类。3C产品扩张较快,但货币化率较低,是商业模式转型外主要拖累整体货币化水平的因素。为了保证GMV的质量和公司稳定的货币化水平,公司最近停止了与部分3C品牌的合作,可能会对2H19E和9M20E的GMV整体增长产生一定负面影响。品类的调节对公司的健康和可持续发展非常重要,我们预计未来三年货币化率可以稳定在10%左右。

巨人的肩膀上。阿里巴巴(BABA:US–买入)是宝尊的大股东,2018年底持有15%的股份,拥有9%的投票权。阿里天猫的六星服务商从2016年的2家扩张至1H19的9家,宝尊持续被阿里集团评为天猫生态合作伙伴(TEP)中排名最高的六星之一。在所有的六星服务商中,宝尊仍是服务品类和能力最全面的。借助于品牌数据优势,宝尊与阿里在O2O数据、整合营销、还有品类拓展如轻奢上,有多方面的深度战略合作。

向技术驱动转型。2018年公司研发人员增加了近一倍,导致19年的研发费用增高。公司今年可能会在研发方面进行更多的调整,而不重于新增。从前端到后端,轻资产宝尊云、ROSS运营自动化、SAAS等,技术创新已经是公司最主要的战略投入重点。

首次覆盖给予增持评级。从长期发展来看,技术是劳动密集型公司的关键,但可能牺牲短期利润率的上升空间。我们预计公司经营利润率(比GMV)将从18年的1.5%下降到19年的1.3%,并在21年逐渐回升到1.5%。公司的经营现金流也在改善,并目标在19年实现盈亏平衡。我们预测公司经调整后的每股收益19年为7.79元人民币(同比增长34%),20年为11.36元人民币(同比增长45.9%),21年为15.19元人民币(同比增长33.7%)。我们基于35倍20年PE给出56.80美元的目标价。股价仍有18.8%的上涨空间,我们首次覆盖给予增持评级。