下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:增持

目标价:11.97港元

本报告导读:

中国财险负债端受益于报行合一推动行业理性竞争,投资端收益率稳定好于同业,盈利预期稳健。通过PB可比估值法给予目标价11.97港元每股,增持评级。

摘要:

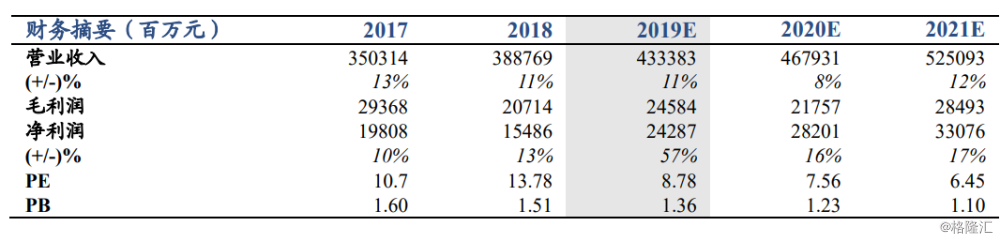

首次覆盖给予目标价11.97港元每股,给予“增持”评级:预测中国财险2019-2021归母净利润为24287百万元、28201百万元和33076百万元,维持2019-2021年EPS预测为1.09元,1.27元,1.49元,通过市净率可比估值法,给予目标价至11.97港元每股,对应目前市场价格9.59港元每股,溢价24.8%,首次覆盖给予“增持”评级。

大类资产配置稳健,投资收益率稳定性超预期:中国财险的投资收益主要来自利息、股息、物业租金以及联营企业华夏银行的分红收益,该部分收益较为稳定,投资规模的上涨将带动投资收益增长,确保了较高的投资回报率。在2015-2018年间,中国财险的投资收益率始终处于行业领先水平,并且波动性较小,投资表现优于同业险企。中国财险稳健的投资模式,使得投资收益率稳定性超同业及市场预期。

报行合一推动行业理性竞争,承保盈利有望超预期:中国财险目前承保端的业务仍主要依靠车险,2018年承保端70%的保费收入以及73%的承保利利润来自车险业务,近年来监管不断加强渠道费用的监管,报行合一的推动有望带来手续费率的下降,行业综合成本率有望迎来改善。从更长远角度来看,车险费率市场化改革不断推进的过程中,作为行业龙头的中国财险依然有望凭借规模经济优势和风控能力获得超越行业的承保盈利,承保盈利有望超市场预期。

催化剂:科技赋能以及集团协同营销的改革见到成效

风险提示:国内车险市场费率改革深化,公司承保端有亏损的风险;国内汽车消费数据大幅下滑,车险业务数据增速低于预期。