下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:买入

目标价:295美元

■ 阿里巴巴(BABA US;买入;目标价218美元)收购了考拉,并通过领投网易 云音乐和网易形成战略合作伙伴关系

■ 合作为双方带来共赢,并具有更深层的战略意义

■ 看好网易重新定位的战略前景以及考拉分拆带来的利润率提升;维持买入评级, 目标价295美元目前在审视中

阿里巴巴在跨境电商称王,网易云音乐估值翻倍

9月5日,阿里巴巴宣布以约20亿美元收购网易考拉,并与云峰基金在网易云音乐新 一轮融资中做了7亿美元的投资。这两笔交易标志着两家公司的合作加深。根据易 观数据,天猫国际和考拉为中国前两大跨境电商,截至19年二季度分别占有33%及 25%的市场份额。因此,收购考拉将令阿里巴巴在约4000亿元人民币的跨境电商盘 子里独占鳌头,并占有约为60%的市场份额。作为回报,网易也能剥离该亏损业 务,从而提升公司整体的盈利能力。另一方面,7亿美元是网易云音乐迄今为止获 得的最大一笔投资。此后,网易将继续作为云音乐的控股股东。假设阿里巴巴占股 10%,云音乐的估值将增长至70亿美元左右,相比在百度(BIDU US;未评级)于 18年四季度投资后的35亿美元估值翻了一倍。

形成合作伙伴关系能限制竞争对手,并提升两家公司的核心业务

我们认为在这两笔交易的背后,这次合作对阿里巴巴和网易都具有更深层次的战略 意义。对于阿里巴巴而言,这两项交易的目的在于:1) 压制拼多多(PDD US;未 评级)的跨境电商发展,并削弱腾讯(700 HK;买入;目标价392港元)在大文娱 领域的优势,2) 将云音乐超过8亿的用户流量导流到其电商平台,以及3)整合考 拉自营业务上的优势,特别是其商户资源和供应链能力,以推动阿里电商的海外扩 张。就网易而言,将能:1) 得到更多资本用于投资其创新业务,特别是树立有道 的品牌知名度,以及为云音乐购入更多的独家音乐版权,2) 利用阿里巴巴的资源 来增强云音乐的变现能力,及3) 剥离长期持续亏损并不具盈利希望的考拉。

剥离考拉会带来极大的上升空间

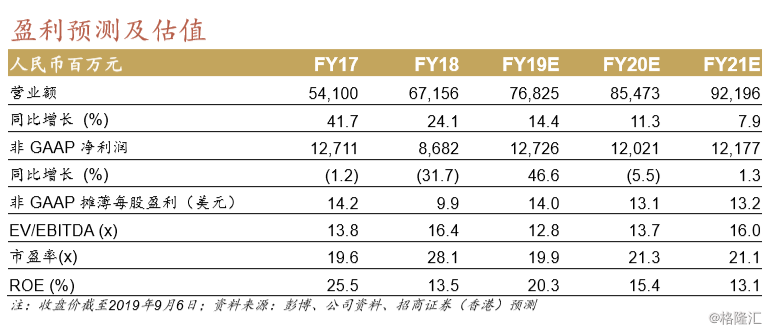

我们认为这两笔交易主要对网易的财务有以下两点影响:1)考虑到约30亿美元的 额外现金收益,以及剥离掉的考拉的价值,将为公司带来约20亿美元的估值提振; 2)可以将公司毛利率于2020年同比提升5-7个百分点,主要源于低毛利的电商业务 (19年上半年毛利率为10.6%)的收入占比将从19年上半年的27%下降到2020年的 ~7%。由于目前公司没有公布太多关于这次交易的细节,我们现阶段不会调整对公 司的预测。我们仍然维持买入评级,此前的目标价295美元还在审视当中。我们的 目标价对应21倍的19财年预测市盈率。网易当前的估值为20倍19财年预测市盈 率。