下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

9月9日,此前因重大收购停牌的埃斯顿(002747.SZ)复牌,开盘该股涨10.04%报10.08元,封上涨停板,最终收于10.33元,涨幅为12.77%。

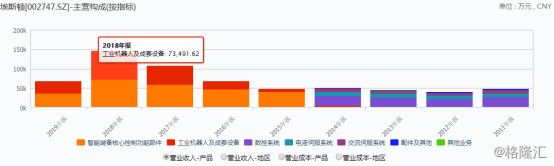

南京埃斯顿自动化股份有限公司(以下简称“埃斯顿”)成立于1993年,于2015年在深圳证券交易所上市,旗下二大核心业务为自动化核心部件及运动控制系统以及工业机器人及智能制造系统,目前公司已形成核心部件—工业机器人—机器人智能系统工程的全产业链。

图片来源于:Wind

9月10日,埃斯顿股价为10.33元,涨幅为2.48%。

图片来源于:富途牛牛

而究其涨停的原因,除了受到此前降息带来的利好驱动而跟随大盘得到上扬刺激,不得不说这与其以收购为核心的业务进展有所关联。

频频收购业绩几何?

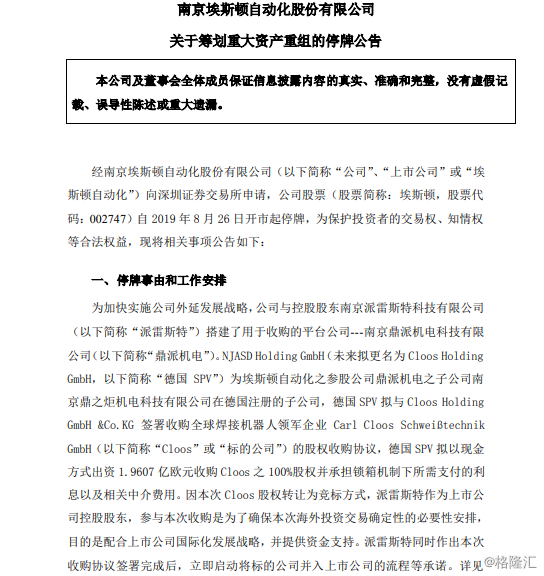

经格隆汇app查询显示,8月26日,埃斯顿因筹划重大资产重组事项停牌,拟与其控股股东南京派雷斯特科技有限公司(下称派雷斯特)共同增资子公司鼎派机电,完成对德国焊接机器人制造公司Cloos的收购;随后,公司又称拟通过向控股股东南京派雷斯特科技有限公司(下称派雷斯特)发行股份及可转换债券的方式,购买其持有的鼎派机电51%股权,这意味着:一旦交易顺利完成,鼎派机电将成为埃斯顿的全资子公司,且派雷斯特是埃斯顿的第一大股东,持有其35.54%股份。

图片来源于:Wind

值得注意的是,鼎派机电是埃斯顿为收购德国Cloos公司交易设立的特殊目的公司,在其成为埃斯顿的全资子公司后,埃斯顿也将间接持有了Cloos公司的全部股权,而后者则是全球最早拥有完全自主焊接机器人技术和产品的公司之一,其机器人焊接领域技术达到领先水平。

显而易见,埃斯顿这一收购举措背后的“野心”可谓是不小,毕竟利用Cloos公司的资源优势和技术优势可以使得自身的综合实力得到提升,进而在机器人制作领域中更加稳固优势。

而回顾过往,实际上,这并不是埃斯顿进行的第一次收购,从2017年2月,埃斯顿斥资1550万英镑收购了英国工业自动化企业Tario,再到2017年9月,埃斯顿以866.9万欧元收购德国机器人产业公司M.A.i...但这两次收购并没有为该公司带来质变式的提升,随着机器人市场竞争日益白热化,为提升业绩和经营水平,埃斯顿再次选择收购德国机器人巨头公司,不得不说是卯足了气力,毕竟其业绩表现也亟待一个再次高速成长的机会。

图片来源于:Wind

图片来源于:Wind

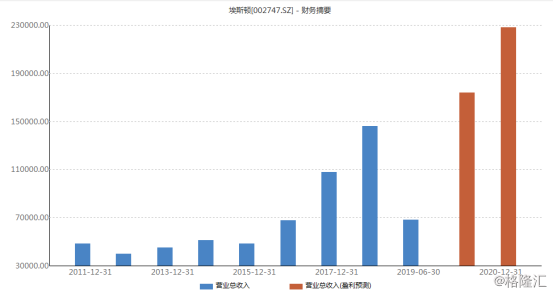

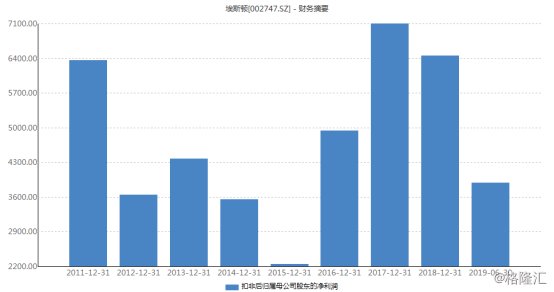

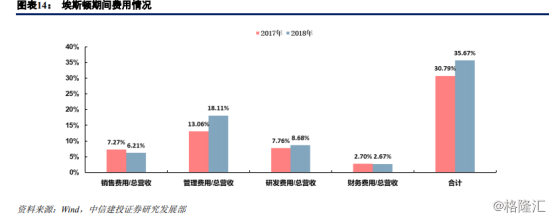

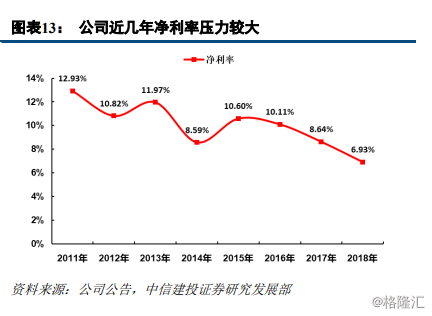

经格隆汇app查询显示,2018年埃斯顿实现营业总收入14.6亿,同比增长35.7%;实现归属于母公司所有者的净利润1亿,同比增长8.8%,其营收和归母净利润增速都有所下滑;经营性现金流1442.1万,同比下降60.9%;每股收益为0.12元。而造成业绩出现乏力之状的原因,主要是在于相关费用和成本的提高,数据显示,2018年其费用率为30.8%,同比增长3.3%,且费用合计达4.5亿,同比上升52%,其中销售费用为1.1亿,同比上升39.5%;管理费用为1.9亿,同比上升54.1%;财务费用为3938.8万,同比上升162.3%;研发费用为1.1亿,同比上升40%,而这在一定程度上或将对净利率带来不小的压力。

图片来源于:Wind

图片来源于:Wind

图片来源于:Wind

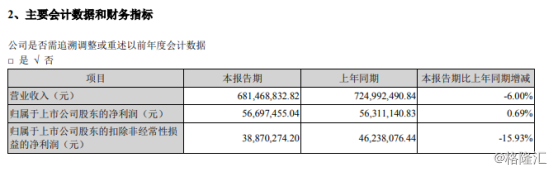

而与此同时,进入2019年,今年上半年实现营收6.81亿元,同比下滑6%;归属于上市公司股东的净利润5669.75万元,同比增长0.69%;归属于上市公司股东的扣除非经常性损益的净利润为3887.03万元,同比下降15.93%;基本每股收益为0.07元,上年同期为0.07元,基本持平,可以看出其表现还是有些显露疲态的。

图片来源于:Wind

而这除了和自身发展战略有关之外,不得不说与其所处的市场环境的变化也紧密相关。

机器人细分领域的风口

众所周知,随着科技的不断发展,新兴技术已不断渗入人们的日常生活,数字化、智能化以及便利化已成为提升效率和生活质量的关键趋势,再加上人口老龄化所带来的劳动力缺口对社会发展加以施压,机器人技术便随之横空出世,不断吸引着社会的关注。

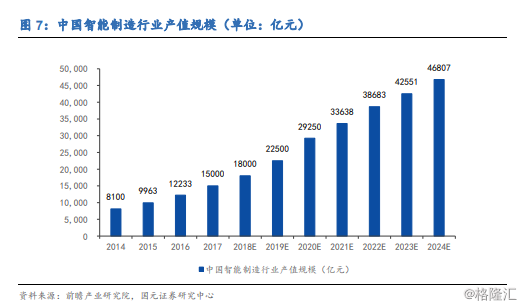

经格隆汇app查询显示,2018年全球机器人市场规模将近300亿美元,预计2020年全球机器人营收市值将首度突破1000亿美元,而2025年将达到5000亿美元,未来六年间全球机器人产业营收成长有望超过500%。

“当前我国机器人市场进入高速增长期,工业机器人连续7年成为全球第一大应用市场,服务机器人需求潜力巨大,特种机器人应用场景显著扩展。”

但需要注意的是,尽管在未来的一段时间内,对于机器人市场的整体预期是较为乐观正面的,但就目前而言,其相关细分行业领域的景气度高低不一,也进而影响了包括埃斯顿在内的入局的相关企业,这便直观地体现在了上述的业绩上。

图片来源于:Wind

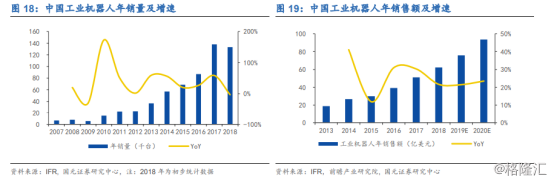

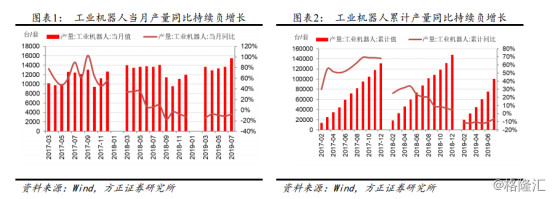

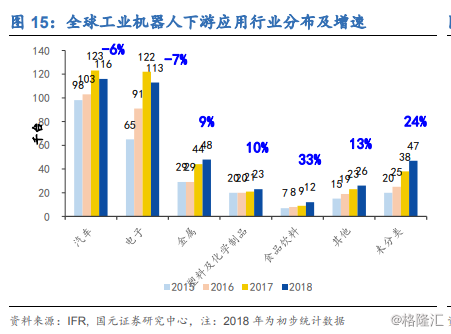

具体而言,近一年来,由于车市遭遇寒潮以及智能手机出货量频频走下坡路,以汽车和消费电子为首的工业机器人主要下游应用领域的景气度便陷入了低迷之状,进一步影响了工业机器人的销量,数据显示,2019年1-6月我国工业机器人累计销量同比下降10%,情况并不够乐观。而基于此背景下,再加上行业竞争热度不减,埃斯顿的业务遭遇一定的瓶颈也是在情理之中的。

图片来源于:Wind

图片来源于:Wind

而尽管当前机器人相关细分领域的发展速度有所放缓,但机器人应用趋势这一基本逻辑在很大程度上还是利好社会发展的,尤其随着5G的推进落地,此前增速放缓的工业机器人市场或将获得新的发展动力,且协同服务、特种机器人进一步扩容机器人的整体市场空间。

图片来源于:Wind

图片来源于:Wind

具体而言,2019年上半年我国机器人市场规模达到42.5亿美元,预计全年市场规模或将达到86.8亿美元,且2014年—2019年的平均增长率达到20.9%,其中,2019年我国工业机器人市场规模预计达到57.3亿美元,预计到2021年市场规模预计将突破70亿美元;2019年我国服务机器人市场规模有望达到22亿美元,同比增长约33.1%,高于全球服务机器人市场增速,且预计到2021年我国服务机器人市场规模有望接近40亿美元。

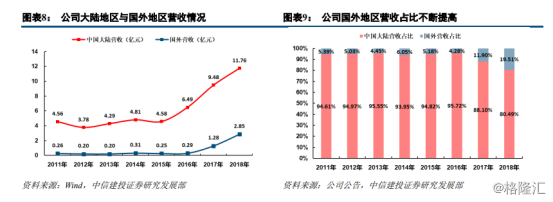

基于此,以埃斯顿为首的相关企业需要在抓住市场趋势的前提下,保持自身的技术优势,不断创新研发,与此同时,它们也需要放眼世界,积极地走出国门,开拓其海外市场,数据显示,2016-2018年埃斯顿海外业务营收分别为0.29、1.28与2.85亿元,营收占比分别为4.28%、11.9%与19.51%,其相关比例在不断地提升。

图片来源于:Wind

结语:

整体而言,就这次埃斯顿收购德国机器人巨头这一举措而言,这显然对公司的成长性起到了一定的有力支撑,毕竟公司或将在工业机器人焊接方面得到先发优势,有利于其在智能制造领域占据技术高点,进而可以为消费者提供多元化且高性能的产品。

而就机器人这一行业而言,显然随着以人工智能、物联网、工业云为首的新兴技术的发展,人们的生活水平将达到一个新层次,市场对相关自动化产品的需求将有望进一步增长,进而利好机器人行业的兴盛发展,但需要注意的是,由于入局企业的经营情况和技术水平高低不一且多呈现分化之势,市场集中度并不高,相关市场投资者应对此保持理性乐观的态度。