下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,港股通新一批调整名单正式官宣。上市不到1年时间的美的置业(3990.HK)被正式纳入港股通成分股,并于今日(9月9日)起正式生效。

1、美的置业被调入港股通名单 反映资本市场认可

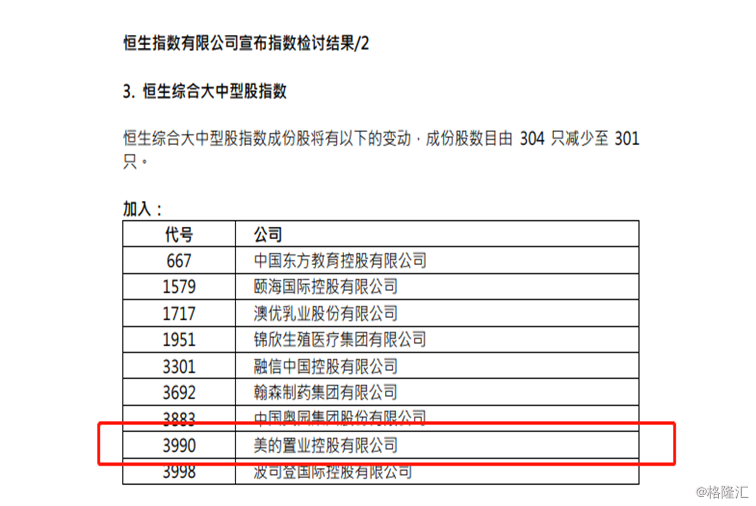

此前8月16日,恒生指数公司公布了截至2019年6月28日的恒生指数系列季度检讨结果, 美的置业(3990.HK)等24家公司获选成为恒生综合指数成份股,相关调整于本月9日正式生效。

恒生指数的成份股具有广泛的市场代表性,其总市值占香港联合交易所市场资本额总和的90%左右。此次美的置业被纳入恒生综合指数,反映了资本市场对公司价值的认可。由于港股通标的选股机制与恒生综合指数联动,结合其他相关条件来看,美的置业在纳入恒生指数成份股后也大概率会被成功调入到港股通名单中。不出所料,美的置业出现在9月8日上交所公告的9家调入沪港通名单及9月9日深交所公告的22家调入深港通名单中。

考虑到北水对地产股亲赖有加,美的置业在纳入港股通后有望迎来南下资金追捧。

2、北水缘何偏爱"内房股"

港股通对房地产企业向来有所偏爱,这一点从港股通各大公司的行业分类也可以看出。以恒生二级行业分类为标准,当前港股通标的总计578只,其中地产股公司数高达82只位列行业之首,占比达14.19%,远超排名第二的其他金融。

而截止今年8月末,港股通持股市值高达9100亿,其中按恒生一级分类地产建筑业持股市值达956.9亿,占港股通持股市值10.5%。

实际上这一点也可以从2017年的内房股大牛市中看的更为清楚,彼时内房股成为了牛市中港股市场最耀眼的板块。截止当年年末,翻倍的地产公司股票超过16只,其中年度涨幅排名前十的股票中就有6只是房地产公司。

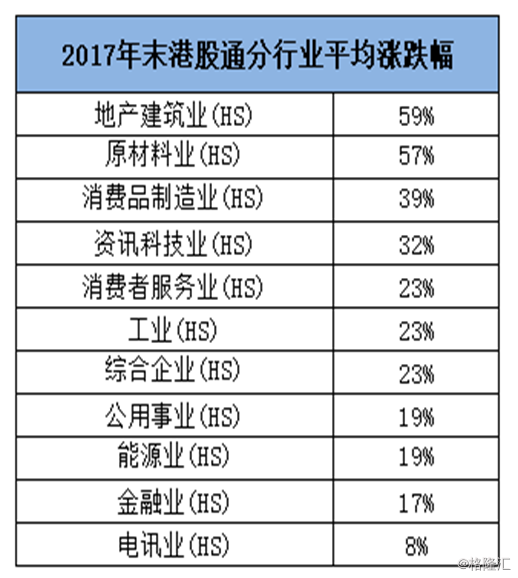

而按行业分,2017年港股通内各行业平均涨幅,地产建筑业也居于首位,行业内86家公司的平均涨幅达到59%,排第二的原材料板块,其23家公司平均涨幅为57%。

实际上从今年上半年的行情表现来看,港股通内地产建筑板块也是仅次于大消费板块的头部赢家。

分析来看,港股地产股能受到北水青睐的原因,一方面是相对于A股房企,其整体估值要更低,由于港股市场过往受到外资影响,对内地房企的估值也有较为明显的压制,甚至于内房股中还有着大量外资的做空仓位。而随着中资的强势涌入,内房股多空力量彻底失衡,外资空头最终被迫平仓,也进而在推升股价中令内房更具吸引力,提升了整体的估值空间。

另一方面,房地产调控的前几年,在去库存的大方向下,房地产市场持续热络,量价齐升,各大房企优异的合约销售表现也令后续几年的业绩确定性更强,进而吸引了更多资金关注。而近年来尽管仍在调控压力下,但受益于行业集中度的提升,头部企业的销售也在持续表现,中长期而言,各大排名居前的房企增长的可持续程度依然较高,由此也吸引着大量资金的关注。

3、美的置业会受南下资金青睐吗?

今年下半年,港股内房股板块或迎来进一步分化,而8月的业绩期是一个分水岭。目前,房地产行业2季度以来,面临着两个压力:1.融资受限及偿债压力带来的流动性风险;2.行业整体销售增速放缓。

但这两个压力无法动摇支撑内房板块的逻辑:国内经济的"压舱石",只有稳地产才能为国内结构转型腾出空间。而分析港股通持股比例TOP15的内房企业中可以发现,南下资金更青睐具备以下特征的企业:1.财务能力稳健,现金流充裕;2.业绩稳定,具备高盈利能力;3.偏重布局大湾区。

而上述三个特点美的置业都符合。

从基本面具体来看,首先,美的置业能够保持稳定现金流。截至2019年6月30日,美的置业现金及等价物总额为278.3亿元。由于充裕的现金管理,公司短期债务风险较低。报告期内,公司的现金与短债比由报告期初的1.60大幅提高至2.42。

公司具备足够的融资能力渠道和低成本融资优势,无惧下半年融资收紧带来的影响。截至2019年6月30日,美的置业国内信用评级从AA+稳定上调至AAA稳定。银行授信额度较期初 上升57.5%至1112亿元,目前未动用授信额度达621亿元。

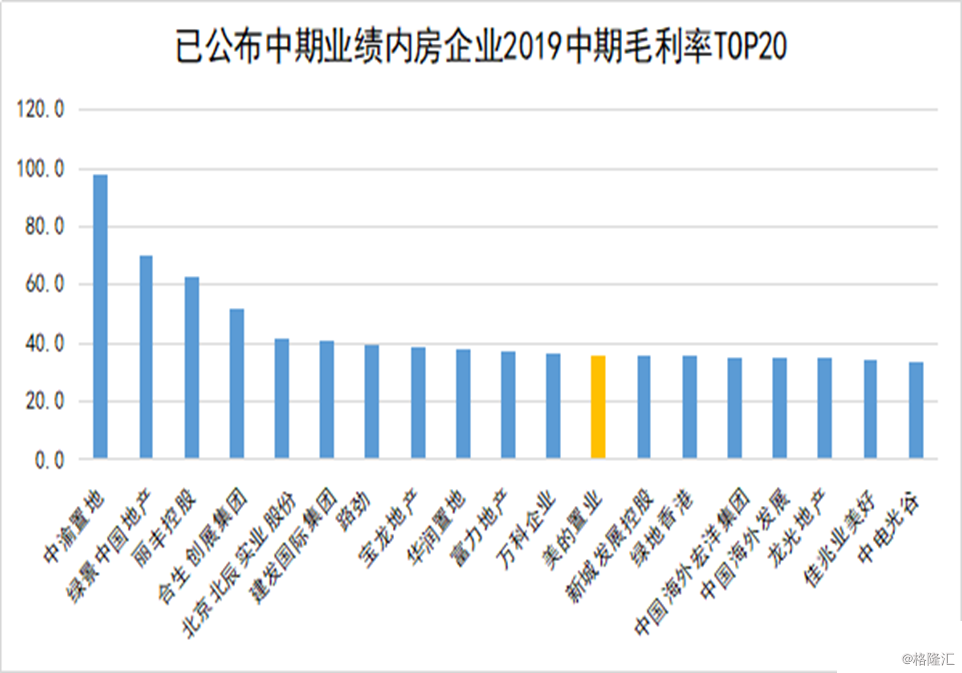

第二,再看美的置业的盈利能力。截至2019年6月30日,美的置业毛利润率和净利润率继续保持上扬趋势,其中,毛利润率较去年同期增加0.4%至35.9%,净利润率增长至13.3%。

对比行业其他内房标的,美的置业"内功修炼"超过了大部分同行。

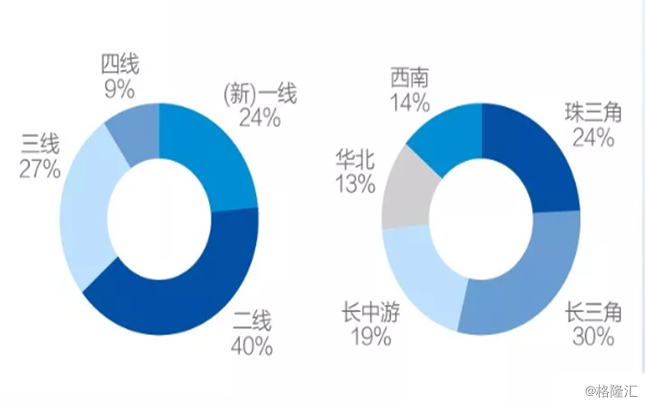

第三,看公司的布局战略。美的置业发源于佛山,本身便深耕粤港澳大湾区,这一直是其土地储备的重要优势。

公司总土地储备面积达5251万平方米,可售货值约5500亿元。美的置业深耕一线及核心二线城市,精选强三线城市优质土地,其中二线及以上城市占比达64%,长三角及珠三角占比分别为30%、24%。布局的重点区域包括珠三角经济区、长三角经济区、长江中游经济区、华北地区及西南经济区五大核心经济区。

最后,看公司估值。去年公司实现合约销售达790亿元,预计今年全年结转收入有望达到400亿元,按照13%的净利率估算净利润为52亿元,按照当前230亿港元市值,公司动态PE仅为4倍。另外结合公司过往估值水平来看,公司当下估值也已经处在上市以来历史低位,股息率则达到6.36%,低估值叠加高股息,公司当前也具备较高的吸引力。

恒生综合指数作为国际资本市场的重要指标,其被不少大型基金及投资组合作为参考基准,随着此次美的置业被纳入该指数也仅进一步展现了其综合实力,相信也将得到更多资本的关注。考虑到公司业绩表现稳健,业绩确定性强,相信也将吸引到北水资金押注。

而随着南下资金的入局,美的置业的资金流动性也将得到释放,公司盈利能力有望得进一步提升,从而加速公司成长性的释放。