下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

投资要点

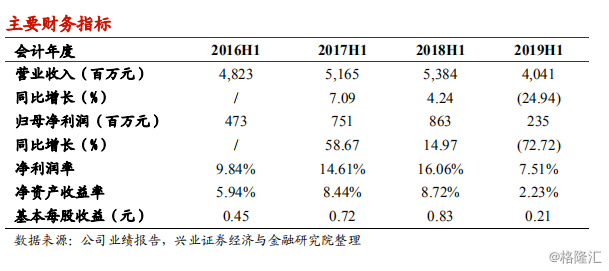

业绩符合此前盈利预警中的范围。公司2019H1年实现营业收入40.4亿元,同比下降24.94%;毛利润为8.5亿元,同比减少45.2%,主要是由于当期多晶硅销售价格大幅下降所致。2019H1年归母净利润为2.3亿元,同比减少72.7%,业绩符合之前盈利预警中的范围。

公司3.6万吨多晶硅项目已经投产。公司在今年5月投产了3.6万吨/年多晶硅项目,8月当月新投产的项目已经产出3,000吨,公司预计年底满产后实现每月3,600吨产量。成本方面,该项目现在爬坡期全成本略高于5万元/吨,满产后有望低于5万元/吨。质量方面,目前公司硅料产品80%满足单晶用料,争取明年100%满足单晶使用。

未来较长一段时间,单晶用料价格或趋于平稳。供给端,各家新产能投放后供应单晶用料的比例提升有爬坡过程,不会出现短期内的大量增量;需求端,单晶硅片企业充足的产能扩张使单晶用料的需求持续提升。

加快新建风电项目投产。截止2019年6月末,公司BOO业务板块已经建成750MW项目,在建项目规模为1,625MW,公司计划将加快推进内蒙古锡盟特高压外送通道大基地975MW的风电项目和新疆准东500MW风电项目的开发建设工作,力争2020年底前实现全容量并网发电。

我们的观点:作为行业领先的多晶硅生产商和风电资源开发商和运营商,我们认为2019H1公司的多晶硅业务盈利已经触底,从下半年开始的较长时期将受益于行业格局好转以及公司新产能投放带来的盈利改善,而风电BOO项目公司将持续为公司贡献稳定的盈利。

风险提示:国内下半年光伏装机需求不如预期;海外光伏需求回落;新产能爬坡不及预期