下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张忆东

来源:张忆东策略世界

—●●●●—

投资要点

—●●●●—

1、上周中美市场综述(注:本文中“上周”指的是(20190826-20190830))

1.1、重大事件:1)特朗普释放中美经贸关系缓和信号,赞同刘鹤副总理的“冷静”表态,称接到中方来电;2)美国财政部长Mnuchin期待中方赴美谈判。

1.2、A股市场综述:1)上周指数小幅下跌。沪深300跌0.56%,上证综指跌0.39%,创业板指跌0.29%,上证50跌1.54%。行业上军工板块领涨。2)情绪修复,上周A股换手率1.14%,高于2011年以来的中位数;IVIX指数与上周持平为17.5,处2018年年初至今低位。3)陆股通净流入145亿人民币,流入耐用消费品与食品饮料,连续第三周净流入。4)估值:沪深300、创业板、中小板和MSCI中国A股在岸PETTM值分别为11.9、52.2、25.8和12.0倍。

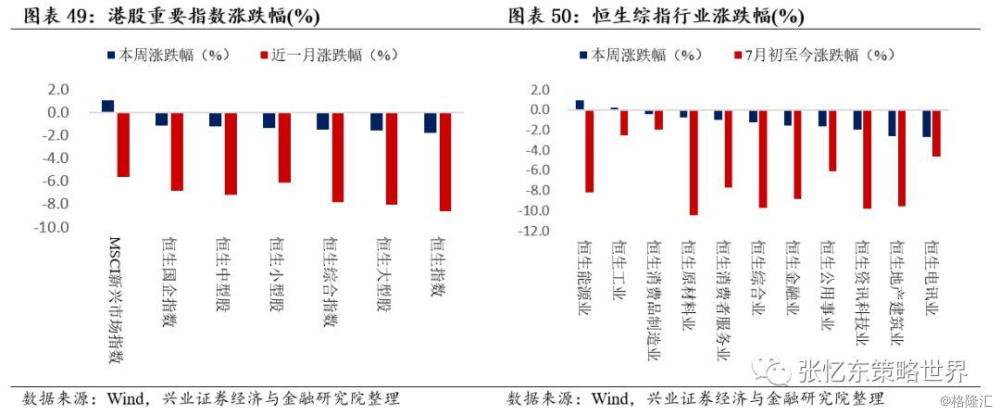

1.3、港股市场综述:1)上周股指下跌,恒指和恒生国指分别下跌1.74%和1.09%,除能源上涨0.9%外,其余行业均下跌。2)市场情绪重回谨慎。恒生波指从上周五的20.4升高为24.2;周平均主板卖空成交比从上周的16.2%升高为17.0%。3)港股通连续16周净流入,上周净流入113.7亿人民币,流入金融和资讯科技等。4)估值:恒指和国指当前PE TTM分别为10.4和8.2倍,均低于2000年以来的1/4位数;当前恒指股息率进一步上升为3.82%。

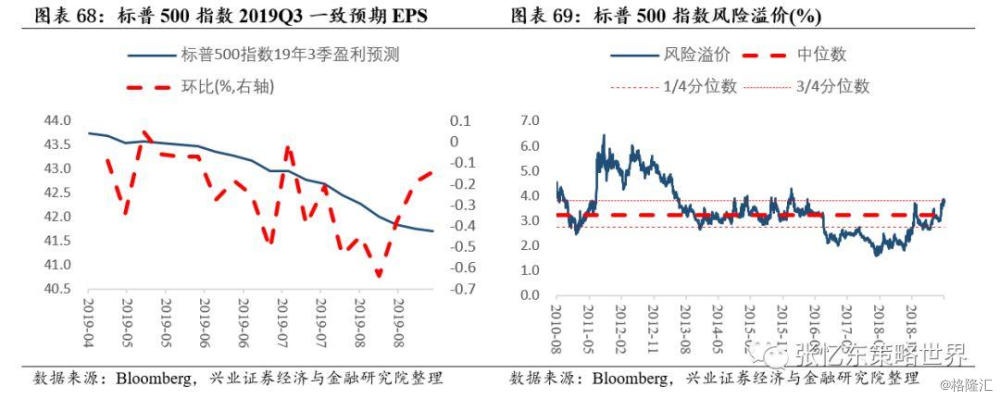

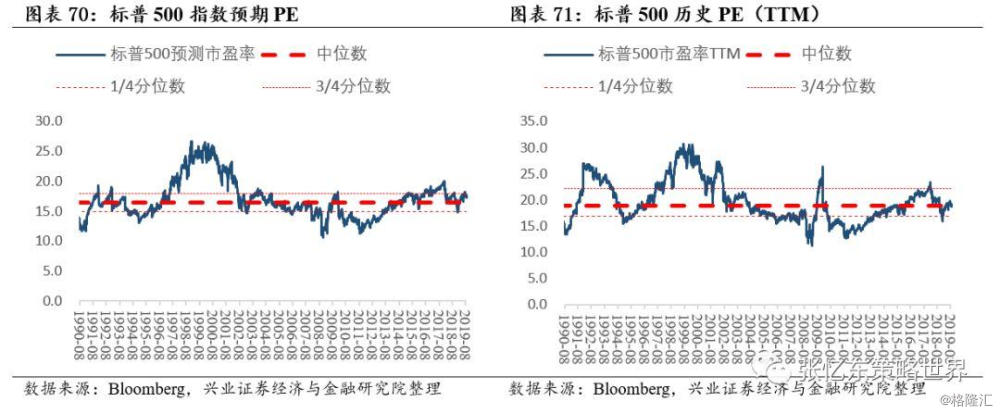

1.4、美股市场综述:1)股指上涨,中概股领涨4.7%,标普500涨2.79%,自5月以来,罗素大盘股持续战胜小盘,此分化在上周进一步放大;行业呈普涨。2)市场情绪谨慎,VIX收盘18.9,当前美股在一个较高谨慎度波动上行,上周十年期国债收益一度逼近1.43%,股权风险溢价维持着美股吸引力,股债同涨,但波动率仍高。3)盈利和估值:标普500指数2019 Q3预测EPS继续下降,预测PE提高为17.7倍,接近1990年以来3/4分位数。

2、策略观点——战略性看多核心资产,战术上逢低布局A股秋季行情

2.1、回顾:1)年初以来坚持指数“N型走势”。2)4月下旬后提示5-8月“夏日寒风”。3)预判Q3后期或Q4初开始秋季行情—“爱在深秋”。4)下半年A股比美股和港股有相对收益。

2.2、短期展望:9月中上旬利空仍将扰动全球股市,A股比美股、港股有相对收益;A股9月或将确认“金坑”、且跌且珍惜、秋季行情步入布局期。

1)美股9月份受制于短期经济下行压力或将继续调整,直接影响港股资金面和风险偏好,间接影响A股。美国经济下行压力,中美贸易摩擦对美股的负面影响进一步显现;通胀数据或有利空,美联储9月18日的降息很难超预期。

2)中国经济政策保持战略定力,结构调整的阵痛,特别是金融供给侧改革以及针对房地产的结构性紧信用的压力在三季度将凸显。中国8、9月的经济、金融数据也难有惊喜,信用分层、新增有效信贷需求不足的情况继续。

3)中国不断释放改革开放红利,提升中长期信心,支撑A股秋季行情。9月中上旬的利空将进一步确认A股“黄金坑”。但未来两三个月,A股强于美股、港股,走出N型走势第三笔:大盘反弹“搭台”,结构性行情“唱戏”,即大盘指数反弹难超上半年高点,但结构性行情更多元化并呈“长牛”之势。

2.3、长期展望:战略性看多中国核心资产。1)时势造英雄,中国经济结构调整和优化大趋势,核心资产强者更强。2)资本市场的枢纽地位的确认和存量社会财富的配置需求。3)海外负利率时代,全球资金配置中国核心资产。

2.4、投资策略——看长做长,不负“黄金坑”,精选各领域核心资产布局

机会建议:1)聚焦阿尔法,在医药、科技、消费等前期强势板块中精选细分领域性价比高的核心资产。2)长线资金配置“类债券”蓝筹核心资产。

风险提示:全球经济增速下行;中、美货币政策政策不及预期;大国博弈风险

—●●●●—

报告正文

—●●●●—

1、上周中美市场综述

1.1、重大事件

1.1、贸易战上周进展:美方表态更为积极

自上周日特朗普总统在接受媒体访问时回答对“贸易战升级或三思”后,上周中美贸易关系呈现缓和态势,而这次美方的表态更为积极。

刘鹤副总理表示反对贸易战升级。北京时间8月26日,刘鹤副总理在2019年重庆智博会开幕致辞中表示:“愿意以冷静的态度,通过磋商合作解决问题,坚决反对贸易战升级”。

特朗普总统称接到中方来电。北京时间8月26日,特朗普总统在G7会议的记者招待会上说接到了来自中方的电话,“他们想达成广泛的协议”。并引用刘鹤副总理的开幕词:“他用到了’冷静’这个词,我很赞同”。而后当外交部发言人耿爽被问及回应中方通话的时候回答:“没有听说过”。

特朗普总统继续释放和谈信号。后续,特朗普在G7记者招待会上表示,当前他对贸易协定有着自从去年以来最好的展望,“中方十分急切地(very badly)想达成协议。”

美国财政部期待中方访美。美东时间8月28日,美国财政部部长Mnuchin在接受采访时说,美国贸易官员期待中国代表团赴华盛顿谈判。但他并未公布具体时间。

1.2、香港事件进展

1.2.1、媒体询问林郑月娥时提到《紧急法》

在反修例示威持续、游行者和警方武力升级的背景下,北京时间8月27日香港行政长官林郑月娥会见记者时接到提问:“是否正在考虑引用《紧急法》去订立任何政府想立的法例?”林郑月娥除了继续强调政府有信心处理纷争外,也提到了,港督政府有责任看看,能够制止暴乱的现行法律。《紧急法》规定,当行政长官和行政会议认为香港处于紧急情况或公共安全遭遇危害的情况下,有权订立规例,包括逮捕、拘留、驱逐和递解离境等。

1.2.2、香港警方:8.31香港经历浩劫

8月31日集会及游行至中联办,遭警方发出反对通知书。但是,依然游行,之后演成多区严重冲突,示威者多次向政府总部、立法会、警察总部投掷燃烧弹及砖头,又焚烧大型路障。警方出动水炮车,有乔装的警员两度向天开实弹枪示警,之后又在太子站拘40人。冲突至凌晨仍持续,并于太子、坑口、柴湾三区同时爆发,最终至凌晨三点多才逐渐平息。

警方深夜开记招,形容831是「香港经历浩劫」,又指示威者「乔装市民」,并坚持武力恰当,重申会追究示威者。

1.2、中美市场综述

A股市场综述:1)上周指数小幅下跌。沪深300跌0.56%,上证综指跌0.39%,创业板指跌0.29%,上证50跌1.54%。行业上军工板块领涨。2)情绪修复,上周A股换手率1.14%,高于2011年以来的中位数;IVIX指数与上周持平为17.5,处2018年年初至今低位。3)陆股通净流入145亿人民币,流入耐用消费品与食品饮料,连续第三周净流入。4)估值:沪深300、创业板、中小板和MSCI中国A股在岸PETTM值分别为11.9、52.2、25.8和12.0倍。

港股市场综述:1)上周股指下跌,恒指和恒生国指分别下跌1.74%和1.09%,除能源上涨0.9%外,其余行业均下跌。2)市场情绪重回谨慎。恒生波指从上周五的20.4升高为24.2;周平均主板卖空成交比从上周的16.2%升高为17.0%。3)港股通连续16周净流入,上周净流入113.7亿人民币,流入金融和资讯科技等。4)估值:恒指和国指当前PE TTM分别为10.4和8.2倍,均低于2000年以来的1/4位数;当前恒指股息率进一步上升为3.82%。

美股市场综述:1)股指上涨,中概股领涨4.7%,标普500涨2.79%,自5月以来,罗素大盘股持续战胜小盘,此分化在上周进一步放大;行业呈普涨。2)市场情绪谨慎,VIX收盘18.9,当前美股在一个较高谨慎度波动上行,上周十年期国债收益一度逼近1.43%,股权风险溢价维持着美股吸引力,股债同涨,但波动率仍高。3)盈利和估值:标普500指数2019 Q3预测EPS继续下降,预测PE提高为17.7倍,接近1990年以来3/4分位数。

2、机构投资者观点

2.1、Wells Fargo发布报告给出了经济后周期的另类投资策略建议

Wells Fargo认为,在经济后周期,市场波动加大,股票多空策略或信用债多空策略可以对纯多头策略进行补充。

· 股票方面,Wells Fargo预期个股无论从周期性行业特征、基本面特征,还是股价运行都会呈现分化,股票多空策略有alpha空间。

· 信用债方面,占美国GDP 75%的美国企业债务中,约三分之一为高收益债券或带杠杆债券,14%的标普1500指数成分公司为“僵尸公司”(EBIT无法覆盖利息支出的公司)。然而,在低利率环境下,“收益饥渴“的投资者持续配置美国高收益债。当前美国经济下行叠加低利率的环境,信用债的表现会分化。首先,低利率环境降低公司的融资成分,从而进一步加大贷款规模;其次,经济下行会使得某些债券去杠杆或者违约。信用债的分化使得alpha挖掘有更大的操作空间。

2.2、Wellington Management发布了月度投资建议报告

关于股票投资,Wellington认为,虽然标普500指数又创局部新高,但是周期性特征明显的资本品和交通行业股票似乎并未加入此“盛会”,维持美股即将进入18个月周期的熊市的判断。另一方面,周期性牛熊转折往往伴随着持续增长和通胀的预期,所以此次可能有所不同。在股票的选择上,Wellington做出如下推荐:

· 受益于通缩的股票(比如行业为公用事业,房地产,电信和必须消费品的股票)

· 公司增长强劲可抵御外部风险的股票(比如医疗股,消费股)

· 驱动通缩的股票(比如科技股)

(https://www.wellington.com/en/insights/making-sense-recent-market-volatility/?_c=y9hlcd)

2.3、Janus Henderson发表了对REITS投资的看法

Janus Henderson观点如下:1)低通胀和低增长支持“创收性资产“(income-producingassets)比如房地产。2)经分析指出,REITS的纳入会提高投资组合的夏普比。3)从历史回测来看,当利率倒挂后的几个月内,REITs表现亮眼。(https://blog.janushenderson.com/summertime-limbo-how-low-can-yields-go/?utm_campaign=insight_blog&utm_medium=organic+social&utm_source=twitter)

2.4、Scion Asset Management基金经理MichaelBurry称大市值美股存在泡沫

北京时间8月28日,电影《大空头》里在08年金融危机期间做空美国房地产获益的基金经理MichaelBurry发邮件指出:当前,大量的资金通过ETF或指数基金投入到大市值股票,使其存在泡沫隐忧。

3、我们的策略观点

3.1、回顾:2019年N型走势,第二折是“夏日寒风”调整,7月底以来提示美股和海外市场有动荡风险

年初以来我们一直维持2019年A股和港股指数是“N型走势”,特别是A股2019年行情类似2005年和2013年都是大盘指数的底部区域、牛熊转折期、行情N型走势,结构性牛市率先呈现(核心资产类似当年“五朵金花”行情)。

4月下旬之后,我们持续提醒行情调整,提示5-8月指数会经历“夏日寒风”调整,构筑N型走势的底部。并前瞻性明确预判,三季度后期或四季度初开始,中国股市(A、港股)有望迎来具有可操作性的中级行情——“爱在深秋”。

7月下旬之后,我们提醒宏观变数“两朵乌云”对于资本市场的负面冲击。《沉睡的菲利普斯曲线或将苏醒?联储降息之路并非坦途》核心观点得到7月联储偏“鹰派”前瞻指引和最新美国物价数据的验证。二季度《夏日寒风》系列报告和8月初报告明确提示8月是A股和港股行情的“黄金坑”,长线资金可逢低布局。

20190818《莫负“黄金坑”,秋季行情将拉开帷幕》)提出:1)短期“拨云见日”但仍有波折,长期布局中国核心资产正当其时;2)风险偏好将提升,但大盘仍将反复筑底。

20190825《“极限施压”毁美股殃港股,A股反复筑底“黄金坑”》提出:A股比美股和港股有相对收益,A股市场短期调整筑底“黄金坑”。

3.2、短期展望:A股比美股、港股有相对收益;9月将确认“黄金坑”

9月中上旬利空仍将扰动全球股市,A股比美股、港股有相对收益;A股9月或将确认“黄金坑”、且跌且珍惜、秋季行情步入布局期。

9月份引发再次确认“黄金坑”的短期利空之一:美股9月份受制于短期经济下行压力或将继续调整,直接影响港股资金面和风险偏好,间接影响A股。美股的“走钢丝”行情随时可能有下行踩踏风险,叠加香港持续紧张的局势,9月前几周港股风险偏好仍然受到压制。

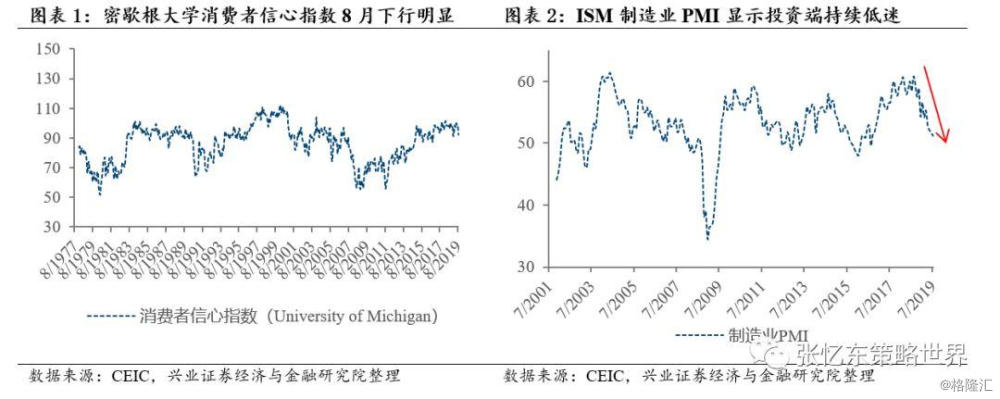

9月份美国经济下行压力,中美贸易摩擦对美股的负面影响进一步显现;美国投资端持续低迷。ISM制造业PMI从去年8月份的60.8下滑至今年7月份51.2;Markit 美国制造业PMI 8月份最新数据为49.9低于荣枯线。

美联储9月18日的降息很难超预期。美国7月物价水平显示菲利普斯曲线苏醒前兆,9月1日生效的关税使得美国9月份物价承压,从而扰动美联储议息节奏。7月份美国核心CPI价格指数同比增长为2.2%。美国劳工局对7月物价上涨评估为:“广泛上涨”。分项来看,收容所、医疗、机票价格、家居、服饰和个人护理均贡献了上涨。与从同时,7月进口价格同比增长为-1.8%。周期性因素主导了7月的美国物价水平:在非周期因素进口价格下降的情况下,物价形成“广泛性”上升。

在9月1日生效的关税增收将导致输入性物价抬升,对于当前的美国消费来说,将是一场“压力测试”。美联储主席鲍威尔于美东时间8月23日Jackson Hole峰会的主题演讲里提到了“美国经济处于合意水平(favorable place)”,9月18日美联储降息或“被动但是不够预期”。面对经济的不确定性,投资者期盼着美联储为市场注入流动性使得十年期美债的持续下行,最低触及1.43%。

9月份引发再次确认“黄金坑”的短期利空之二:中国经济政策保持战略定力,结构调整的阵痛,特别是金融供给侧改革以及针对房地产的结构性紧信用的压力在三季度将凸显。

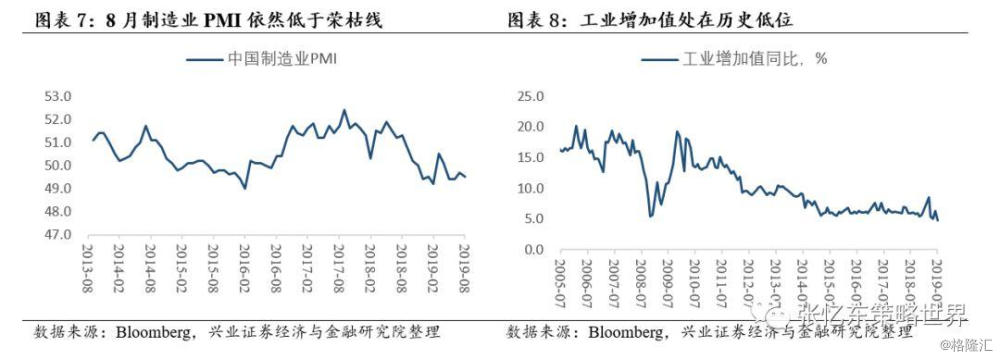

中国三季度的经济、金融数据也难有惊喜,信用分层、新增有效信贷需求不足的情况继续。7月的社融和M2同比不及预期,工业增加值处于08年以来的新低水平。最新公布的8月制造业PMI为49.5,低于荣枯线。

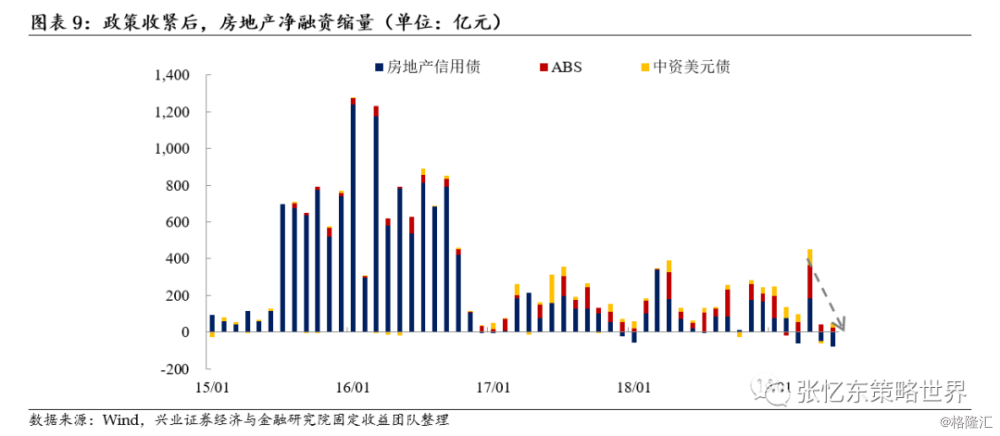

金融供给侧改革以及针对房地产的结构性紧信用的压力在三季度将凸显。以前向地产融资是最粗的血管,而向制造业、科技、民生工程的融资则是毛细血管而且常常出现堵塞。7月30日的政治局会议提出“不将房地产作为短期刺激经济的手段”,显示中国决心要转换经济“供血”系统。23号文后,在信托、信用债、中资美元债等领域,地产融资政策已经收紧。银保监会8月7日下发信托“64号文”,特别指出要加强房地产信托合规管理和风险控制。

三季度地产融资环境继续偏紧而其他有效贷款需求不足。货币传导机制的调整有可能导致短期信用扩张不畅,从而实体经济短期下行压力将更加明显。

第三、中国不断释放改革开放红利,提升中长期信心,支撑A股秋季行情。A股大盘在8月份已经构筑成的“黄金坑”,9月中上旬的利空将有望进一步确认。

未来两三个月,A股强于美股、港股,走出N型走势第三笔:大盘反弹“搭台”,结构性行情“唱戏”,即大盘指数反弹难超上半年高点,但结构性行情更多元化并呈“长牛”之势。

3.3、长期展望:战略性看多中国核心资产

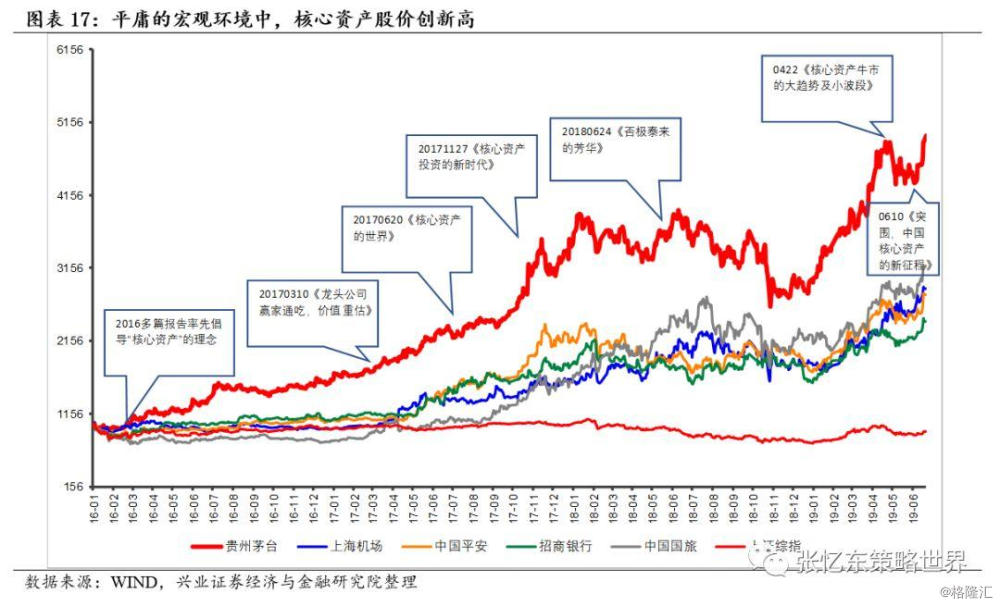

3.3.1、时势造英雄,中国经济结构调整和优化大趋势,核心资产强者更强

短期的利空难以改变中长期经济效率提升、结构调整的大趋势。中国现在是世界第二大经济体,存量足够大,此时不必过度关注短期总量的波动,而是聚焦于长期、结构、微观的优化上。长期看,中国资本市场的突围依靠的是上市公司质量的提升,依靠的是整个金融体系以资本市场为枢纽进行的重构。

要抓住资本市场的这一战略机遇期,立足于经济结构调整的主旋律,一批在行业竞争中已经胜出的头部公司,也就是我们所谓的核心资产,现在正享受行业竞争格局改善、自由现金流健康、资本回报率提升的正向循环。

时势造英雄,未来数年的大机会还是在核心资产,但核心资产不等于消费或蓝筹,而是经济结构优化调整的赢家。

近20年来,中国经济经历了几个阶段,第一个是2001年至2008年的全球化红利,全球化驱动工业化和城镇化,带来了中国经济周期性繁荣,对应资本市场是2002至2007年的“五朵金花”结构性行情,最后走向指数牛市。

第二个阶段是2008年后直到2015年,外需的增速放缓带不动工业化,大量的产能过剩。体现在经济层面就是杠杆率、债务率大幅度提升,对应到资本市场就是“风大了猪比老鹰飞得高”,从小股票的结构性牛市转向杠杆牛。

第三阶段,2016年至今,宏观经济的主旋律和大趋势用两个字来概括是“出清”,四个字概括是“结构调整”。而未来三年,经济的主要矛盾也是结构调整、优化。

所以,我们在2016年初期率先提倡“核心资产”这个理念背后的逻辑是:中国经济步入“中年”,经济结构调整、优化,各领域有核心竞争力的头部企业才能胜者为王、强者更强、赢家通吃。

3.3.2、中国资本市场之枢纽地位的确认和存量社会财富的配置需求

考虑到金融体系重构、特别是资本市场在金融运行中“牵一发而动全身”的枢纽地位的确认,再考虑到庞大社会财富的存量配置,A股将在短期风险释放时迎来全球性长期资金配置中国各领域核心资产的好时机。

金融业和资本市场进一步加大对外开放、MSCI和FTSE指数的逐步扩容、以及A股市场与港股市场的不断取长补短,这些都将有助于中国权益资产投资走向成熟,有助于中国资本市场从偏重融资的“周期博弈的绞肉机”慢慢成为“融资与投资并重”的“长期价值的挖掘机”。

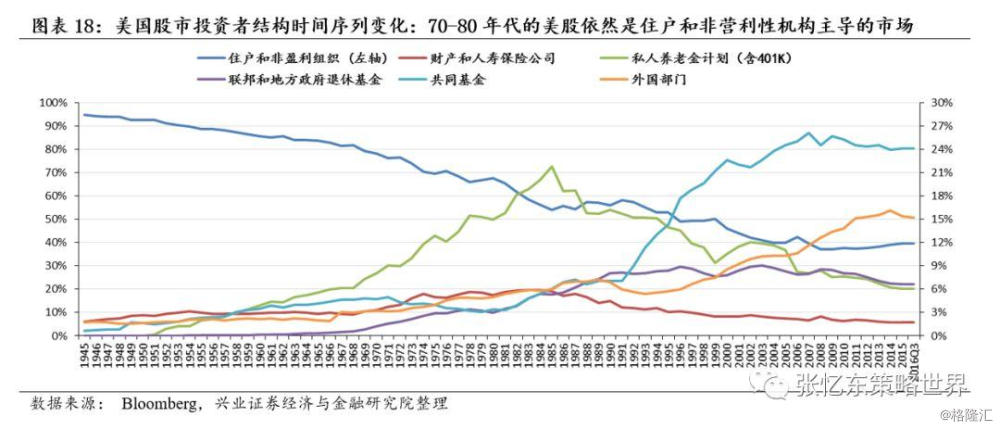

参考海外市场:美股的住户和非盈利组织持有市值占比从1945年超过90%一直下降至今40%左右的水平,在美国70-80年代,美股投资者主要为住户和非营利性机构,随着401k计划等计划的推进,美股机构化程度逐步提升。

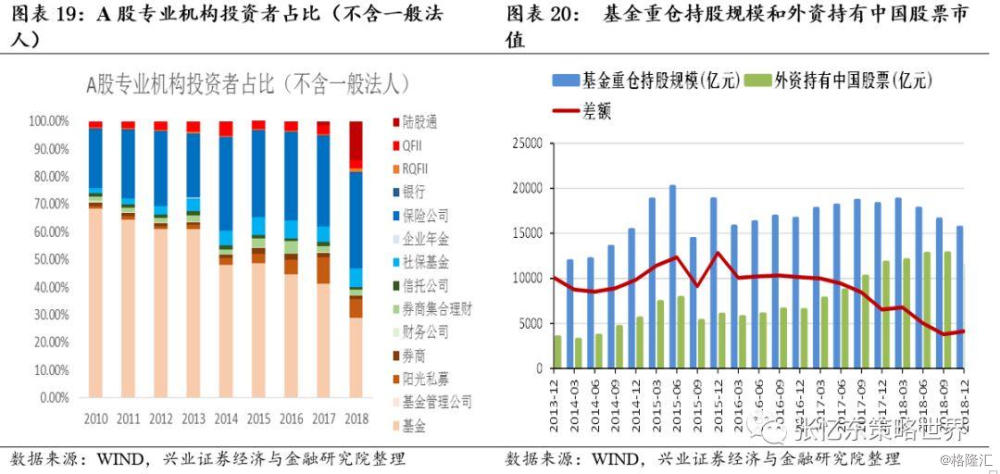

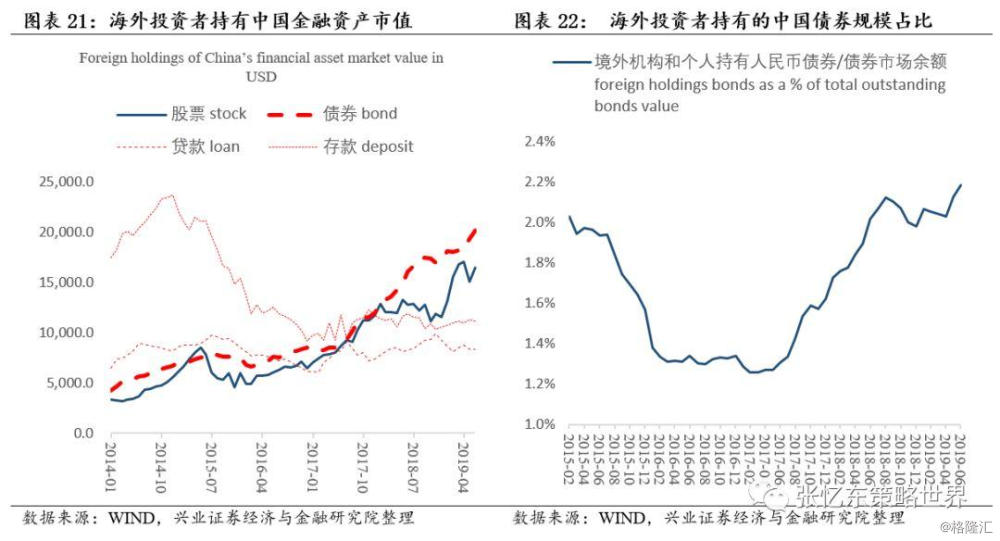

除了中国金融体系的重构,中国资本市场投资者资金性质的改变也正面临质的飞跃,投资者结构逐步转向机构化主导、全球化视野。一方面,国内经济结构调整正在驱动机构化力量的上升,特别是没有核心竞争力的传统经济领域的产业资本逐步退出实业,转而把资产和资金交给专业资产管理人士打理。另一方面,海外资金配置中国资产的大趋势方兴未艾,在全球主要经济体纷纷走向负利率的背景下,中国的核心资产,无论A股还是港股,都具备长期配置的价值。

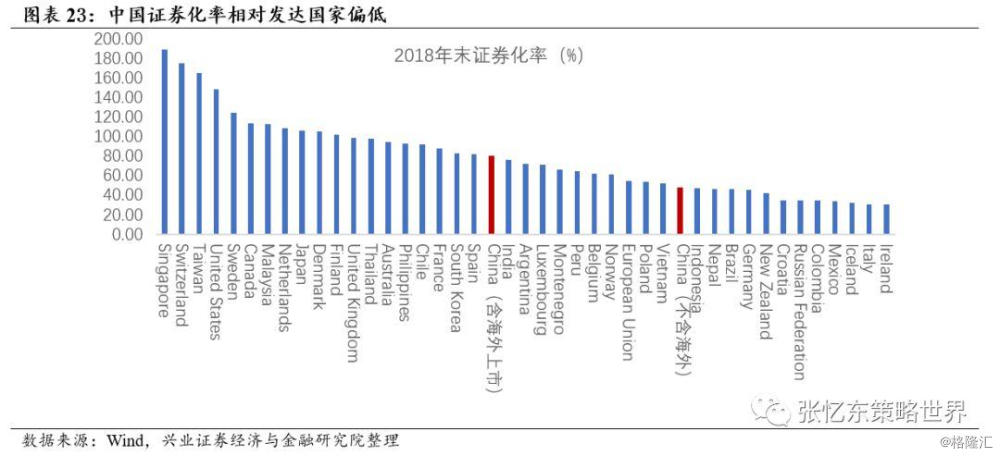

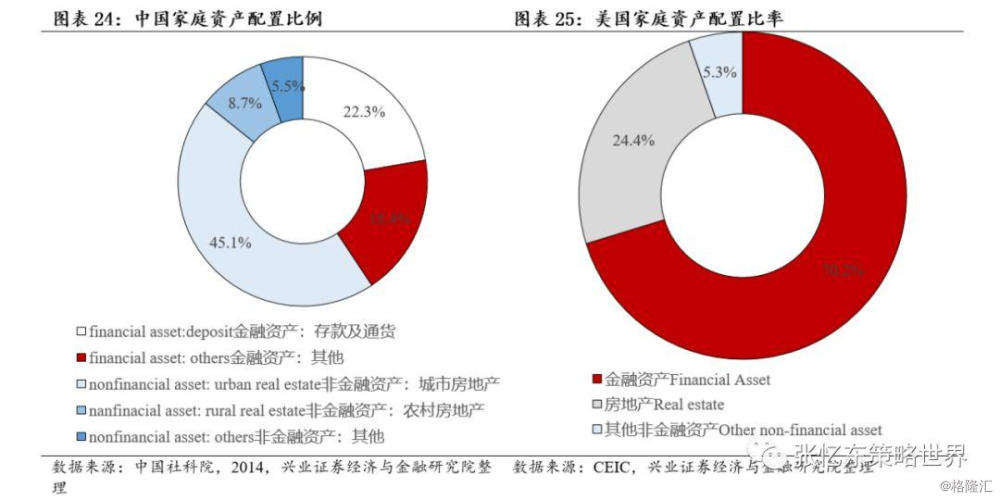

当前,中国的证券化率(上市公司总市值/名义GDP)从横向比较来看依然偏低。从家庭资产配置的角度来看,截至来自社科院2014年的数据,农村和城市房地产配置占了50.6%的家庭配置权重,金融资产配置的比例依然偏低。而美国的家庭中,70%以上的财富都表现为金融资产。随着中国资本市场走向机构化和成熟化,更多的家庭财富有望配置到中国的金融资产中。

3.3.3、海外负利率时代,全球资金配置中国核心资产。

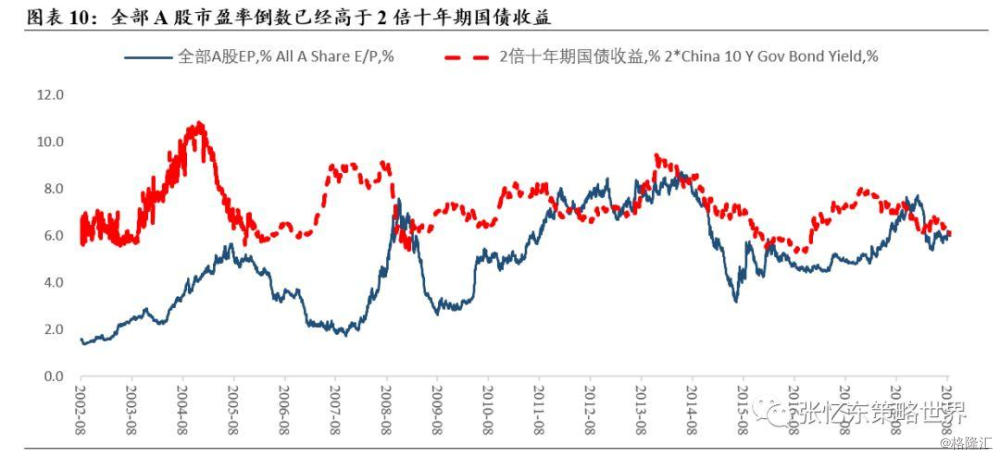

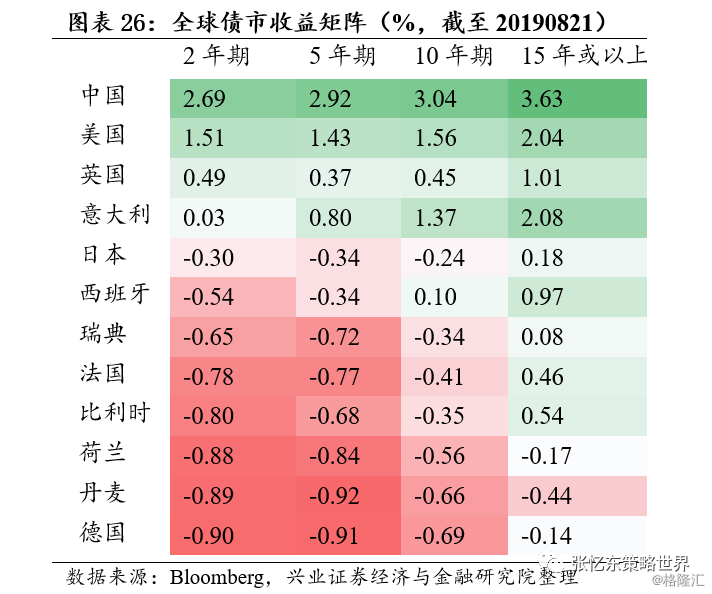

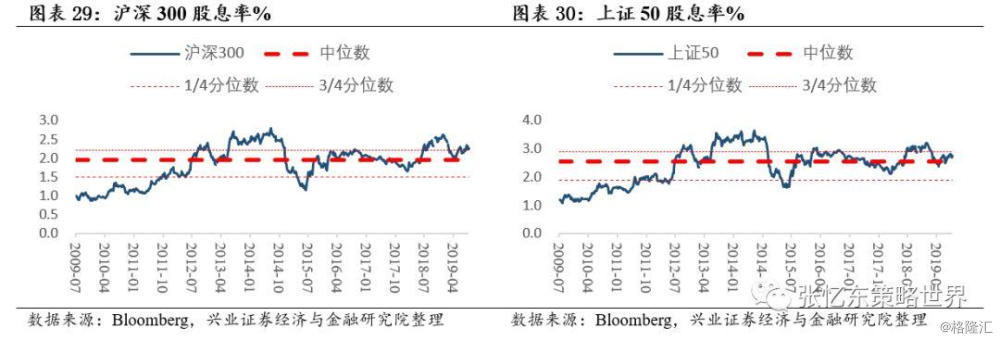

在全球无风险收益下行的趋势下,核心资产为代表的优质权益资产的配置价值进一步凸显。当前全部A股市盈率的倒数已超过十年期国债收益的2倍,相比无风险收益,具有极大的吸引力。从分红角度看,港股和分红稳定的A股优质公司将受到垂青。1)恒生国企指数股息率3.9%、恒指股息率3.8%;2)上证50、沪深300指数的股息率当前值分别为2.7%(接近2009年7月以来的3/4分位数上方)和2.3%(超过2009年7月以来的3/4分位数上方)。

3.4、投资策略——看长做长,不负“黄金坑”,精选各领域核心资产布局

一、对于中短线考核的资金,可以等待9月上旬再次确认“黄金坑”的机会,进行逢低布局。

首先,优先关注A股,可以更加积极一些,关注风险偏好阶段性否极泰来的反弹机会:1)“类债券”蓝筹股,特别是短期受宏观变量影响相对较小的龙头公司,特别是在市场调整时布局,以长打短,积极关注部分保险、地产、券商龙头。2)聚焦阿尔法,在医药、科技、消费等前期强势板块中精选细分领域性价比高的核心资产。利用半年报业绩季精选性价比高的核心资产,趁系统性风险释放时逢低买入;防止伪核心资产“暴雷”。

其次,审慎关注港股:中美贸易战和香港局势双重压制下,港股不排除会出现短期非理性下跌,但是,基于恒指和国企指数的高股息率和低估值,建议“卧倒装死”,调整持仓结构,留下最核心持仓。若是条件允许,建议通过对冲工具规避beta风险,聚焦alpha。

二、长线配置型资金,把握全球无风险收益下行,立足中国经济“结构调整、效率提高”的大趋势,银行、保险资管等“长钱”可逢低布局A股和港股核心资产。便宜的好资产是投资的硬道理,做时间的朋友,各领域真正的核心资产“不怕跌、跌不怕、怕不跌”。

4、中国A股市场监测

4.1、A股市场表现概览

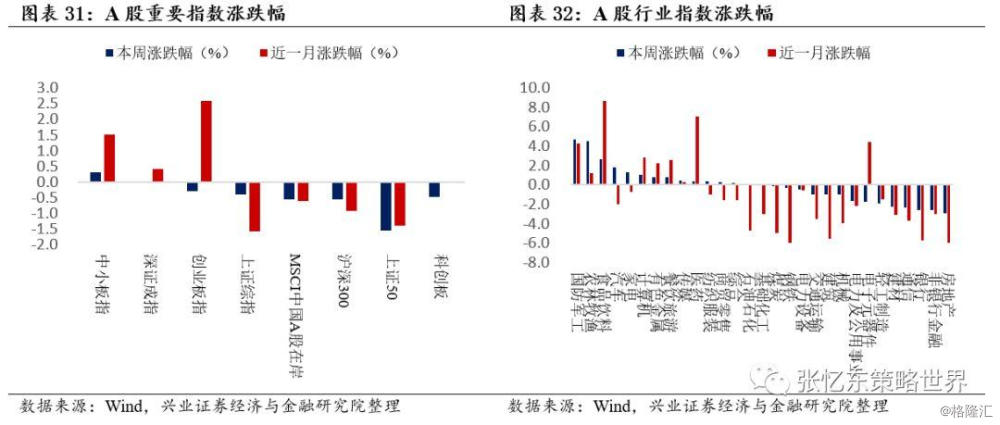

上周,指数上除了中小板指数上涨0.31%外,其余指数均下跌,其中沪深300跌0.56%,上证综指跌0.39%,创业板指跌0.29%,上证50跌1.54%,科创板个股平均跌幅0.47%,整体风格上小盘股占优。行业上,上周国防军工和农林牧渔领涨(分别涨幅4.69%和4.5%),房地产和非银金融领跌(分别跌2.91%和2.58%),食品饮料近一个月来涨幅最大(涨幅为8.68%)。

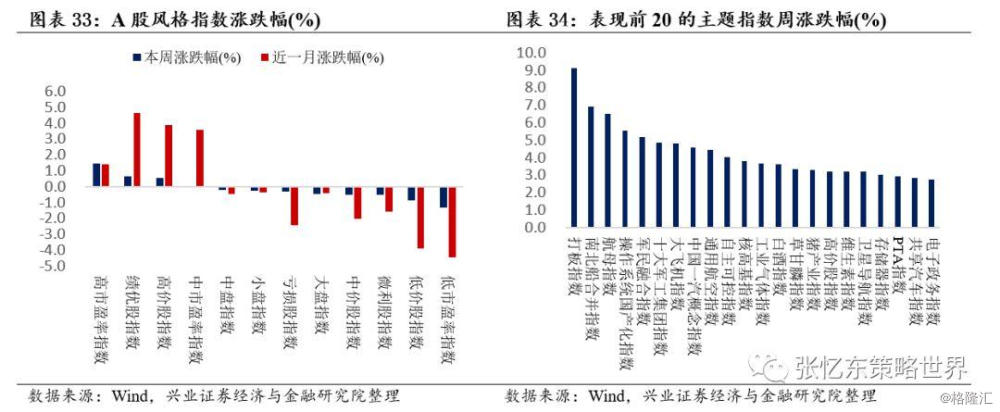

风格指数上,高市盈率指数、绩优股指数、高价股指数涨幅较大;主题上军工类占优,除了打板指数和南北船合并指数涨幅居前二外(分别涨9.12%和6.9%),其余高涨幅主题均为军工类指数,如航母指数(6.52%)、操作系统国产化(5.55%)、军民融合(5.15%)等。

4.2、A股估值与风险溢价

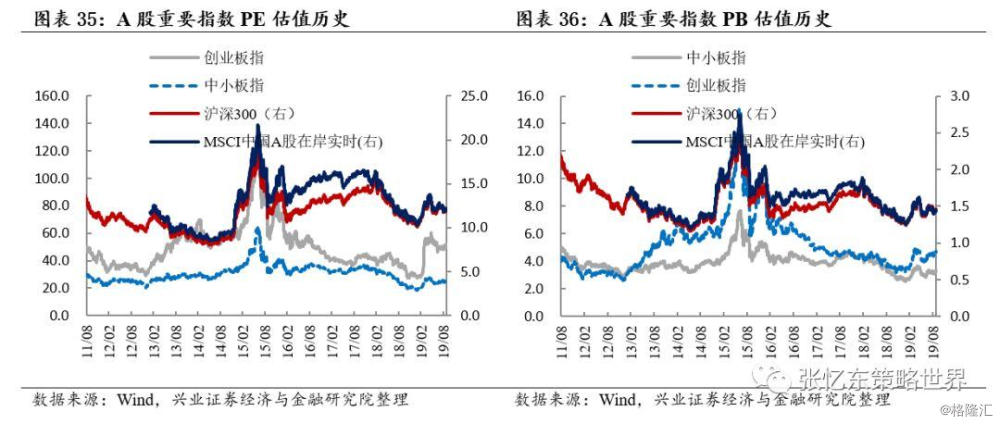

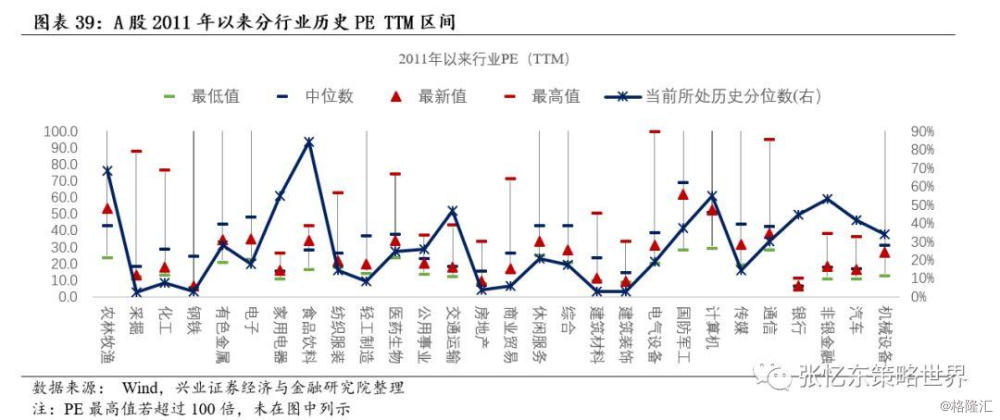

当前沪深300、创业板、中小板和MSCI中国A股在岸指数的PE(TTM)分别为11.9、52.2、25.8和12.0倍,分别处于2011年以来的50%、60%、25%、38%分位数水平。

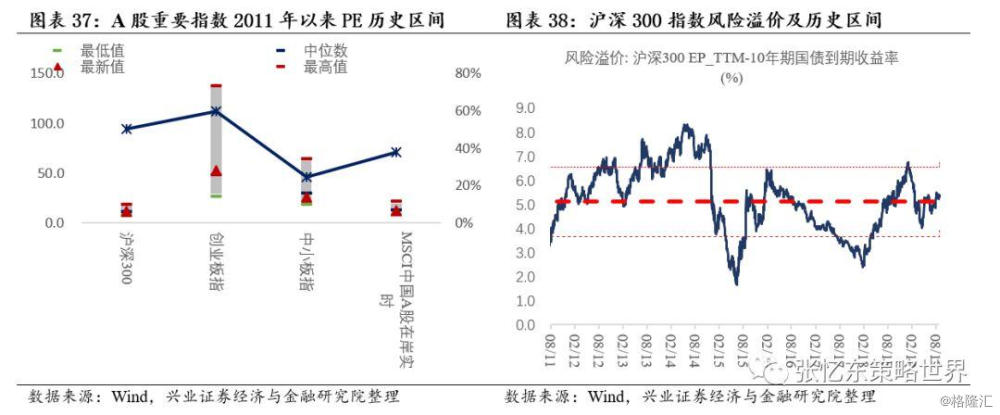

当前沪深300、创业板、中小板和MSCI中国A股在岸指数的PB(TTM)分别为1.45、4.65、3.27和1.43倍,分别处于2011年以来的32%、50%、13%、29%分位数水平。

以沪深300指数PE倒数与10年期国债收益率之差衡量的风险溢价由上周的5.23%上升到5.36%,但高于2011年以来的平均值。

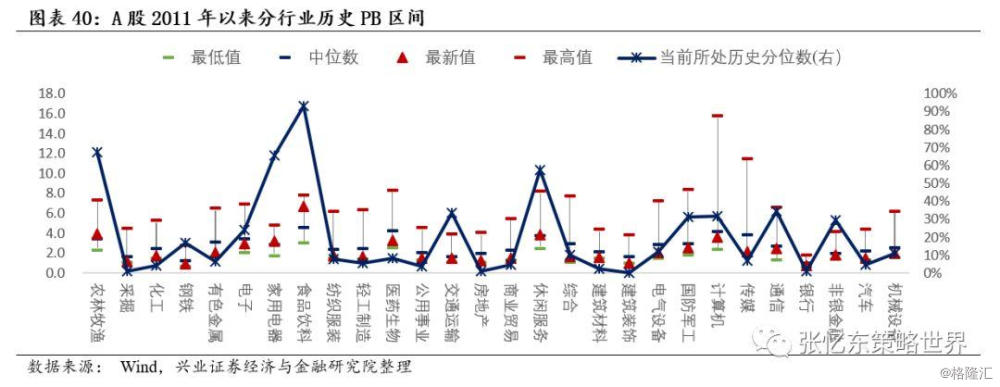

分行业来看,食品饮料、农林牧渔和非银金融PE TTM处于2011年以来的分位数中间偏高水平,分别是85%、69%和53%;采掘、建筑材料、建筑装饰、钢铁、商业、地产、化工、轻工、纺织服装、传媒PE TTM、PB都处于2011年来分位数较低水平。

4.3、陆股通通资金流向

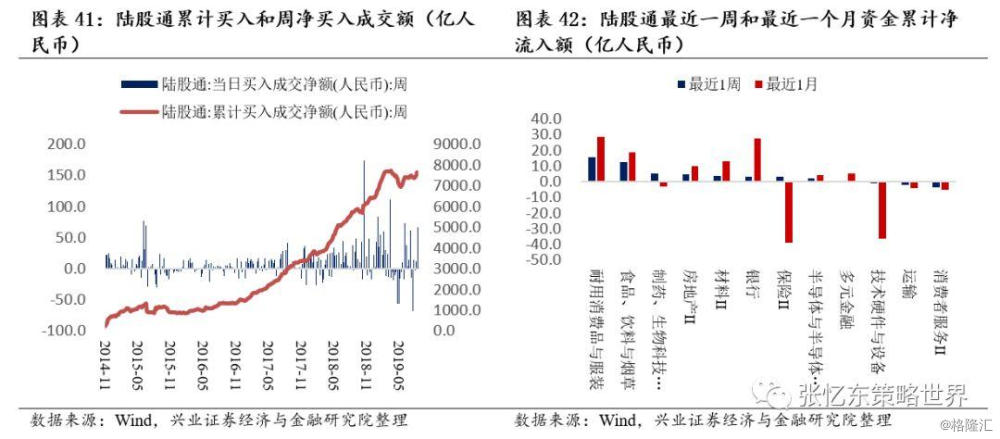

上周陆股通净流入金额达145亿人民币,连续第三周净流入。北上资金主要流入耐用消费品与食品饮料,流出运输和消费者服务。

4.4、A股投资者情绪监测

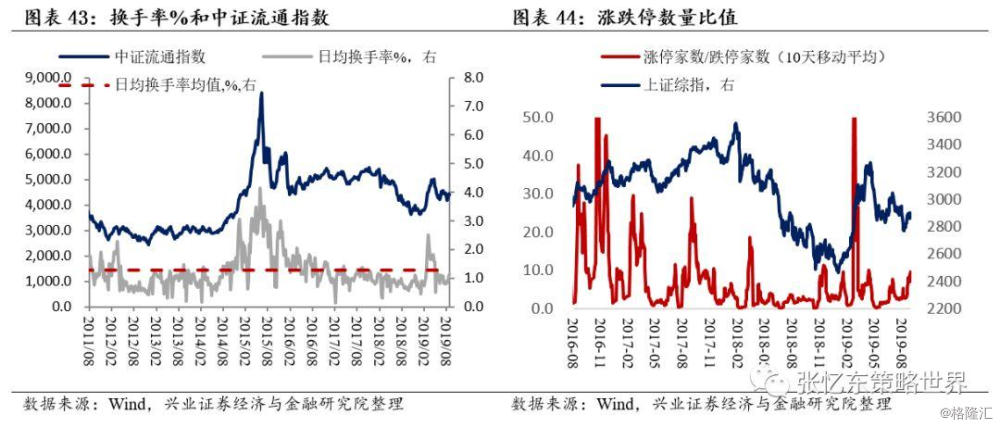

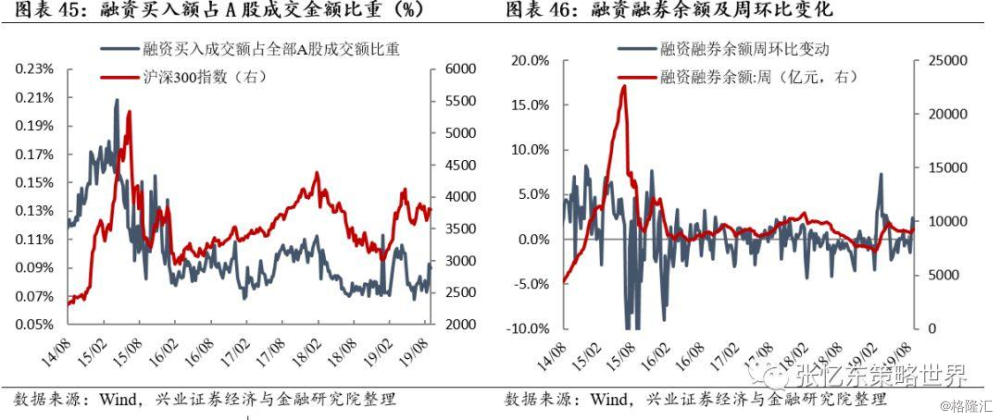

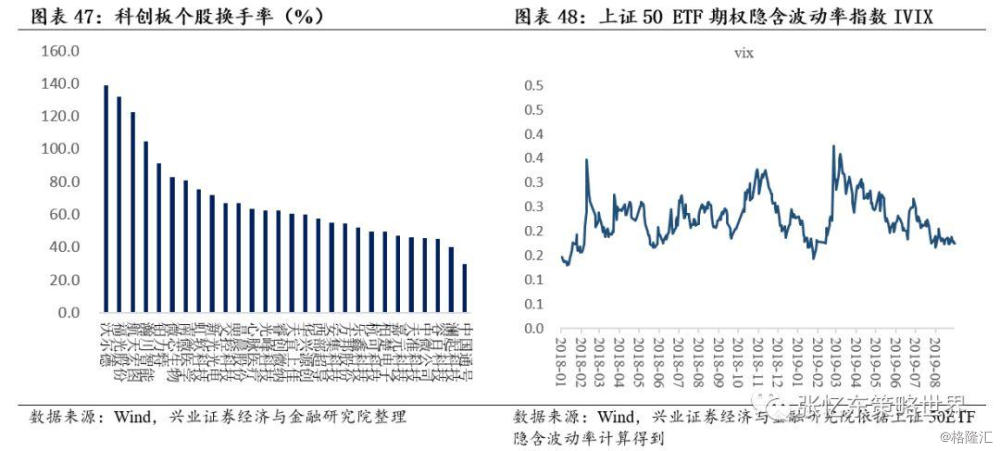

上周投资者情绪延续上周的修复过程(注,上周A股指的是中证流通成分股)。上周A股日均换手率为1.14 %,高于上周的1.09%,高于2011年以来的中位数水平1.1%;涨停家数/跌停家数比(10日移动平均)为8.36,高于上周的8.1;融资买入额占全部A股成交金额比重为0.090%,稍低于上周的0.094%,处于2014年以来的偏低水平;融资融券余额9,273亿元人民币,较上周增加1.28%。科创板上周的换手率有所下降,沃尔德周换手率为139%,最低的中国通号周换手率为29%。上证50 ETF期权隐含波动率指数IVIX最新值为17.5,与上周五持平,处以2018年年初以来的低位水平。

5、港股市场监测

5.1、港股市场表现概览

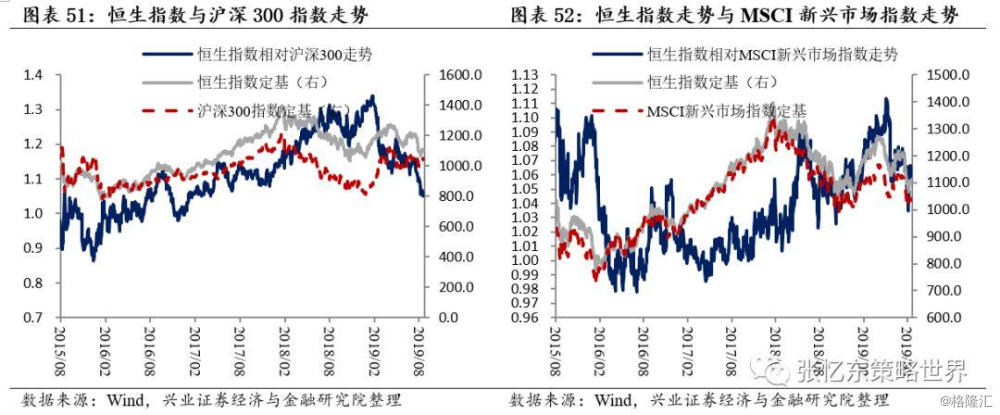

正如上周《“极限施压”毁美股殃港股,A股反复筑底“黄金坑”》报告提到的贸易战不确定性对港股的殃及,上周港股主要股指下跌。其中恒生MSCI新兴市场指数为在列指数收益唯一为正的指数,涨幅为1.09%,恒指和恒生国指分别下跌1.74%和1.09%。分行业来看,除恒生能源行业上涨外(涨0.9%),其余行业指数均下跌。上周恒指走弱于沪深300指数和MSCI新兴市场指数。

5.2、港股盈利趋势与估值

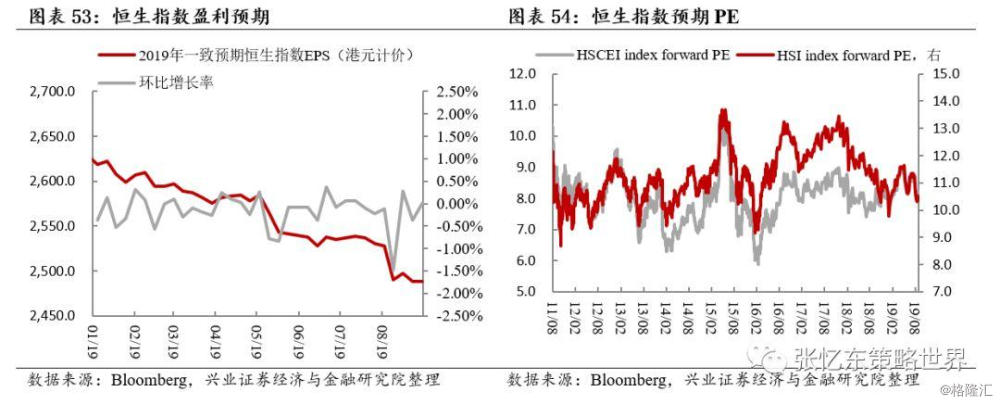

相较于上周的10.5倍和8.2倍,恒生指数和国企指数预期市盈率(彭博一致预期)上周分别下修至10.4和8.15倍。恒指预期PE向上接近2011年以来的1/4位数,国指预期PE向上接近2011年以来的中位数。恒生指数一致预期EPS自8月以来下滑明显,上周与上上周。

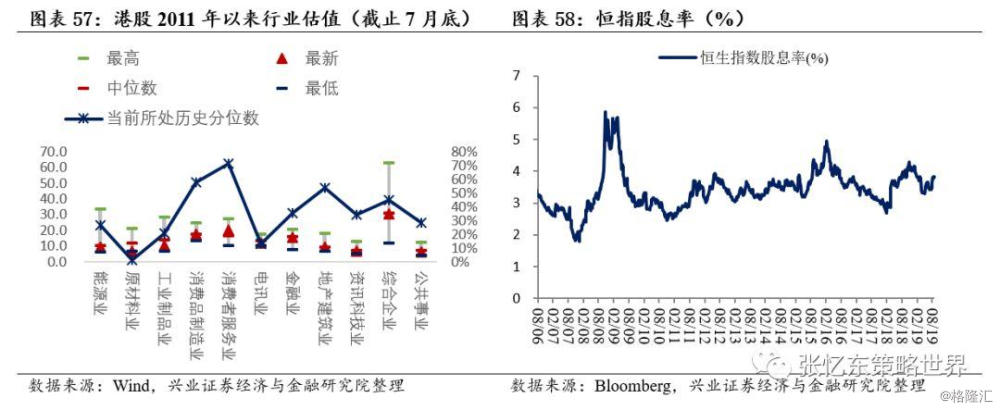

上周恒生指数和恒生国企指数当前静态估值水平(TTM PE)同样略有上升,分别为10.0和8.0倍,均低于2000年以来的1/4位数。分行业来看,截止7月底,除了消费者服务业、消费品制造业和地产建筑业,其余行业PE(TTM)均处于2011年以来中位数以下的水平。当前恒生指数的股息率为3.82%,处于历史均值的上方。

5.3、港股通资金流向

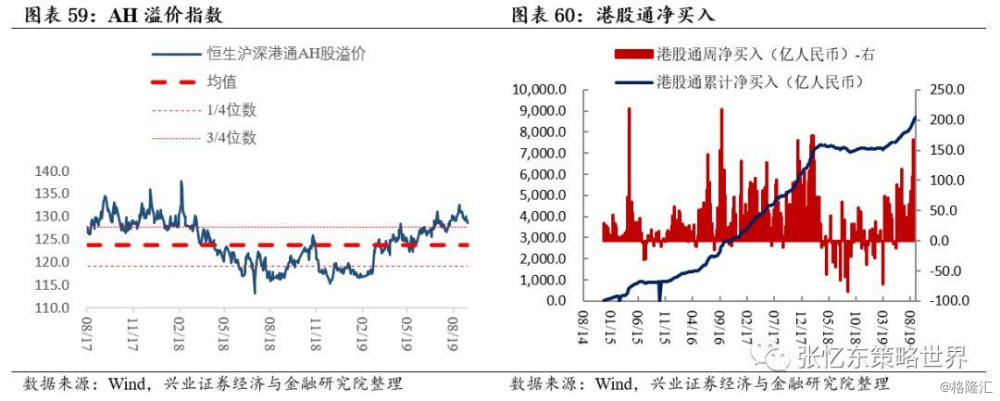

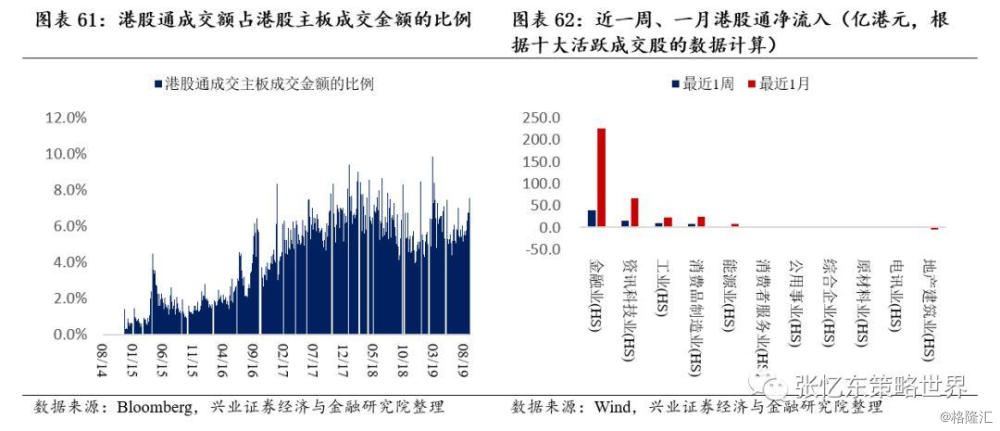

截止上周五收盘,AH溢价率为128.6%,低于上周的129.7%,但高于2017年以来的3/4位数。港股通连续16周净流入,上周净流入113.7亿人民币,自开通以来累计买入成交净额达8716亿人民币。从十大活跃成交股的数据来看,最近1周南下资金主要流向金融和科技,和最近一月流向相同。

5.4、港股投资者情绪

恒生指数波幅指数为24.2,较上周的20.4有所下降;周平均主板卖空成交比从上周的16.2%升高为17.0%。投资者情绪相比上周略显谨慎。

6、美股市场监测

6.1、美股市场表现概览

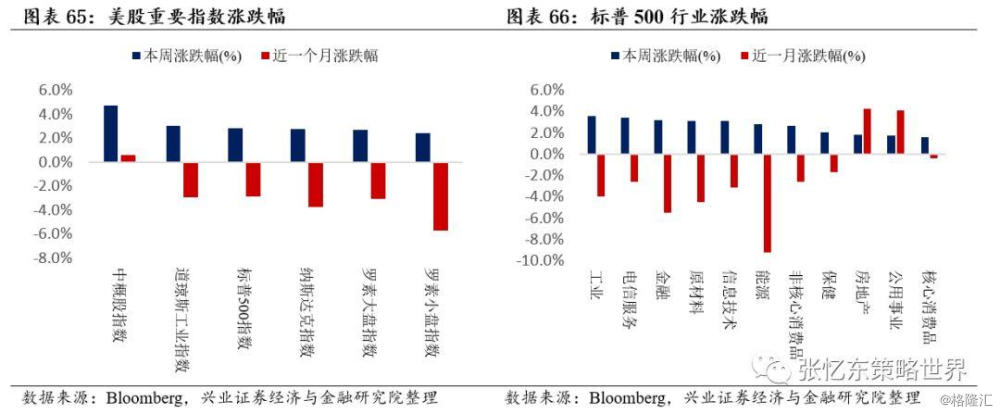

上周美股整体上涨。中概股领涨,涨幅为4.73%,标普500指数、纳指和道指分别涨2.79%、2.72%和3.02%,罗素大盘涨2.68,罗素小盘涨2.42%;自进入2019年5月以来,大盘股表现持续领先小盘股。在近期波动明显放大的背景下,大小盘表现出现分化。

上周,美股所有行业普涨,涨幅前三的为工业(3.6%)、电信服务(3.43%)和金融行业(3.2%)

6.2、美股盈利趋势与估值

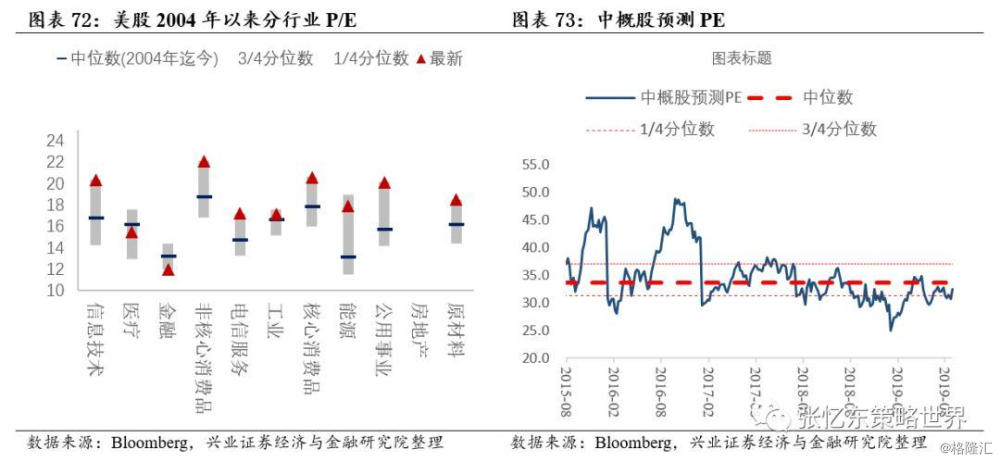

自今年5月以来,标普500指数19年3季度盈利预测不断下滑,上周较上周环比下跌0.14%。当前标普500预测市盈率由上周的17.2倍上升为17.7倍,略低于1990年以来3/4分位数;市盈率(TTM)为19.2,低于上周的18.6,略高于1990年以来的中位数。从行业估值上,当前美股除了金融、医疗和工业外,其他行业均接近或高于2004年以来的3/4分位数。

上周十年期国债收益继续下行,曾一度下行至1.43%,截止北京时间8月31日,美国10年期国债利率1.5%,以标普500市盈率倒数-十年期国债收益的风险溢价水平与上周基本持平,达到3.72%,超过2010年以来3/4分位数水平。避险情绪的延续导致十年期国债收益下行,而同时,股权风险溢价提高,使得美债美股同涨的发生。

中概股估值连续两周得到修复,其预测市盈率由上周的31.1上升为32.4,超过2015年8月以来的1/4分位数水平,直逼中位数水平。

6.3、美股投资者情绪

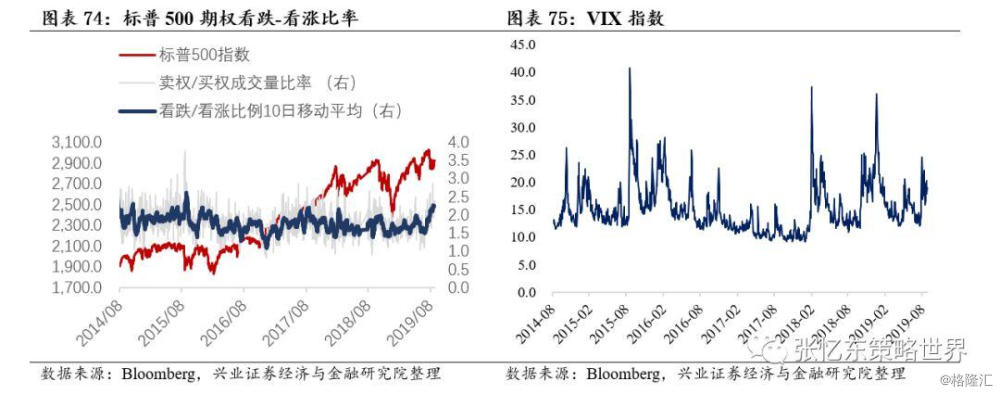

美股市场情绪有所修复。首先,上周五收盘,美股个股期权看跌看涨成交量比例10日移动平均为2.23%,略低于上周的2.26%。其次,VIX指数上周收盘达18.9低于上周五的19.9;第三,上周纽交所市场宽度指数(上涨/下跌股票数量指数)较上周出现较为明显的上升,上升4138个点;最后,股价高于200日均线占比略有下降,由上周四46%下降到上周四42%。

7、风险提示

全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险。