下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:蔡劭立 陈峤

来源:华泰期货研究院

报告摘要:

本轮阿根廷比索大跌主要原因是对阿根廷主权债务违约风险的担忧:阿根廷总统毛里西奥·马克里12日在总统选举初选中得票率32%,而反对派候选人阿尔韦托·费尔南德斯得票率47%,高出马克里15个百分点,领先优势较大,有望赢得总统选举。费尔南德斯一旦获胜,阿根廷主权债务违约几率更大。

从根源来看,过度的贸易保护主义及政治波动带来庞大的财政赤字和外债,外汇储备不足使得阿根廷政府很难应对汇率的大幅波动。尤其是当前阿根廷通胀一直处于较高的水平,央行货币的超发引发国内的恶性通货膨胀,再加上财政赤字失控,通货膨胀陷入恶性循环,滞胀的经济使得阿根廷比索波动较大。

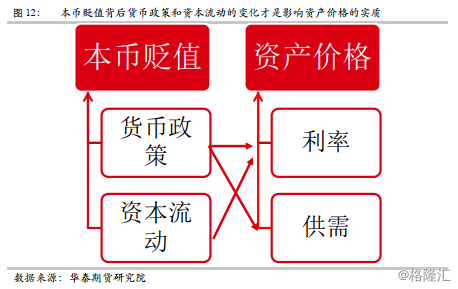

回顾历史来看,汇率和大类资产间并不存在绝对的正或反相关性,需要透过汇率波动背后货币政策已经资本流动来看对大类资产价格的影响:

对股票而言,需要区分汇率贬值后对资本外流及对外贸易的影响,若资本外流整体可控,同时贬值带动出口的回升,汇率和股指成反比;反之,若资本外流严重,甚至引发进一步的信用风险和市场避险情绪,又或者贬值未能刺激出口,则汇率和股指成正比。

对大宗商品而言,需要区分原材料出口国和原材料进口国。如巴西、澳大利亚等原材料出口国的本币贬值,将抑制主要出口商品的价格,进而对该国经济带来下行压力;而如韩国、日本等原材料(农产品)的主要进口国则会因为汇率贬值带来较大的通胀压力,对政策影响更为明显。

1阿根廷历次汇率的巨大波动

阿根廷比索2002年至今延续跌势,汇率由2001年的0.9996比索/美元一直上升至2019年8月16日的54.8比索/美元,期间贬值5400%。阿根廷比索几次比较显著的贬值主要集中在几个时间点,2002年,2014年,2015年,2018年以及2019年。

2001-2002年的第一次大幅下跌

2001年3月,阿根廷出现了一个小的偿债高峰,而此时市场对阿根廷政府借新债还旧债的能力有些疑虑。7月10日,阿根廷首都布宜诺斯艾利斯各兑换所的汇率突然出现波动,到7月12日达到高峰。11月1日,德拉鲁阿总统宣布,阿根廷将实施重新谈判外债、调整税收、支持困难企业、发行新债券等一揽子经济调整措施,以克服金融危机。但这些措施并未得到积极的反应,相反,却出现了7月以来最大的动荡。11月2日,阿根廷证券市场梅尔瓦股票指数比前一个交易日大幅下降。政府公共债券价格持续下跌。与此同时,货币市场利率急剧飚升,以致银行间隔夜拆借利率竟高达250%至300%。受此影响,纽约摩根银行评定的阿根廷国家风险指数曾一度突破了2500点大关,创历史记录。于是阿根廷政府继续紧急向国际货币基金组织求援。但到了12月5日,国际货币基金组织拒绝向债务累累的阿根廷提供13亿美元紧急援助贷款,从而使该国面临着历史上最大的一次债务危机。

2014的下跌

2014年,阿根廷比索再次出现大幅贬值,2014年1月23日-1月24日,阿根廷比索兑美元汇率出现大幅跳水,两天内累计贬值高达13.23%,并遭遇了2002年金融危机以来的最大单日跌幅,2013年8月7日-2014年2月7日,半年之内比索累计贬值就达31%,当时一些新兴市场国家的货币也出现贬值危机,土耳其、印度尼西亚、马来西亚、印度以及俄罗斯等国家的货币也呈现骨牌式下跌。

2015年大跌

2015年阿根廷比索贬值34%,系13年来最大幅度贬值。阿新任总统毛里西奥·马克里12月16日宣布结束外汇管制制度后,阿比索兑美元汇率从9.9一度跌至13.95,12月30日回调至13.3。

2018年大跌

2018年4月份以来,阿根廷汇市遭遇严重危机,2018年5月3日阿根廷货币比索暴跌8.5%,创其实现汇率自由浮动(2015年12月)以来最大跌幅,为了应对此轮汇率危机,阿政府与央行同时采用了抛售美元、提高利率和减少赤字“三管齐下”的做法,但都收效甚微。

2019年大跌

阿根廷总统毛里西奥·马克里12日在总统选举初选中得票率32%,而反对派候选人阿尔韦托·费尔南德斯得票率47%,高出马克里15个百分点,领先优势较大,有望赢得总统选举。费尔南德斯一旦获胜,阿根廷主权债务违约几率更大,马克里总统在任期间,国际货币基金组织向阿根廷提供的救助贷款总额增至大约570亿美元(约合4015.8亿元人民币),由于担心国家拖欠国际货币基金组织贷款,阿根廷比索猛跌,阿根廷比索兑美元日内跌幅扩大至30%,续创纪录低位。

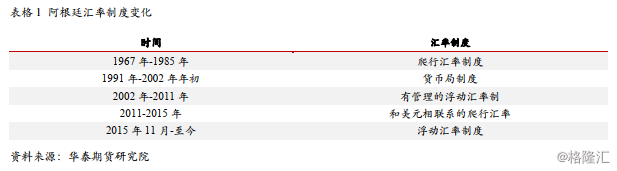

面对如此波动的汇率,阿根廷政府对其本国的汇率曾经进行过多次的调整,但是均没有改变比索汇率大幅波动的局面。

2阿根廷汇率波动原因分析

庞大的财政赤字和外债

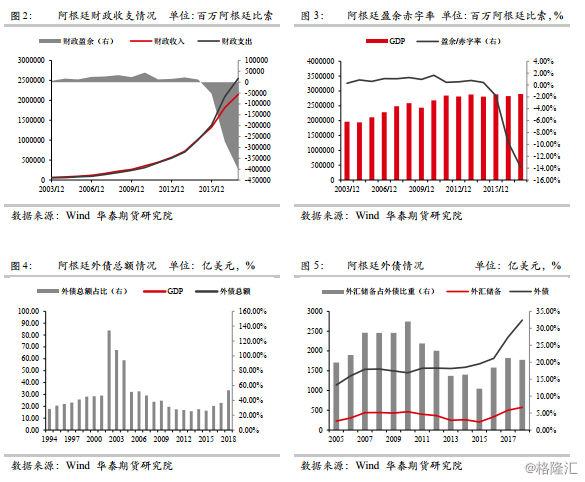

阿根廷经济疲软,为了刺激经济发展,阿根廷采用较为宽松的财政政策,近些年来,阿根廷的财政收入虽然在不断增加,但增速不及财政支出的增速。2015年之后,阿根廷财政便入不敷出,财政赤字金额不断扩大,由2015年的52152.6百万阿根廷比索的赤字额迅速增加2017年的401468.8百万阿根廷比索,赤字率也在不断增大,由2015年的1.81%大幅增加至2017年的13.84%。阿根廷的外债规模也在不断扩大,截至2019年1季度,阿根廷的外债总额高达2758.28亿美元,外债总额占GDP比重高达53.65%,在2002年以及2003年,阿根廷外债总额甚至占GDP比重超过100%。在如此大的外债占比之下,央行除了要用其常用利润补充国库外,还需要转移外汇储备给国库券偿还到期外债,在经济增速缓慢的情况下,违约风险较大。

外汇储备不足以应对汇率波动

近些年来,阿根廷试图将汇率作为国内价格的名义锚来抑制通货膨胀,想在国内价格不上涨的条件下有节奏的对货币进行贬值,但是这要求有足够的外汇储备。阿根廷外汇储备近几年捉襟见肘,2018年阿根廷外汇储备总量为575.56亿美元,占当年外债的比重为20.71%,在2015年,外汇储备占外债的比重仅占外债总额的12.2%。考虑到需要利用外汇储备偿还外债的本息,实际能够使用的外汇储备较少,不能够很好的去干预汇率市场,这也会限制阿根廷政府的进一步动作。

较高的通胀率削弱国内购买力

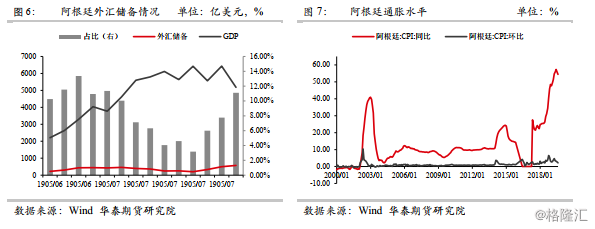

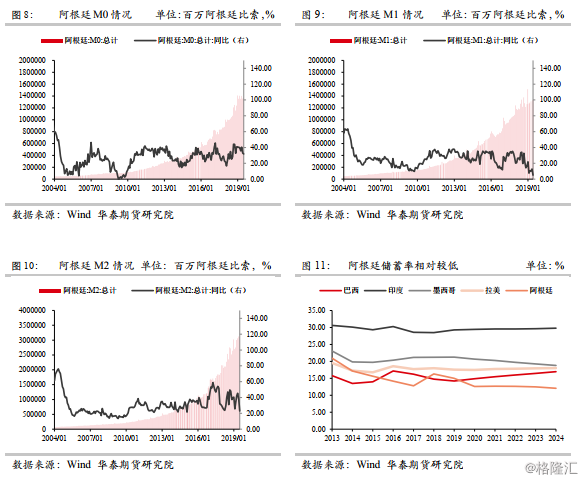

阿根廷的通货膨胀率一直维持在较高的水平,这也在一定程度表明阿根廷政府对于金融系统的监管失败。阿根廷CPI同比自2014年至今一直维持在10%以上,进入2018年之后情况又不断恶化,2019年5月份甚至高达57.3%,7月份的月度CPI同比为54.4%。央行货币超发是引发通货膨胀高企的一个原因,2002年以来,无论是基础货币供应量还是广义货币供应量均保持在较高水平,2010年至今,阿根廷M0月度供应量同比增速均保持在20%以上,M1供应量同比增速(2010年至2018年)均保持在10%~40至今,进入2019年之后有所好转,M2供应量同比增速则一直超过20%。阿根廷货币存在超发问题,在没有限制货币发行速度以及发行上限的具体计划时,汇率存在较大的不确定性。货币的超发也引发国内的恶性通货膨胀,再加上财政赤字失控,货币超发更加严重,通货膨胀也更加严重,陷入恶性循环。

过度的贸易保护政策弊端较大

2008年金融危机以来,为保护本国产业,扭转贸易收支的不利影响,阿根廷政府加强贸易保护,利用立法和行政手段干预进口,采取了非自动进口许可证制度,为进口商品设置报关参考价,征收反倾销税等一系列措施;2013年1月又通过法令,对至2014年底对100种产品征收35%进口关税。世贸组织在曾经发布的国别贸易报告中指出,阿根廷的关税保护势头明显,平均最惠国税率从2006年的10.4%增加至2012年的11.4%。阿根廷通过税收和进口配额制度稳定出口商品在国内的价格,但在进口政策方面采取的一系列限制性措施会造成进成本的增加,进口商品价格上涨,又会变相加剧国内的通胀形势。

经济政策不稳定、不连续动摇市场信心

阿根廷经济政策的一大特点就是不稳定性,经济政策高度的波动性、不确定性也造成了较高的交易成本。从20世纪60年代至今,阿根廷在是否采取自由市场经济的方向上动摇不定。20世纪80年代实行极端的新自由主义改革,但是基什内尔政府上台后又采取加强国家宏观干预的宏观经济模式;2010年,阿根廷政府将私营的国民退休金国有化,紧接着又以国有化的方式收编了阿根廷最大的航空公司阿根廷航空公司;2012年又国有化雷普索尔石油公司51%股份,损害了私有公司利益。据TMF集团日前发布的首份全球商业复杂指数(GBCI)排行榜显示,阿根廷在78个国家中,其复杂性指数达到了63%,在营商最复杂的国家排名中位列第18名。

3历史上的汇率贬值

要借鉴阿根廷汇率贬值的经验,我们首先要理解汇率的含义:汇率指的是两种货币之间的兑换比率,实际上汇率本身也是价格的一种。透过汇率,看到背后的货币政策和资本流动,及其对大类资产价格的影响,才是本文的目的。

从历史上看,本币贬值主要分成两种,一种是本国自身货币政策驱动的主动贬值,贬值轨迹、趋势相对缓慢的汇率贬值,本国货币宽松降低利率,同时汇率贬值将促进出口进而改善实体供需,货币宽松叠加供需好转,市场风险偏好改善,经济进入良性循环。另一种是被动贬值,轨迹相对剧烈,由本国自身的经济、金融体系风险或者境外流动性收紧所带来的本币贬值,资本外流引发本币贬值,导致出口承压,市场利率抬升,进而带来实体供需恶化,市场避险,引发资产抛售,经济和金融进入恶性循环。

良性的汇率贬值

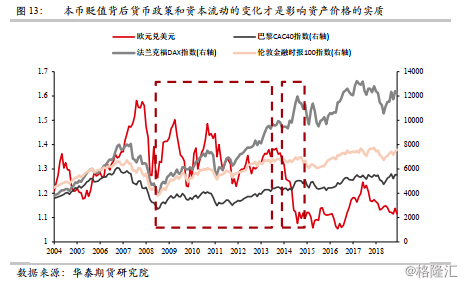

欧元区的汇率贬值利好股指。2008年次贷危机后,欧元经历长周期的贬值,但股指同样和汇率同步上行。2014年以后,欧元区宽松延续,但美国逐步转入加息周期,欧元相对美元快速走弱。

欧元区的宽松政策是支撑其资产价格表现的原因。欧盟经历欧债危机冲击后,欧洲央行降息及LTRO(长期再融资计划)双管齐下,一度进入负利率。在宽松货币政策的支持下,贬值促进了欧元区出口的回升,缓解市场避险情绪,进而出现股指和汇率同步上行的走势,走进经济回升的良性循环。

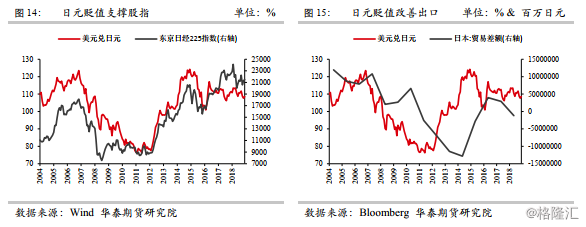

日元贬值同样利好股指。在2003年-2005年及2012年至2015年间,日元出现了两波明显贬值,与此同时,股指走高。一方面是汇率贬值带动日本出口改善,2012年安倍晋三上台后加码宽松政策,日元贬值使得2014年后日本贸易差额转正,进而改善经济基本面。另一方面,日本央行的资产购买计划向市场投放大量的流动性,直接支撑资产价格的改善。

恶性的汇率贬值

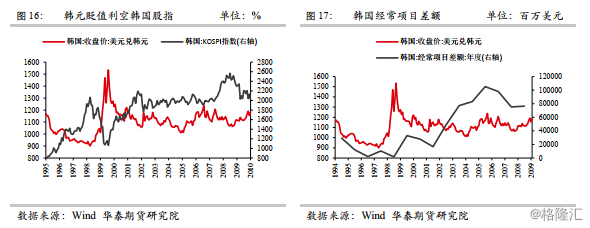

韩元贬值重创韩国经济。1997年亚洲金融危机和2007年此外危机期间,韩元贬值和股指下跌同步,实质是资金外流带来的资产抛售和债务风险。1997年底亚洲金融危机本质是新兴经济的外债过高,由泰国掀起的金融席卷亚洲地区,这样的背景下韩元贬值无法通过扩大外需引动好转的良性循环,资产抛售进一步加剧了信用风险,使得韩元贬值和经济承压,股指下跌同步。

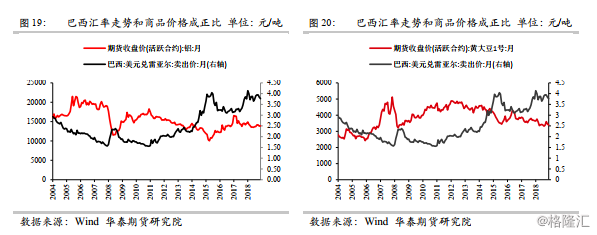

巴西雷亚尔贬值抑制股指和商品价格。2007年次贷危机以及2015年美联储加息导致了巴西雷亚尔的贬值,2015年期间巴西央行通过试图通过迅速加息来应对贬值以及资金外流但结果无济于事,汇率贬值带来资金外流使得巴西股指承压,整体经济也受到打击。

此外,作为原材料出口大国,巴西供应全球11.81%的铝土矿及35.98%大豆,在汇率贬值期间,中国的铝价及大豆价格同样承压下行,汇率贬值使得商品出口价格下跌,也是造成巴西经济进一步承压的原因之一。

4本币贬值对大类资产价格的影响

综上所述,汇率和大类资产价格的影响并未不能以绝对的正反相关概括,而是需要去看导致汇率波动背后的货币政策和资本流动变化。对股票而言,需要区分汇率贬值后对资本外流及对外贸易的影响,若资本外流整体可控,同时贬值带动出口的回升,汇率和股指成反比;反之,若资本外流严重,甚至引发进一步的信用风险和市场避险情绪,又或者贬值未能刺激出口,则汇率和股指成正比。

对大宗商品而言,需要区分原材料出口国和原材料进口国。如巴西、澳大利亚等原材料出口国的本币贬值,将抑制主要出口商品的价格,进而对该国经济带来下行压力;而如韩国、日本等原材料(农产品)的主要进口国则会因为汇率贬值带来较大的通胀压力,对政策影响更为明显。