下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月20日晚,多家A股上市公司发布半年度业绩报告,实现净利翻倍的公司不在少数,而增速最高的要属民和股份,中期净利同比增长超过40倍。

然而,利好消息并没有正面提振股价,截止收盘,公司股价下挫7.02%至35.87元,最新成交额15.21亿,最新总市值108.34亿元。不过,从年初至今,公司股价处于一路飘红的状态,累计涨幅超200%。

(图片来源:富途牛牛)

公开资料显示,民和股份成立于1997年5月,于2008年5月挂牌深交所上市。目前,公司已形成了以父母代肉种鸡饲养、商品代肉鸡苗生产销售、肉鸡饲养、屠宰加工等相结合的经营模式。

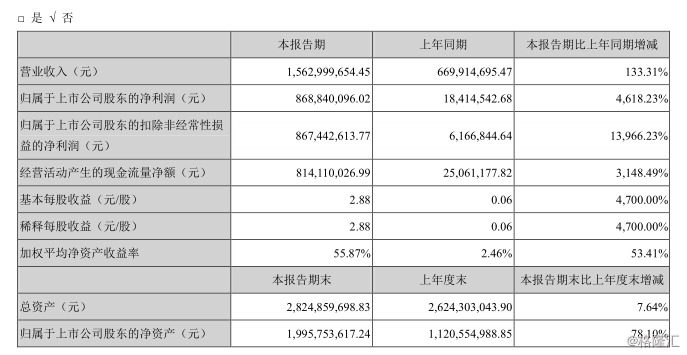

具体来看此次业绩报告,上半年,公司实现营收15.63亿元,同比增长133.31%;实现归属于上市公司股东的净利润8.69亿元,同比增长4618.23%;扣非净利润为8.67亿元,同比增长13966.23%。经营活动现金流量净额8.14亿元,同比增长3148.49%。

(图片来源:公司公告)

(图片来源:公司公告)

分产品来看,雏鸡和鸡肉制品为公司主要收入来源,共占总营收的94.5%,其中,雏鸡实现营收11.08亿元,同比增长242.47%,占比70.38%;鸡肉制品实现收入3.77亿元,同比增长24.13%,占比24.12%。

民和股份称,雏鸡收入大幅上升系公司主营产品商品代鸡苗销售价格上升所致。

分季度来看,2019Q2实现营收8.31亿元,同比增长2倍,实现归属于上市公司股东的净利润4.83亿元,同比增长14倍,扣非净利润4.82亿元,同比增长将近21倍。

(图片来源:iFinD)

公司三费(销售费用、管理费用、财务费用)合计1.01亿元,同比增长5.2%。其中销售费用、管理费用均有所上升,分别为0.27亿元、0.47亿元,同比增长23.55%、12.85%。

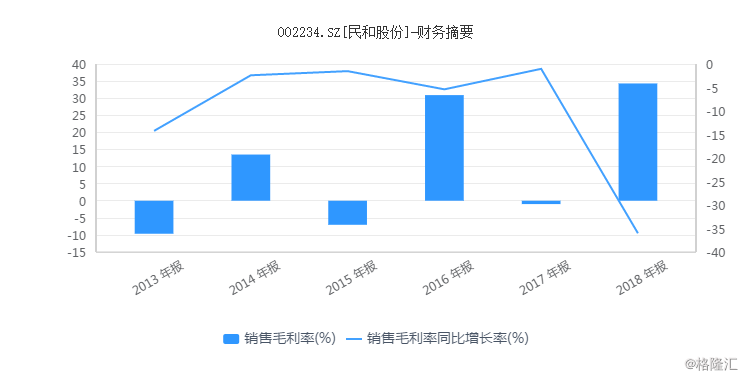

毛利率同比上升43个百分点至60.18%,翻开公司近几年数据,这一指标波动幅度较大,2013年至2018年分别为-9.66%、13.51%、-7.04%、30.9%、-0.98%、34.13%。

(图片来源:iFinD)

针对此次业绩暴增,公司称,盈利主要原因为报告期内公司主营产品商品代鸡苗售价大幅上涨,导致收入增加所致。

其实,以出售商品代鸡苗为主营业务的益生股份,今年上半年业绩也同样亮眼,报告期内,益生股份共实现营业收入14.46亿元,同比增长188.07%;实现归属于上市公司股东的净利润9.04亿元,同比增长2688.67%;经营活动产生的现金流量净额为7.84亿元,同比增长5604.8%。其中,鸡业务收入为13.70亿元,占营业收入比重达94.74%,同比增长213.22%,毛利率为68.96%。

那么,鸡苗价格为何上涨?

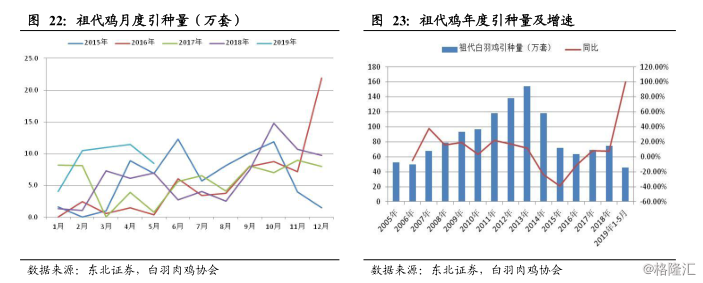

从供给端来看,2018 年我国共引进白羽肉鸡祖代74.5万套,与2017年相比增长7.66%,祖代鸡引种量继续维持低位。

从月度引种结构上来看,2018年月度引种仍延续月度引种量不均衡的特点,10 月份引种量激增至14.8万套,显著拉高全年总体引种水平。受月度引种量不均衡影响,2019 年我国鸡苗供给将呈现阶段性供给不足的局面。

从总引种量来看,2015-2018 年白羽肉鸡祖代引种量维持低位,导致上游产能收缩逐渐传导至下游商品代。从白羽肉鸡祖代一日龄苗引种到商品代鸡苗供应的周期推算,2018 年 10 月份的祖代高引种将在 54 周后传递至商品代鸡苗供应,且2018 年1-9 月祖代鸡引种量同比下降 13.12%,预计2019年11月供给将处于趋紧状态。

据数据显示,2019年上半年,我国父母代鸡苗产量同比增长16%,商品代鸡苗同比增长11%。虽然父母代与商品代的产量均有所增长,但种鸡的生产性能偏差,加之消费需求整体向好,故白羽肉鸡供给端偏紧的局面并未有实质性改变。

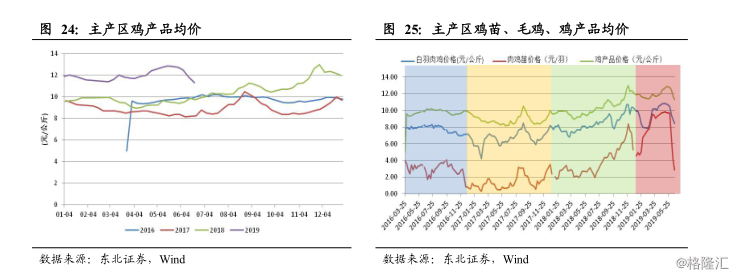

受鸡苗供给紧缩以及鸡产品价格高位震荡刺激农户补栏热情高涨,鸡苗价格在 2019 年 3~5 月稳居 10 元/羽的高位,6 月初起价格暴跌,6月底已经止跌回升。

6月苗价闪崩主因在于鸡肉供给增多,中间环节库存突然增加,7月以来又经过快速修复,苗价明显强于毛鸡价格反弹。中间环节库存仍在消化中,但养殖户补栏较为积极,对苗价支撑较强。

安信证券表示,预计7月开始鸡苗将震荡上涨并有望于8月重新站上10元/羽,预计最高有望突破12元/羽。届时,白羽鸡产业链景气度将触及年内高点。

此外,今年6月疯狂去产能后恰逢7月高温,导致种鸡受精率和产蛋率双低,再次导致供给端下滑。

从需求端来看,非洲猪瘟爆发导致猪肉供应日趋紧张,鸡肉对猪肉的替代效应日益显现。

2018 年 8 月,我国发现首例非洲猪瘟疫情。受非洲猪瘟影响,我国生猪、能繁母猪存栏量明显下降。

据最新数据显示,2019 年 7月,我国生猪存栏环比下滑9.4%,同比下滑32.2%;能繁母猪存栏环比下滑 8.9%,同比下降 31.9%。

安信证券表示,从检测数据来看,全国生猪存栏及母猪存栏较6月加速下滑,预计生猪供给将持续短缺,猪价有望持续高位运行。

近期,16省(市)瘦肉型白条猪肉出厂价格总指数月平均值每公斤24.99元,环比涨9.1%,同比涨48.1%。

因此,鸡肉作为其替代品,在猪肉价格大幅度上涨的前提下,会拉动鸡肉的消费需求。

目前,公司业绩实现了高速发展,但值得注意的是,非洲猪瘟的影响正在逐步减弱,生猪存栏量不会一直下滑,而且白羽肉鸡的产能也正在释放,因此,公司应想办法增强抗风险能力,以免受未来市场形势的变化而导致增速放缓。