下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1、公告事件

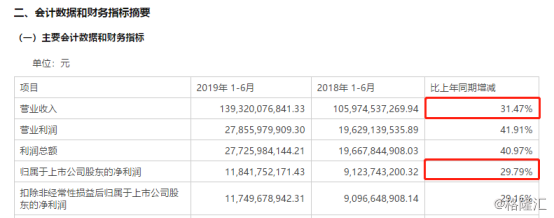

2019年8月20日,万科发布半年报。报告显示,2019年上半年,公司实现营业收入1,393.2亿元,同比增长31.5%,上半年公司全部营业收入中,来自房地产业务的结算收入比例为95.5%。实现归属于上市公司股东的净利润118.4亿元,同比增长29.8%;每股基本盈利1.06元,同比增长28.8%。

2、业绩分析

(1)业务介绍

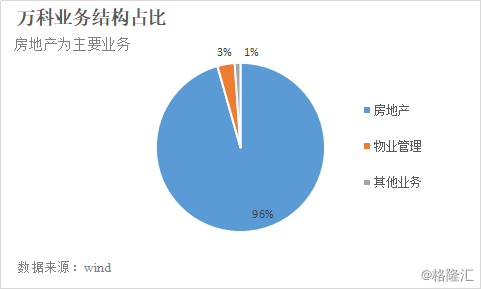

万科的经营业务有房地产开发;兴办实业;国内商业、物资供销业;进出口业务。划分为房地产、物业管理和其他业务三类。业务占比分别为96%、3%和1%,可见房地产是公司的最主要的业务。提到房地产,大家首先想到的是万科,这基本符合其业务核心。

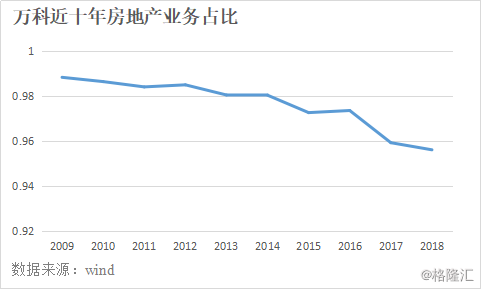

近十年,公司房地产业务有小幅度下滑,但业务占比始终保持在95%以上。三项业务的创收能力进行对比,房地产业务的毛利率一直保持在30%及以上,物业管理业务的毛利率在20%左右小幅波动,其他业务的毛利率则在50-90%的高位波动。

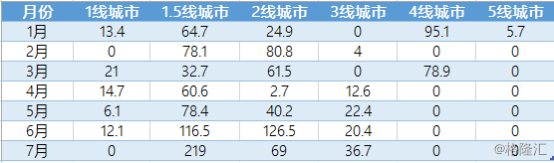

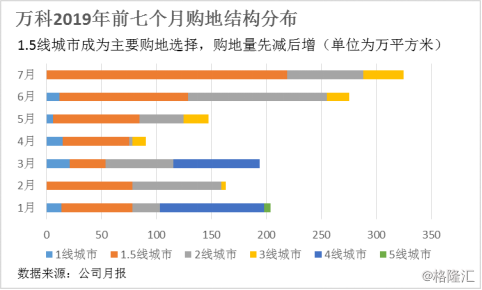

万科作为房地产巨头,其购地的数量和质量在行业内都非常有竞争力。下表反映了万科在近七个月购地的数量和地区分布情况。数量上,公司的购地力度在同行业是比较领先的,并且每个月的购地量都比较平稳,这为之后的业务发展做好了充分的准备。同时公司对购地的区域选择也很有远见,着眼于未来住房的刚性需求,不用担心房子卖不出去。

数据整合之后,发现公司的购地区域主要集中在1.5线和2线城市。目前,一线城市的开发已经相对完善,而1.5线、2线城市还有很多开发空间,人口净流入趋势明显。因此在这些地方的住房需求将保持在较高的水平上,考虑到这一点,万科在未来发展前景就有了比较好的保障。

(2)盈利能力分析

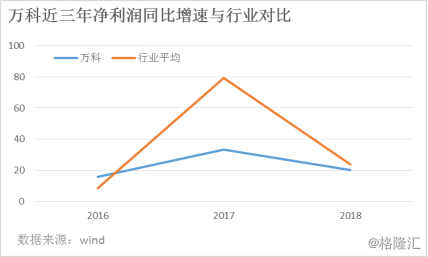

万科港股市值排在第一的位置,体量比较大,但整体增速依旧保持较高水平。2017年总体低于行业平均,主要是因为中国恒大、碧桂园和太古三大地产异常高的增速,带高了平均值。万科的业绩相对自身的发展还是保持在相对平稳的范围内。

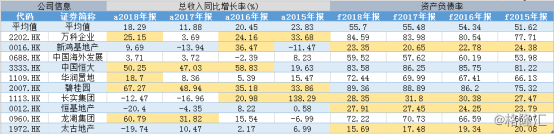

总收入方面,万科的同比增速整体优于行业平均值,增速保持在25%以上。2017年除外,由于同行竞争对手表现过于优异,恒大、碧桂园出现收入大幅增长,短期内挤占了部分的市场份额。债务方面,万科的资产负债率连年上升,从77%增到85%,相对于同行业有较高的债务负担。近期政府加大对房地产市场融资的管控,这将不利于万科通过债务进行融资。

综上分析,万科在房地产业务方面表现较为突出,因为土地资源的数量和质量都很高,这为该公司提供了相当的竞争力。在房地产行业趋严的存量时代下,地产龙头的优势更加明显。但是万科的增速放缓,负债率也高于行业平均水平,面对眼前的估值没有太大的吸引力。