下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张旭

来源: EBS固收研究

事件

中国人民银行授权全国银行间同业拆借中心公布,2019年8月20日贷款市场报价利率(LPR)为:1年期LPR为4.25%,5年期以上LPR为4.85%。以上LPR在下一次发布LPR之前有效。

1、新LPR机制提高了货币政策传导效率

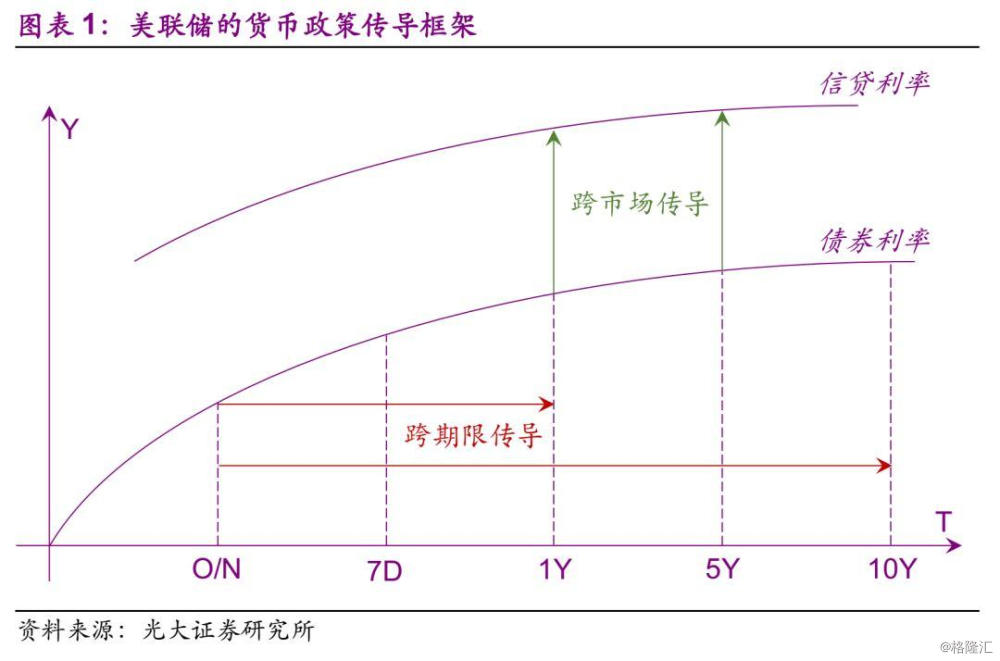

在西方传统的理论框架中,央行更多地通过OMO调控短端资金利率,并通过该利率影响货币市场的各种资金成本,再通过收益率曲线的跨期限传导和跨市场传导作用,将影响散布至债券市场以及其余金融市场(如信贷市场)。

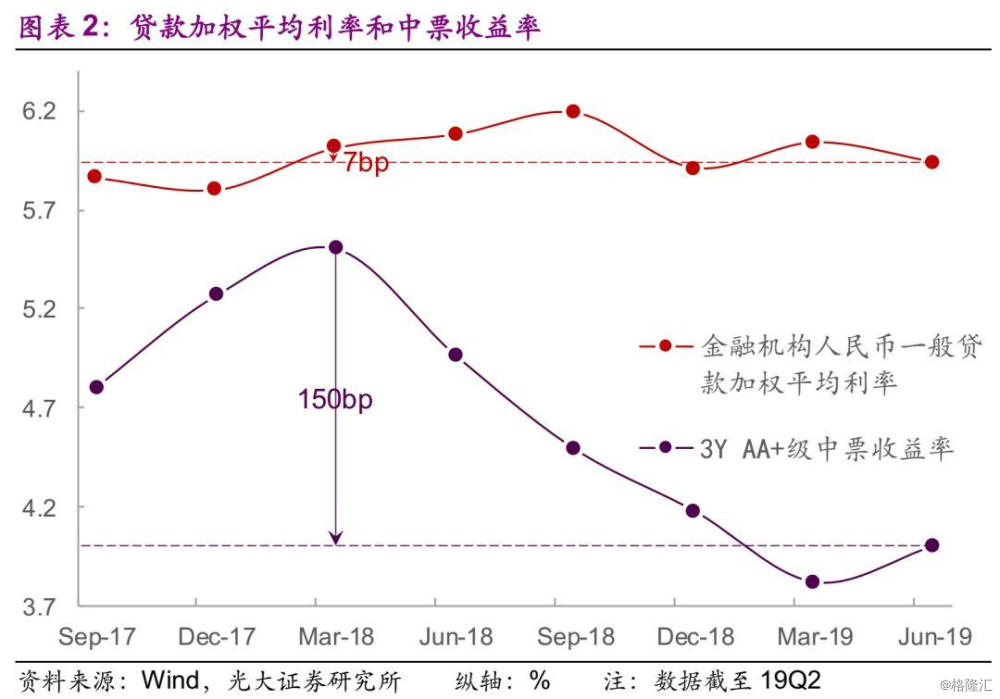

但在中国的实践中,这个传导链条的效果并不算太好。事实上,不太发达、占比低的企业债券市场并不太容易对发达的、占比高的银行贷款市场形成影响。此外,银行间资金市场与信贷市场相对割裂,这限制了货币政策的跨市场传导。例如,个别银行之间会在贷款利率的定价上保持协同,非市场化地设定贷款利率的下限,阻碍了债券市场利率向银行贷款市场的传导。事实上,自从18年1季度以来债券市场收益率已经出现了明显的下降,而贷款利率下降的幅度非常有限。18年1季度,3Y AA+级中票收益率的均值为5.50%,至19年2季度时已经下降至了4.00%,下降了150bp;同期,金融机构人民币一般贷款加权平均利率由6.01%下降至5.94%,仅仅下降了7bp。

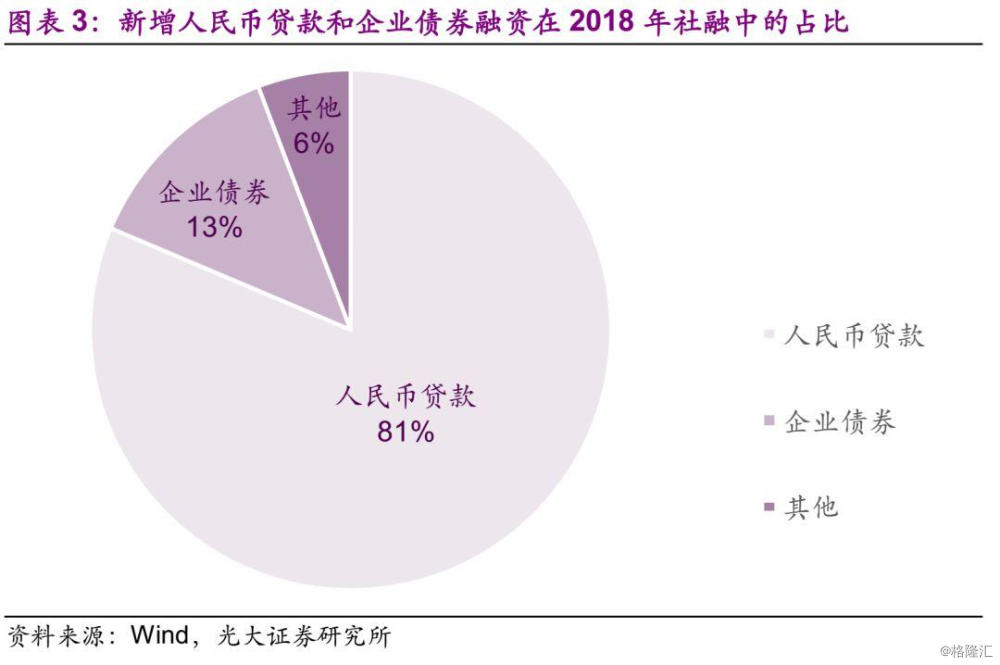

与美国、英国这样的盎格鲁-撒克逊金融体系相比,中国的金融体系更具有莱茵模式的特征,即实体经济的融资以银行信贷为主。例如,在2018年的社会融资规模中,新增人民币贷款占81.4%,而企业债券融资仅仅占12.9%。事实上,2017年企业债券融资的占比更低,仅仅为2.01%。所以,中国的货币政策需要抓住银行信贷这个关键。

OMO利率对贷款利率的传导需要经过跨期限传导和跨品种传导两个过程,每一过程都会对最终的传导效率造成影响。我们认为,LPR报价机制的完善,亦是人民银行对提高这两个传导效率所做的努力。

提高跨期限传导效率。原LPR报价机制中只有1Y一个期限品种,新LPR报价机制中扩大至1Y和5Y以上两个期限品种,降低了跨期限传导中的期限差,提高了传导效率。

提高跨品种传导效率。在中国的金融体系中,货币市场和贷款市场是两个相对割裂的是市场,从货币市场向贷款市场的传导效率并不算高。新LPR机制将报价方式改为按照公开市场操作利率加点形成,使得LPR利率与MLF利率“半挂钩”,加大了两个市场之间的联系,让传导更加直接和顺畅。此外,新的LPR市场化程度更高,银行难以再协同设定贷款利率的隐性下限,打破隐性下限可促使贷款利率下行。

2、完善LPR报价机制的影响

2.1、完善LPR机制对信贷利率的影响

我们认为,通过改革完善LPR形成机制,可以起到运用市场化改革办法推动降低贷款实际利率的效果,但其与降低贷款基准利率的影响有着较大不同:

首先,LPR利率变动的影响更为“缓释”。贷款基准利率降低之后,不仅新发放的贷款的利率会降低,而且还会影响存量贷款的利率。在新老LPR报价机制的切换中,为确保平稳过渡,存量贷款仍按原合同约定执行。也就是说,对于同样幅度的利率下降,本次LPR报价机制改变所造成的影响会明显低于降低贷款基准利率,其作用更为“缓释”。

其次,LPR利率变动的信号作用更为适中。贷款基准利率的调整被赋予了过多的信号意义。通常,资本市场、房地产市场对于政策信号的反应更为敏感,因此在贷款基准利率下调之后这两个市场的价格较有可能非理性地上涨,这是我们不希望看到的。在改革后的LPR报价机制中,各报价行在公开市场操作利率的基础上加点报价,使得人民银行和报价行各掌握一部分LPR的定价权,LPR市场化、灵活性的特征将更加明显,其产生的信号作用更为适中。

2.2、完善LPR机制对债券利率的影响

我们认为,新LPR定价机制对于债券市场的利好作用较为有限。在传统的货币政策调控中,政策宽松对于债券市场的利好较为明显:价格型工具可以压低整条基准利率曲线,从而带动债券市场利率品以及信用品收益率的下行。数量型工具可以直接增加金融机构债券配置资金,同样对债券市场形成利好。

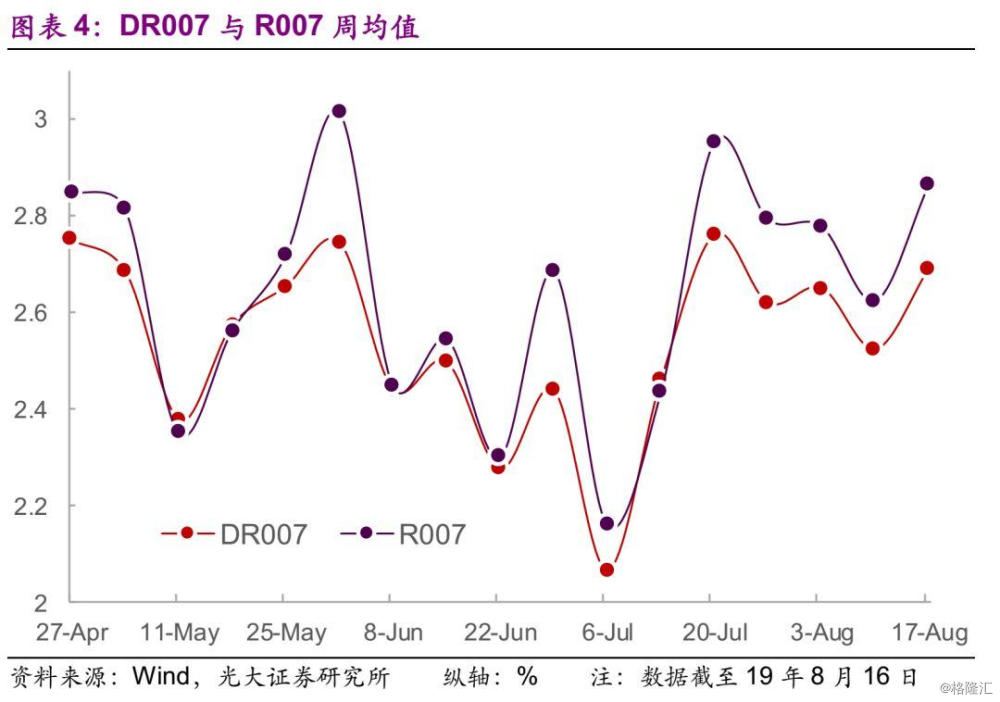

在“MLF—LPR—贷款实际利率”这个传导链条中,LPR直接作用于银行贷款,与债券(特别是利率债)利率之间的关联较小,因此引导债券收益率曲线下行的作用也并不显著。在中短期内,债券市场收益率受到货币政策的影响较大。对于货币政策取向的判断,我们认为可以更多地观察DR007和R007等货币市场利率。上周(8月12-18日),DR007和R007的均值已经由7月初的2.07%和2.16%恢复至2.69%和2.87%,体现出人民银行并不希望流动性过于宽松。

3、风险提示

完善LPR报价机制并不等同于降低贷款基准利率,其所带来的宽松力度有可能低于市场的预期。