下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国金证券

评级:买入

目标价:23 美元

业绩简评

公司 19 年上半年营收 99.98 亿元,同增 29.1%;调整后净利润 23.42 亿 元,同增 26.4%。二季度营收 54.23 亿元,同增 29.2%;调整后净利润为 13.76 亿元,同增 25.6%。H1 营收符合预期,利润增速超预期。

经营分析

竞争策略从防御状态转向进攻,市场份额继续扩大。①公司价格策略效果显 著,Q2 业务量 31.07 亿件,同 增 46.8%,增 速同比/环比大 幅提升 5.1/5.2pct。②上半年业务量同增 44.6%至 53.71 亿件,市占率 19.3%,与 韵达差距进一步拉大至 3.7pct(18 年底为 3.0pct)。 ③我们预计 19/20/21年 公司件量同增 40%/33%/30%,隐含假设市场份额分别达 19%/21%/23%。

单票快递成本降幅达 9.7%,载装率提升贡献主要运输成本降幅。①单票运 输、分拣成本分别同降 8.3%/6.1%,我们测算自有车辆占比提升/大车占比 提升/装载率提升贡献运输成本降幅分别为 1.4%/3.7% /3.2%,预计全年单票运 输成本降幅可达 10%左右。②自动分拣设备数达 155 套,同时大件自动分 拣设备逐步上线;分拨中心人均能效不断提升,Q2 同比约+25.7%(18 年 为 4274 件/天/人,同比+ 63%),预计单票转运成本全年降幅 5%左右。

展望:价格战未完结,但公司有望录得更稳定盈利能力。①主要电商将战略 重点均放在下沉市场和存量市场深度开发,平台帝国疆持续扩大。②美国: UPS 发起价格战 5 年后,尾部企业陆续退出,期间 UPS 盈利能力较其他快 递公司更加稳定,而对客户议价能力低、成本管控能力低、对经济周期敏感 者更宜出局。③中国:末端派费构成二次约束,网络稳定性牵一发而动全 身。价格竞争的方式已经逐渐从成本挖掘转向派费下调,但派费下调将对派 件为主的网点构成盈利压力,影响全网稳定性。中通优化增量补贴和个性化 网络政策体系,提高末端网点市场竞争力,支撑中通运营效率持续领先。

投资建议

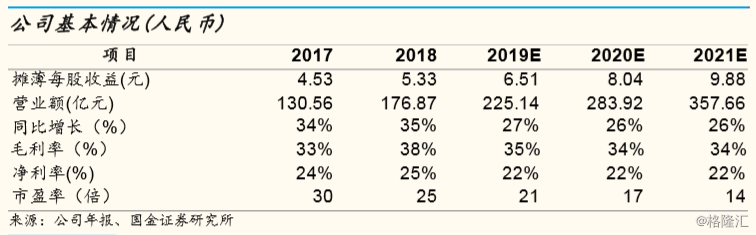

基于更激烈的价格竞争环境和公司防御转进攻的竞争策略,我们下调原 19 年/20 年盈利预测 5%和 7%,预计中通 19/20/21 年归母净利(GAAP)为 51.27 亿元/63.36 亿元/77.84 亿元(原预测 19/20 年为 53.73 亿元和 68.44 亿元),经调整净利润(Non-GAAP)为 52.07 亿元/63.36 亿元/78.94 亿 元,对应 EPS(GAAP)为 6.51/8.04/9.88 元(原预测 19/20 年为 6.98 亿 元和 8.89 亿元),对应当前股价 PE 为 21/17/14 倍,维持“买入评级”。

风险提示 电商增速下滑导致快递需求下降,行业竞争加剧,加盟商网点不稳定。