下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

核心观点

受广告业务拖累,公司二季度营收显著不及市场预期,但受益于有利的营收结构及费用端有效控制,公司利润数据好于市场预期。公司游戏业务中期能见度较为理想,广告业务亦接近触底,金融及其他业务对公司中期营收、利润的贡献度不断凸显,维持对公司的“买入”评级以及长期乐观看法。事项:腾讯于8月14日盘后公布了2019年二季报及中报数据,当季营收同比+21%,远不及此前市场预期,但利润超出市场预期。对此我们点评如下:

▍业绩概览:利润好于市场预期,但营收不及预期。公司二季度营收888.2亿元(同比+21%,环比+4%),低于市场预期约5%,广告业务为主要拖累项;当季净利润、调整后净利润241.4亿元(同比+35%,环比-11%)、235.2亿元(同比+19%,环比+12%),好于市场预期,主要受益于有利的收入结构、严格控制费用等。公司2019H1收入1742.9亿元(同比+18%),净利润、调整后净利润513.5(同比+25%)、444.6亿元(同比+17%)。二季度运营费用173亿元(同比+6.6%),占当期收入的19.5%(去年同期为22%)。

▍社交平台:微信用户继续维持稳健增长。当季微信(含Wechat)MAU(月活跃用户)达11.33亿(同比+7.1%,环比+1.9%),QQMAU达8.08亿(同比+0.6%),QQ(mobile)MAU达7.07亿(同比+0.3%)。小程序方面,中长尾小程序数量同比增长超过1倍,同时季度内主要用户指标(在线时长、信息发送量等)保持稳定增长。同时在二季度,公司针对手机QQ进行了版本升级,突出年轻化、陌生人社交等特点,并推动MAU环比回升0.9%。其他部分,当季增值服务付费账户数达到1.69亿(同比+10%),其中腾讯视频订阅账户数0.97亿(同比+30%)。

▍增值业务:手机游戏业务全面复苏。当季增值服务整体收入480.8亿元(同比+14%),其中社交网络收入207.7亿元(同比+23%),游戏业务收入273亿元(同比+8%)。当季智能手机游戏业务收入222亿元(同比+26%,环比+5%),二季度新上线产品和平精英DAU(日活跃)超过5000万;PC电脑游戏收入117亿元(同比-9%,环比-15%),但收入流水上升。我们关注到,7月以来,公司新发布的移动游戏产品“跑跑卡丁车”、“龙族幻想”等表现不俗,稳居IOS畅销榜TOP10,SensorTower数据亦显示,腾讯在IOS平台7月收入流水月环比+27%、同比+38%。考虑到新、老游戏产品的强劲表现以及有利的递延收入(508.5亿元)支撑,我们对公司全年游戏业务展望继续保持乐观。

▍广告业务:增速较2019Q1进一步走低。公司当季广告业务收入164亿元,同比增速仅为16%,较一季度(25%)继续下滑,但毛利率提升至49%(Q1为42%),社交广告120亿元(同比+28%),品牌广告44亿元(同比-7%)。今年以来,宏观经济的逆风叠加头条系产品广告库存的释出,推动行业持续承压。此外,截至目前,我们尚未看到下游广告主需求转好的迹象。但考虑到公司稳固的流量基础(国内用户流量份额占比40%+)以及当前较低的广告货币化水平,我们对公司广告业务长期前景依然乐观。短期来看,公司仍存在提升广告填充率、拓展新广告位等可选方式。此外,随着公司在广告主资源、代理渠道、投放策略等层面不断改善,预计目前的广告业务困境大概率不会持续过久。

▍其他:金融科技等业务继续维持强劲增长。公司当季金融科技&企业服务收入229亿元(同比+37%),同口径下(剔除备付金影响)同比+57%。此外,截至二季度末,理财通AUM超过8000亿元。以支付产品为支点,公司已初步构建成完整的金融产品&服务体系,我们预计公司金融业务中短期仍将维持40%左右收入复合增速,并成为公司成长性重要支撑,其对公司利润的贡献占比亦存在持续改善可能。云业务部分,当季公司推出wecity未来城市解决方案,继续深耕行业垂直市场,但我们亦观察到,公司当季资本支出43.6亿元(环比-3.2%),显示在宏观环境逆风下,公司的审慎经营行为,但短期投入端的保守亦可能使得公司在追赶阿里云方面进展缓慢,长期不利于云业务的发展。

▍风险因素:游戏产业政策风险;宏观经济不确定性继续压制广告主支出风险;新互联网产品&服务用户分流风险;新业务领域持续投入导致利润阶段性承压风险等。

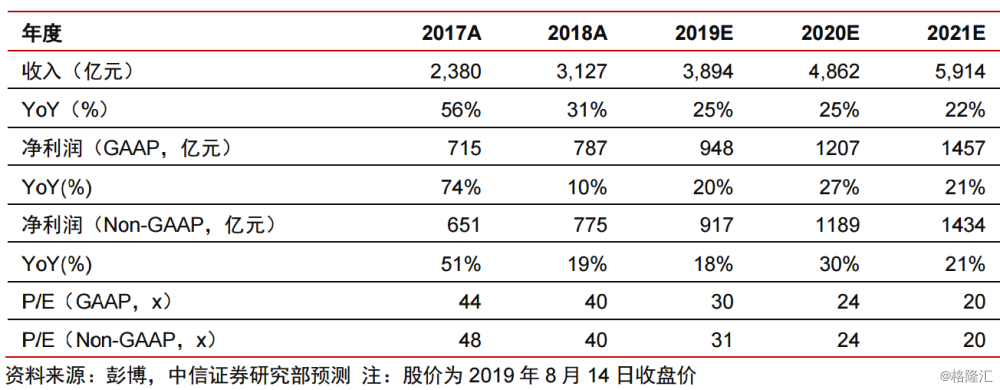

▍投资策略:公司游戏业务中期能见度较为理想,广告业务亦接近触底,金融及其他业务营收继续高速增长,且对利润贡献度亦将持续改善。考虑到广告业务短期的疲软以及公司利润率改善的超预期,我们略调整公司的盈利预测,调整2019/2020/2021年收入预测为3894亿/4862亿/5914亿元(原值为3935亿/4984亿/6146亿元),净利润(GAAP)预测、净利润(Non-GAAP)预测为948亿/1207亿/1457亿(原值为925亿/1156亿/1424亿元)、917亿/1189亿/1434亿亿元(原值为939亿/1197亿/1451亿元)。

继续维持“买入”评级,并建议积极关注:短期可能因广告业绩担忧、宏观事件扰动带来的股价下行后的配置机会