下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:买入

目标价:60.4港币

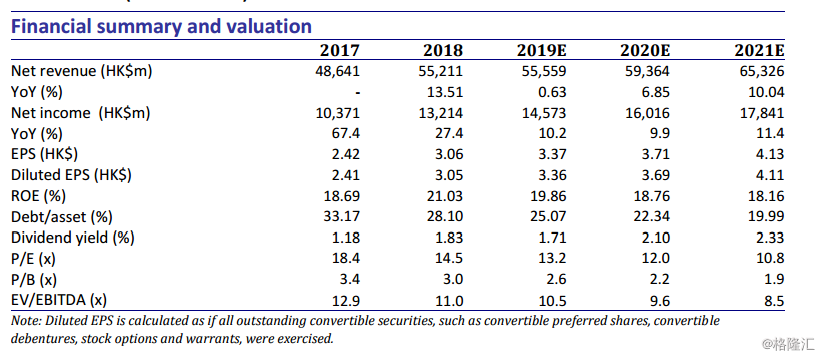

银河娱乐2Q19集团经调整EBITDA为43亿港币(环比增长9%;同比持平),赢率偏高导致EBITDA提高3.49亿港币,赢率调整后EBITDA环比增长3%,同比下滑11%至40亿港币,符合我们的预期。我们维持盈利预测不变,维持目标价60.4港币不变,对应36.3%的上升空间,评级由增持上调至买入。

市占率回升。二季度银河娱乐的贵宾转码数环比下滑12%(同比下滑38%),其中澳门银河环比下滑8%(同比下滑40%),星际酒店环比下滑20%(同比下滑32%)。贵宾毛收入环比下滑2%,同比下滑25%。根据我们的计算,公司二季度赢得约1.6%的贵宾市占率,贵宾市占率26%为行业第一。中场赌桌毛收入环比下滑1%(同比增长7%),其中澳门银河环比下滑1%(同比增长8%),星际酒店环比下滑1%(同比增长2%),百老汇环比增长4%(同比增长24%)。角子机毛收入环比持平,同比增长6%,根据我们的计算,银河二季度赢回约0.2%的中场市占率。

未来项目进度。澳门银河三期仍预计于2020年末或2021年初分阶段开业,但公司预计酒店的开业时间将从2021年末提前到2021年初,与会议会展的开业时间一致。澳门银河四期仍预计于2022年开业。三期四期的总面积与一期二期相同,总共4500间酒店房间,多于一二期的3600间房间。三期的重点是会议会展,拥有16,000个座位的多用途场馆和40万平方尺的会议展览空间。四期着重科技和娱乐。

高端业务承压,但核心及中级中场依然强劲。业绩会上管理层强调核心及中级中场仍旧强劲,具备非周期性,但预计高端业务依然承压。

上调评级至买入。澳门博彩股的股价自7月中旬以来承压,主要由于宏观和外部因素,目前行业平均EV/EBITDA一致预期为9.8倍,低于历史平均减一倍标准差。银河娱乐的EV/EBITDA估值为10.8倍,接近历史平均减一倍标准差10.5倍。我们仍看好公司的长期增长潜力(路凼最大的土地储备,横琴项目以及日本机会),具备软硬件优势的丰富产品,以及强劲的净现金。我们维持目标价60.4港币不变,对应36.3%的上升空间,评级由增持上调至买入。股价潜在的下行风险为监管风险,以及地缘政治对行业带来的负面影响超预期,尤其造成对中场博彩的影响。