下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月13日,宝胜国际发布了2019年中期财报,截至6月30日止中期纯利升39.3%至4.27亿元(人民币,单位下同),每股盈利8.15分,不派中期息。

图片来源于:Wind

具体而言,报告期内,得益于内地运动休闲趋势及体育活动参与率上升、零售业务持续发展及线上业务快速增长所致,再加上销售提升及折扣减少,宝胜国际的营业收入升19.4%至约133.72亿元,经营溢利增46%至约7.74亿元,毛利为46.16亿元,毛利率为34.5%,较去年同期增1个百分点。此外,宝胜国际在今年6月底零售网络覆盖大中华地区,包括5895间直营零售店铺及3756间加盟店铺。

图片来源于:富途牛牛

8月14日,宝胜国际股价收于2.12港元,跌幅为0.93%。

受益于线上线下渠道发展

宝胜国际(控股)有限公司(以下简称“宝胜国际”)成立于2007年11月,于2008年6月在香港上市,目前是我国最大的运动服饰产品零售商及代理商之一,是具有超过二十年经营运动用品及生活休闲产品的专业公司。

引人瞩目的是,它是由另一间港股上市公司裕元集团(0551.HK)分拆而来,主要从事运动服和鞋类的经销和零售,销售的运动品牌有耐克、阿迪、彪马等。而这两间公司的最终控股公司为在台湾上市的宝成工业(9904.TW),宝成持有裕元集团49.99%的股份,而裕元持有62.41%宝胜国际的股权。

值得注意的是,回顾上一年,宝胜国际的业绩表现也较为可圈可点。

图片来源于:Wind

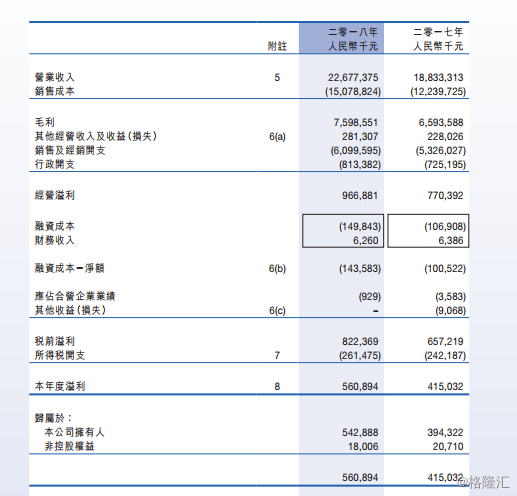

经格隆汇app查询显示,受益于零售店铺的持续发展以及线上业务的快速增长,2018年公司实现营业收入226.77亿元,同比增加20.4%;毛利75.99亿元,同比增加15.24%,毛利率为33.5%;公司拥有人应占盈利5.42亿元,同比增加37.7%,每股基本盈利10.39分,拟派末期息每股0.025港元。此外,集团于2018年的经营溢利为9.67亿元,营业利润率为4.3%,而2017年财政年度的经营溢利为7.70亿元,营业利润率为4.1%。

基于上述,可以看出:实际上,就近期而言,由于受到宏观环境和行业痛症的影响,纺织服装板块处于整体走弱的状况,在这其中,对近来处于较为正面的增长势头的以李宁、安踏、宝胜国际为首的相关公司来说,则是受到了不少市场瞩目,而这在一定程度上也依仗于运动服饰市场的兴盛。

运动服饰的走俏

在消费升级之下,随着社会的不断发展,居民人均水平不断提高,对健康意识也随之增强,再加上政策层面对健康产业的强力支撑,以全民体育为核心的健康概念逐渐深入人心,人们对体育运动的参与度进一步提高,间接上利好驱动了相关体育产品的需求规模,而在其中,具有功能性与专业性的运动服饰行业作为细分领域备受青睐,其市场空间快速发展且不断扩容。

图片来源于:Wind

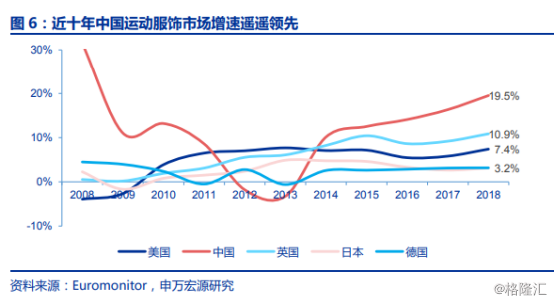

经格隆汇app查询显示,受宏观经济环境、消费升级等因素影响,我国运动服饰市场在经历了2012至2013年连续两年的下滑后,在2014至2018年迎来反弹回暖,2017年我国运动服市场规模增长至突破2000亿元,2018年我国运动服饰市场规模突破400亿美元,达到401亿美元,约合2756亿人民币,同比增长19.5%,创了近7年来的最高增速,预计未来五年中国运动服饰行业复合增速超10%。

图片来源于:Wind

图片来源于:Wind

图片来源于:Wind

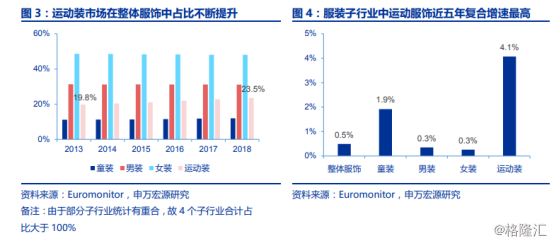

与此同时,在消费升级之下,这一板块的细分市场或将更值得关注,数据显示,2017年男装市场零售额约占整体服装零售额的33%,2021年男装市场规模有望达近6200 亿元,2017年至2021年的年复合增速预计约3.8%;2017年女装市场零售额约占整体服装零售额的56%,且2021年女装市场规模有望达近 1.1 万亿元,2017年至2021年的年复合增速约为4.4%;我国童装市场零售规模有望于2020年达2167亿元,2018年至2020年年复合增速约为9.89%。而基于这一基本增势,以宝胜国际为首的相关入局的企业除了对此加以瞩目之外,还需要不断向中高端方向行进,以满足人们日益多元化的审美需求和消费水准,例如宝胜国际2019年将推出其首个全新大型概念店铺,使用线上界面把线下店舖的产品和服务结合,旨在通过拓展更大的购物空间,将最新潮流产品的销售与专业个人化运动培训服务及场地无缝地结合,为消费者创造全渠道连接的同时,进一步满足其消费需求,以加强消费者的黏性,毕竟在这一行业市场趋势的多变性作用下,相关企业需要对其产生的差异化、高端化带有一定的敏感度。

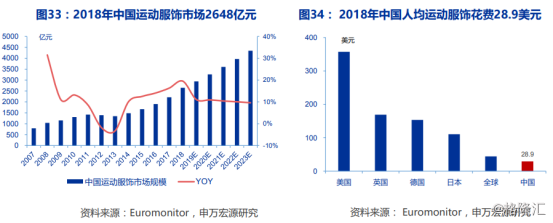

此外,需要注意的是,尽管这一市场发展形势较为积极,但与海外一些国家相比,目前我国人均运动服饰花费只为全球人均水平的2/3,在某种程度上说明这一市场的潜力还可以再进一步发掘。

图片来源于:Wind

结语:

就目前而言,受宏观环境和行业痛症的影响,纺织服装板块处于整体走弱的状况,但在近期促消费减税等政策驱动与贸易环境走缓等利好因素之下,如最近的消息面上,13号晚上中美经贸高级别磋商双方牵头人通话,美国或将推迟对中国部分产品征收关税,其中包括“电脑、视频游戏机、某些玩具、电脑显示器以及某些鞋类和服装产品”,这一板块的估值或将有所提振,而在这其中,运动鞋服行业是国内为数不多的行业规模大、保持较快增长、高度集中、竞争壁垒高的大众细分子板块,尤其在新零售概念渗透之下,随着人们对运动服饰的消费偏好进一步加强,再加上相关赛事举办推动行业的需求激增,我国作为新兴的运动鞋服市场,渗透率不断提升,增长空间较为亮眼,可谓是备受市场关注。

基于此,在其间,相对于规模较小的二三线品牌而言,具备一定的规模优势和品牌优势的企业或将更加受益,行业集中度也或将进一步向龙头企业集中,但基于日趋白热化的市场竞争,如何提高自身的竞争力和产品附加值以及如何更好地打开知名度进而走出国门等这一系列的问题依旧是目前入局企业的关键着眼点,因此它们依旧需要以转型升级为核心,不断推进研发创新而降本增效,进而通过向自动化、信息化趋势不断靠近,进而提高其市占率。