下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

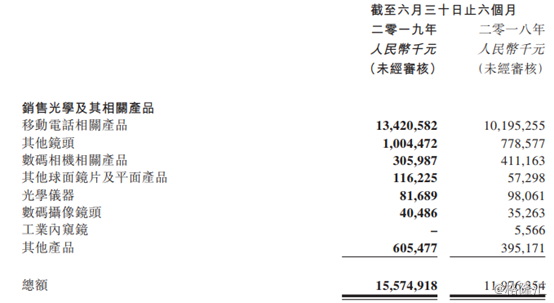

舜宇光学科技(02382)昨晚公布2019年中期业绩,综合收入约人民币155.75亿元(单位下同),同比增长约30%;毛利约28.64亿元,较去年同期增加约23.4%;净利较去年同期增加约20.4%至约14.32亿元;公司股东应占溢利约14.31亿元,同比增加约21.3%;基本每股盈利130.79分,不派息。

受业绩利好消息影响,今日该股早盘跳空高开逾9%后继续震荡高走,截至发文时间,股价暂报97.7港元,涨13%,成交15.89亿港元,目前市值重回千亿大关,暂为1071.62亿港元。

(行情来源:富途牛牛)

(行情来源:富途牛牛)

具体而言,舜宇当期的中期业绩表现算是亮眼,这是继2017年度以来,再次重回了增长的趋势。

其中,光学零件事业的收入较去年同期增加约42.1%达至约37.74亿元。收入增长主要是因为手机镜头及车载镜头业务发展良好。

光电产品事业的收入较去年同期增加约27.1%达至约116.8亿元。收入增长主要是因为集团手机摄像模组的出货量较去年同期增长约20.7%

光学仪器事业的收入较去年同期下降约8.6%达至约1.22亿元。收入下降主要是因为光学仪器的市场需求疲弱。

不过,公司的毛利率约18.4%,较去年同期下降约1.0个百分点。公告称毛利率的下降主要是由于光电产品事业下的手机摄像模组的毛利率由去年同期约9.4%下降至约5.9%,该产品毛利率下降的主要原因如下。

(i) 手机摄像模组的产线尚处于优化和进一步提高自动化水平的过程中,影响生产效率,导致生产成本增加;

(ii) 2019年上半年,智能手机市场推出多款高规格手机摄像模组。在量产早期阶段,该类新产品的良率和生产效率尚在进一步提高过程中。其中光学零件事业的毛利率约44.1%(2018年同期:约42.0%),光电产品事业的毛利率约5.9%(2018年同期:约9.4%)及光学仪器事业的毛利率约41.2%(2018年同期:约38.3%)。

销售及分销费用方面,期内销售及分销费用较去年同期增加约37.0%达至约人民币1.308亿元,于回顾期内占公司收入约0.8%,与去年同期占比相同。有关绝对金额的增加主要是由于营销活动增加导致相关销售、市场推广及分销人员的成本增加。

研发费用方面,期内公司的研发费用较去年同期增加约51.8%至约人民币8265亿元,于回顾期内占公司收入约5.3%,去年同期占比约4.5%。研发费用主要用于原有产品的升级以及新兴业务相关产品的研发。

行政费用方面,期内公司的行政费用较去年同期增加约39.8%至约人民币2.574亿元,于回顾期内占公司收入约1.7%,去年同期占比约1.5%。有关绝对金额的增加主要原因为行政员工数量及薪资的上升,受限制性股份的授出及相关福利成本的相应提高。

公告称,收入增长主要因为集团受惠于智能手机相关业务的进一步发展以及车载成像及传感领域的快速增长。

公告称,于回顾期内,公司的手机镜头出货量较去年同期增长约37.8%,且2000万像素及以上产品的出货量占比达约13.7%。此外,公司亦非常关注对新规格的研发投入及技术创新能力的提升,尤其是在高倍率光学变焦、大光圈、超小型化、超广角等方面。

于回顾期内,公司成功完成了多款新规格产品的研发,主要包括6400万像素大像面(1/1.7〃)手机镜头和超微距(3cm)手机镜头。同时,1600万像素超大广角(120°)手机镜头、超大光圈(FNo.1.4) 7片式(“7P”)手机镜头、超小头部(头部尺寸2.65mm)手机镜头及1,600万像素超薄手机镜头已成功实现量产。此外,凭借在光学领域的深厚积累及技术领先优势,公司继续积极推进半导体光学和微纳米光学产品的设计与开发,同时也已开发出多款应用于VR/AR、生物识别、运动追踪、光通讯、距离感测器等领域的镜片和镜头,其中部分产品已实现量产,且销售进一步取得突破,获得了较好的经济效益。

于回顾期内,公司车载镜头的出货量较去年同期增长约24.8%,继续保持全球第一的行业领先地位,并实现了重大的技术突破。公司自主研发的应用于ADAS的200万像素及以上车载镜头进入批量供应阶段。于回顾期内,公司在车载激光雷达元器件技术上亦取得突破性进展,实现光学零部件小批量交付。

另外,公司手机摄像模组的出货量较去年同期增长约20.7%。三摄像头已成为高端智能手机的热门配置,市场上甚至还出现四摄像头和五摄像头的产品。同时,高倍率光学变焦产品需求强烈,公司已成功量产具备5倍光学变焦功能的潜望式手机摄像模组。

于回顾期内,光学仪器方面的收入约人民币1.217亿元,较去年同期下降约8.6%,此事业占公司的总收入约0.8%,而在去年同期则约占1.1%。

此外,在本月以来,已有不少券商投行机构对舜宇的评级进行了更新:

野村发表研究报告指出,舜宇光学(02382)上半年镜头相关业务表现强劲,上调该公司今明两年的盈利预测分别20%和27%,目标价亦提高两成,从80港元升至100港元,投资评级亦由「中性」升至「买入」。

不过,野村估计,舜宇光学手机相机模组全年出货量仍可能低于年增20-25%的管理层预测,因为手机需求疲弱及华为因素依然持续,料全年手机相机模组付运可改善15-20%,仍然预计全年手机镜头出货增加25-30%可以达标。同时,舜宇光学公布业绩后,野村已调升其手机镜头及车载镜头的平均售价预测。

中金公司发布了一份研究报告,予舜宇光学科技(02382)“跑赢大市”评级,目标价110港元。

中金表示,舜宇光学科技2019年上半年业绩均超出共识调查以及中金预测,其中营收同比增长30%、净利润同比增长21%,净利润分别超出了共识调查预测的7%以及中金预测的22%。镜头利润率增长2.1ppt(百分点),镜头模组ASP(平均单价)同比增长5%,半年增幅为30%,令人惊喜,主要由于采用高级智能手机摄像头需求增加。

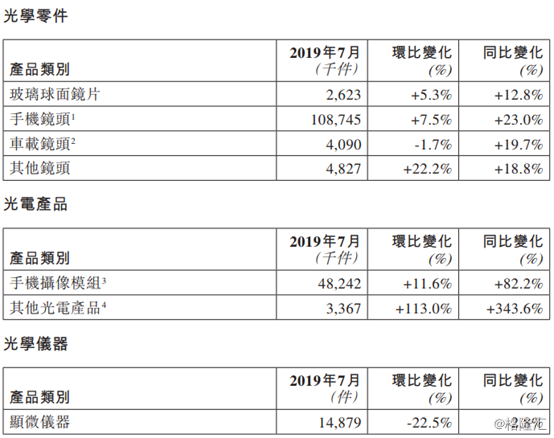

大摩近日也发表研究报告称,舜宇光学(02382)7月份紧凑型摄像模组(CCM)出货增长强劲,预测在下半年CCM月出货量可达5万组,达到全年出货量年增长20%的指引。该行估计舜宇利润将在7月复苏,但担心复苏情况能否持续,予其目标价75港元,评级“与大市同步”。

花旗发布研究报告指出,舜宇光学科技公布的7月份镜头出货量符合预期,维持对它的正面看法;该公司手机镜头业务增长稳定,手机摄像模组的市占率和利润率将会提升,预期公司上半年收入将同比增31%至人民币156亿元,净利润将同比增18%至人民币14亿元。花旗维持对舜宇光学科技的“买入”评级,目标价为113港元。

另外,招银国际将舜宇光学科技目标价从96.3港元上调至100.7港元。

不过,瑞银发表报告称,下调舜宇(02382)2019至2021年盈利预测1%至2%,主要反映手机摄像模组业务毛利率增长放缓的情况,不过预计手机镜头出货量有强劲增长以及产品升级带来的毛利率提升。该行期待舜宇在周三(14日)发布的下半年业务指引,或能成为下一轮股价催化剂,故维持其“买入”评级,目标价则由106港元下调至105港元。

该行指出,下调舜宇今年上半年手机摄像模组业务的毛利率预测,由8%降至7.5%,但预期下半年将会改善至9.1%,主因是收益率增加及产品组合升级等。该行预计舜宇上半年纯利为13亿元人民币,年同比增长10.5%。