下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:许婧琳,建行金融市场部

来源:金融街廿五货币市场利率不仅是影响债券交易资金成本的关键因素,也是判断债券市场走势的重要风向标。自2018年以来,我国的货币政策转向宽松,货币市场利率整体呈下行态势,本文将比较分析90年代以来宽松周期时货币市场利率的表现,预测下一阶段货币市场利率走势。

一、货币市场利率的指标选择

目前我国货币市场利率品种主要包含两大类,即拆借市场利率和回购市场利率。截至2018年年底,银行间市场信用拆借、回购交易总成交量862万亿元,日均近3.3万亿元,其中银行间质押式回购市场的交易累计成交708.7万亿元,日均2.7万亿元。质押式回购主要以利率债为主,其抵押品流动性较好,该利率准确和即时地反应货币市场的资金供求,是衡量银行间市场流动性强弱的代表性指标。综合考虑交易规模、期限结构及活跃情况,将选取银行间隔夜质押式回购利率(R001)和7天质押式回购利率(R007)作为货币市场利率走势的指标。

二、90年代以来的宽松周期与货币政策回顾

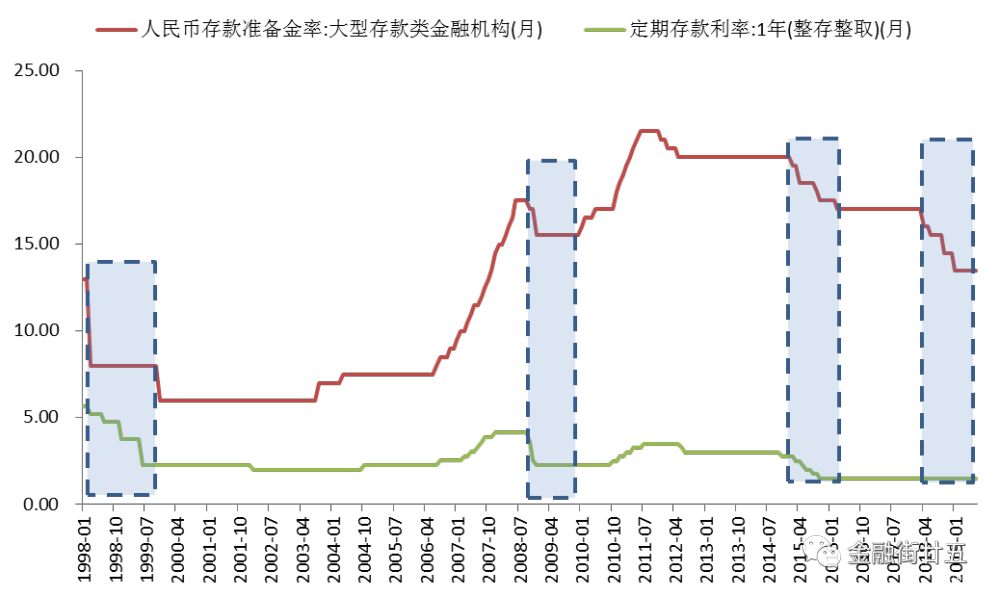

90年代以来,我国经历了四次货币政策转向宽松,分别是1998年、2008年、2014年和2018年。本部分将回溯前三轮宽松周期的货币市场利率走势(R001和R007)。

图1:90年代以来的宽松周期

数据来源:wind,笔者整理。

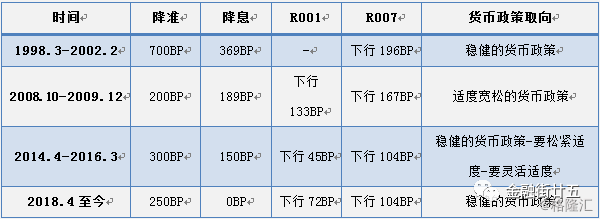

表1:宽松周期的货币市场利率月度中枢走势

数据来源:wind。根据历史数据的可得性,第一轮宽松周期R007自1999.1-2002.2。

1.第一轮宽松周期(1998.3-2002.2)

1998年以来,亚洲金融危机爆发,我国出口受到严重制约,在投资需求、消费需求受到抑制的不利情况下,经济出现了通货紧缩,加上国企改革大刀阔斧的推进,国内实际利率快速上行。在内忧外患的背景下,我国央行开始实施强有力的宽松政策,自1998年3月起将存款准备金率从13%下调至6%,1年期存款基准利率从5.67%持续降至1.98%,下调幅度较大,显示货币政策非常宽松,7天回购利率中枢下行196BP至2.08%。

图2:第一轮宽松期间货币市场利率走势

注:R001历史数据始自2003年3月,因此此轮周期无R001的数据。

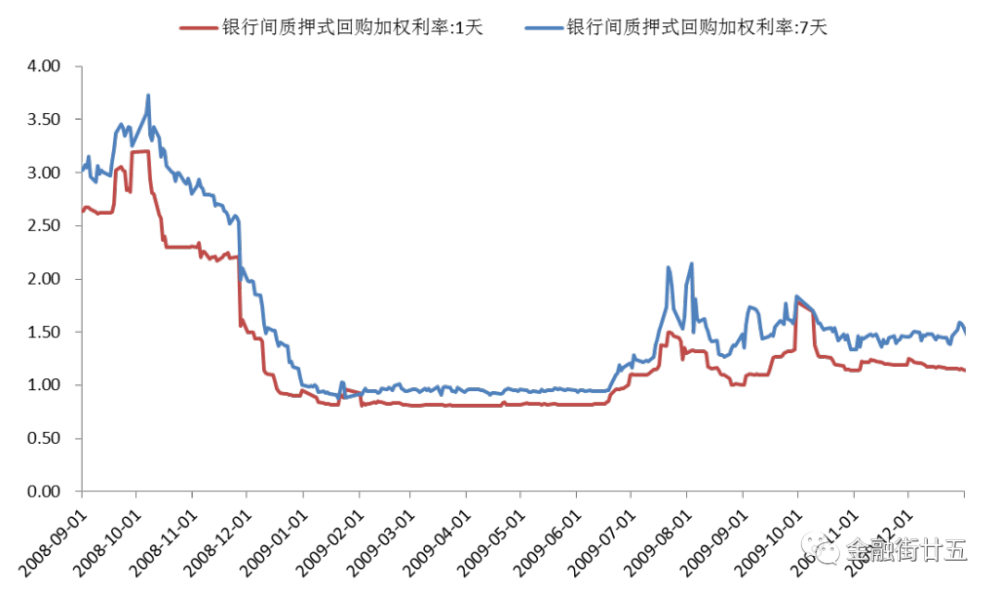

2.第二轮宽松周期(2008.10-2009.12)

2008年美国次贷危机演变为全球金融危机,全球经济步入下行周期,中国经济增速快速回落,出口出现负增长,经济面临硬着陆风险。为应对危机,政府转变了此前稳健的财政政策和从紧的货币政策,央行开始执行适度宽松的货币政策。自2008年9月起将存款准备金率从17.5%下调至15.5%,1年期存款基准利率由4.14%降至2.25%,隔夜和7天回购利率中枢分别下行133BP、167BP至1.18%、1.47%。

图3:第二轮宽松周期的货币市场利率走势

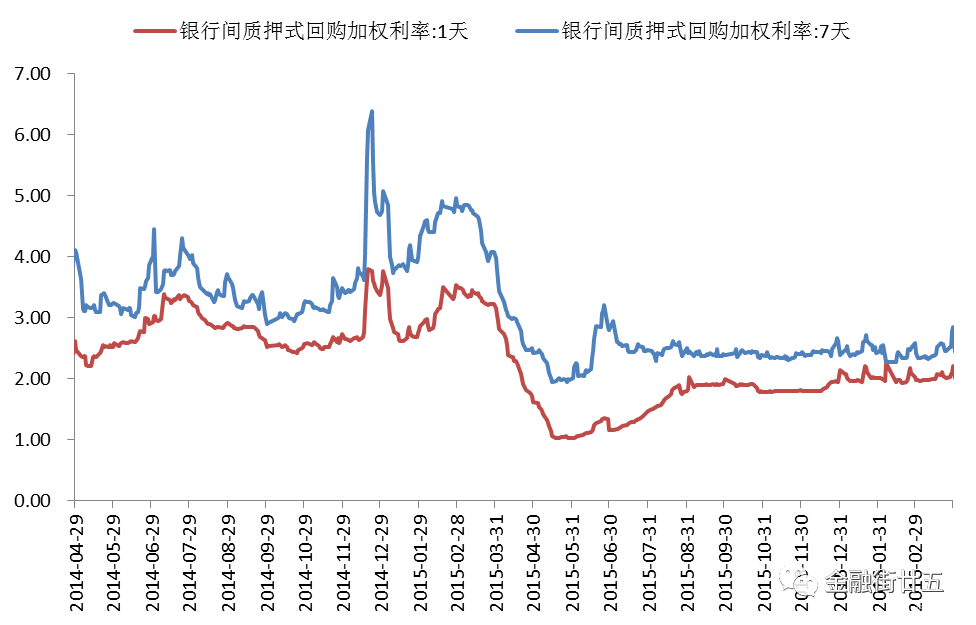

3.第三轮宽松周期(2014.4-2016.3)

在经历了2008年金融危机后,“四万亿”计划一定程度对冲了经济下滑,避免了经济硬着陆,但也引发了严重的产能过剩,导致出问题的多为体量规模占经济比重较大的重资产工业企业。刺激政策边际效应递减,实体经济的下行压力加大,PPI通缩加剧。因此2014年央行开启了一轮货币政策的宽松周期。期间央行累计8次降准,6次降息,存款准备金率从20%下调至17%,1年期存款基准利率从3%降至1.5%。因此,隔夜和7天回购利率中枢分别下行45BP、104BP至2.03%、2.46%。

由于实体经济缺乏相应的融资需求,经济下行倒逼的宽松流动性未能有效流入实体经济,而是淤积在金融市场,虽然广谱利率持续下行,但经济动能未恢复,经济增速持续放缓。

图4:第三轮宽松周期的货币市场利率走势

前三轮宽松均面临经济下行压力,但面临的外部环境和宽松节奏不尽相同,1998年和2008年是在亚洲金融危机和全球金融危机的背景下,货币政策迅速转向,并配套了“九八房改”和“四万亿”等相应政策,而2014年的定向宽松是针对经济的结构性问题,随后转向全面宽松,且自2014年起,监管层旨在降低社会融资成本,人行加快探索适应市场需求的利率形成及调控机制,创新了多种货币政策工具,通过政策利率影响和引导货币市场利率。

三、当前的货币市场利率分析

去年4月16日,美国商务部对中兴通讯开出禁售令,中美贸易摩擦进一步升级。隔日央行意外宣布下调部分金融机构存款准备金率,自4月25日起定向降准1个百分点,部分资金对冲当日9000亿元到期MLF,此外还将释放4000亿元增量资金。此次降准意味着货币政策开始转向宽松。

与此前宽松周期不同的是,当前外部风险事件增多,特别是中美贸易摩擦不确定性增强,全球经济均面临下行压力。伴随着央行多次全面降准和定向降准,以及公开市场操作,资金利率总体呈现下行趋势,今年7月以来银行间隔夜资金利率更是跌破1%,6月隔夜资金利率中枢1.58%,为2015年以来最低水平,7月回归正常化。7月隔夜和7天回购利率中枢分别为2.18%和2.62%,小幅低于有数据以来的历史水平2.27%和2.71%,当前下行幅度与上一轮宽松周期相似,但均小于前两轮。

表2:货币市场利率中枢历史水平统计

注:根据历史数据可得性,R001和R007历史数据分别始自2003.3和1999.1。

今年以来,全球多国央行的货币政策普遍转向宽松,7月底美联储议息会议宣布降息25BP,这是否意味着中国的货币政策将继续宽松?短期来看,中国大概率不跟随美联储降息,资金利率中枢将维持在当前平均水平。中长期来看,7月底中央政治局会议确认当前经济下行压力较大,提出加紧落实一系列重大开放举措,且全球降息潮也为中国提供了更多货币政策空间,但鉴于当前资金利率水平已处于平衡偏松水平,为防止“大水漫灌”,进一步引发金融风险,本轮宽松周期市场资金利率的下行幅度有限,预计下半年隔夜和7天回购利率中枢将在【1.3%-2.4%】和【2.3%-2.8%】区间内波动。