下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

日前,亿胜生物科技(01061)公布截至今年6月底止中期业绩数据,上半年实现营业额约5.82亿港元,同比略增3.6%;期内溢利约1.3亿港元,同比增加31.0%;基本每股盈利22.39港仙,中期股息每股0.035港元。

然而,中期大增的业绩并没对公司股价带来有利支撑,该股早盘开市便迅速跳水,最低见5.06港元,创下近半年来的新低,截至发文时间,股价依然大跌13.56%,暂报5.1港元,目前市值已跌破30亿港元,弱势明显。

据业绩公告,收益增长幅度小是由于受到汇率波动及中国医疗保健系统政策的变化的负面影响。

据公司资料,公司主要是制造及销售治疗眼部损伤和体表创伤的药品,研发方向主要针对治疗神经系统损伤、十二指肠溃疡、眼部药品等其他疾病用药,现阶段公司开发市场以中国市场为主,主要品牌有贝复济、贝复舒和贝复新。

具体而言,集团的收益主要来自中国业务,并以人民币计值,而由于回顾期内人民币贬值,以港元计算的营业额受损约6.7%。人民币贬值及中国医疗保健系统政策的变化(包括两票制)对集团于期内的营业额直接产生了负面影响,导致较去年同期略增3.6%至约5.82亿港元,否则将较去年同期达致两位数的增长。

不过,尽管营业额略增,但集团录得税后正面溢利约1.296亿港元,较去年同期增加31.0%。佳绩体现了其自2018年第四季度以来积极采取的销售及营销组织的有效内部改革及策略。

期内,集团于公开市场上出售部分其于MeiraGTx Holdings plc (股份代号:MGTX(纳斯达克))的投资,已实现收益净额约1800万港元。有关收益录入其他全面收益而非损益中。于2019年6月30日,所持剩余投资市值约为2680万港元。此乃自增进计划项下其投资组合中首次撤资。眼科及外科产品业务的营业额贡献分别为43.0%及57.0%。

上半年,公司的眼科及外科产品业务的营业额贡献分别为43.0%及57.0%。其中,眼科产品整体营收为2.5亿港元,较去年同期减少7.0%。有关减少乃归因于人民币贬值及包括两票制在内的中国医疗保健系统的政策变化。外科产品录得总营业额约3.32亿港元,较去年同期增加13.4%。

期内,各销售人员及营销代表产生的平均营业额同比增加10.7%至约444,000港元。反映出各销售人员生产能力的显著提高。

期内,分销及销售开支约为3亿港元,同比减少3.9%(尽管营业额增加)。有关开支主要包括薪酬、广告费用、差旅费用、举办产品培训及提高知名度的研讨会及会议的费用等。

期内,行政开支约为3420万港元,而去年同期则为约2490万港元,行政开支增加主要由于员工成本增加约560万港元及汇兑收益减少约380万港元。

研发开支方面,上半年研发费用增加至约1680万港元,其中约1570万港元已资本化,而2018年同期的研发总开支约为1480万港元,其中约940万港元已资本化。

据公司公告,公司目前已开展十种单剂量药物研发,分别用于治疗眼部损伤、眼部细菌感染、眼睛疲劳、干眼症及呼吸系统疾病。期内,公司已获批3种在中国注册及商业化不含防腐剂单剂量的滴眼液,并就不含防腐剂单剂量妥布霉素滴眼液取得药品GMP证书。预期剩余尚在开发之不含防腐剂单剂量药品将于未来两年取得批准。

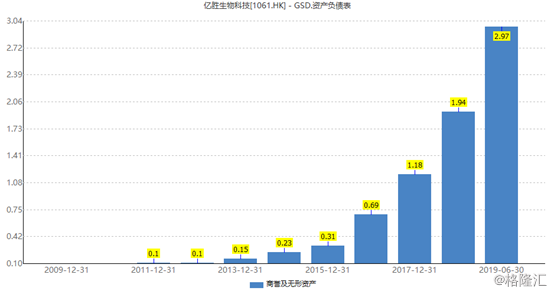

需要注意的是,公司的商誉和无形资产在近年来增长较快,截至今年上半年的规模已经达2.97亿元人民币,同比大幅增长了53%。

另外,公司在自从2016年起,公司负责财务管理及行政的执行董事钟声先生一直在二级市场上不断减持,累计减持次数达50次,合计减持股份0.77%。此外,公司的另一位董事方海洲也在去年进行了6次,合计减持金额接近2000万港元。

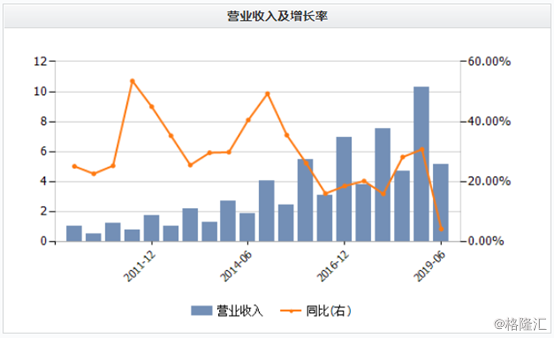

不过,从整体上看,公司整体经营状况算是较为稳健,各项核心财务指标并未发现明显异常的变动,不过今年上半年的营收增速由2018年度的30%暴减至3.94%,降速远超过市场的预期,这或者正是市场所担忧的最大因素,担心未来营收业绩可能会出现拐点。

显然,按公司公告的说法,人民币汇兑损失对公司利润的影响比较大,同时,近年来,随着国内医药医疗系统的改革,包括两票制和集采,对公司的营业额和营业利润产生较大的负面影响。

而从实际情况看,两票制的影响还将持续影响整个行业,同时目前暂还不知道医药医疗产品的集采政策对公司的产品销售有多大影响。