下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

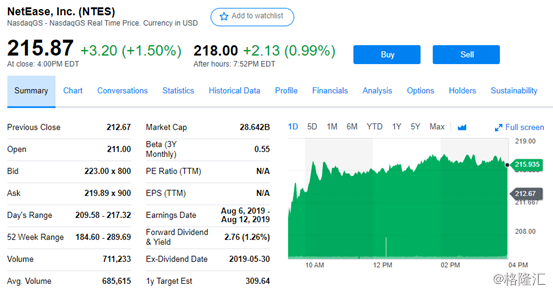

美东时间8月7日周三美股盘后,网易(NTES.O)发布了2019年第二季度财报。网易第二季度净营收187.7亿元,同比增长15%;第二季度归属于网易公司股东净利润为30.7亿元,同比增长45.8%;非美国会计准则下,净利润为36.45亿元,同比增长33.7%。

(来源:Yahoo Finance)

网易2019年Q2财报亮点:

1、 营收:187.7亿元,同比增长15%;其中创新业务收入同比增长23.2%;

2、 属于网易公司股东净利润: 30.7亿元,同比增长45%;

3、 每ADS盈利3.47美元,稀释后每ADS收益3.44美元;

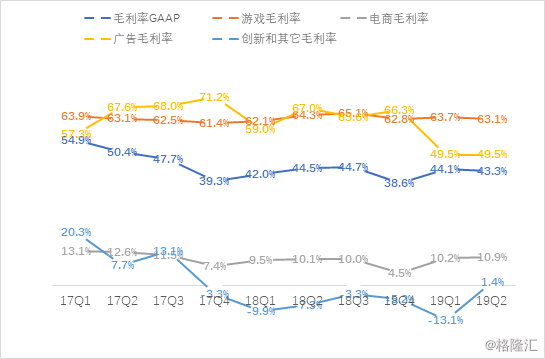

4、 整体毛利率43.3%,游戏毛利率63.1%,电商毛利率10.9%,创新及其他业务毛利率1.4%。

一、核心点评

网易一直是一个很“保守”的公司, 专注于对产品研发, 很注重顾客体验,这就是为什么网易能在门户时代存活在现在的原因。如今的网易已经不仅仅是一个游戏公司,他同时拥有媒体广告,教育,音乐于一身的互联网公司。

网易总收入增长受益于游戏,电商和创新业务继续高增长,净利润的快速增长主要是因为费用率改善的驱动。游戏出海继续成为网易游戏增长动力;虽然电商收入增速保持在20%以上,但增速进一步放缓;广告业务受经济形势影响同比下降8%;创新和其他业务收入同比增长23%,毛利率转正,有望成为网易未来营收增长动力之一。

二、营收情况

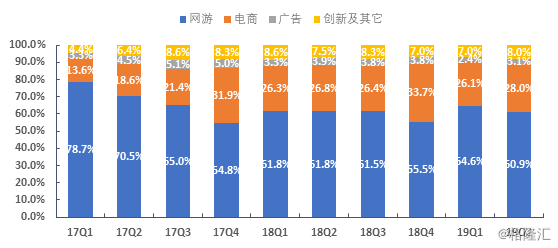

网易的收入主要来源于四大业务,分别是游戏,电商,广告和创新业务。第二季度游戏收入占比60.9%,同比有所下滑,广告业务占比3.1%,电商业务28%和创新业务收入占比8%。

(来源:公司财报)

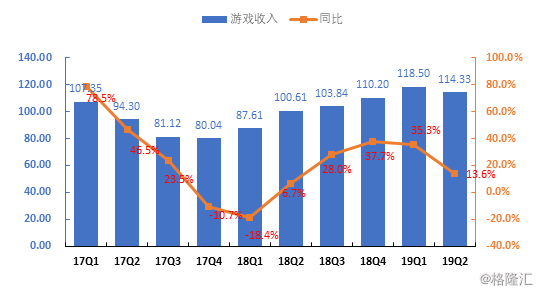

游戏业务:19Q2游戏收入为 114.33亿元,同比增长13.6% ,环比下降3.5% ,占总体收入60.9%。

手游:19Q2手游收入为82亿元 ,同比增长9.8% ,环比下降3.8% ,占游戏收入72.2%;

端游:19Q2端游收入为31.78亿元 ,同比增长24.9% ,环比下降2.7% ,占游戏收入27.8%。

(来源:公司财报)

中国游戏市场已经进入成熟期,根据中国音数协工委和IDC数据显示,报告显示,2019年上半年,中国游戏市场实际销售收入达到1140.2亿元,同比增长8.6%,虽然较上年有所反弹,但增长仍然乏力。

网易游戏在经过几个季度的触底反弹后,在Q2游戏收入增速有所下降。网易的精品手游仍然处于畅销榜单之中,凭借多元化和差异化玩法展现出新的生命力。

游戏出海继续成为网易游戏的增长点,根据报告显示, 2019年1-6月中国自主研发游戏海外市场实际销售收入达55.7亿美元,同比增速20.2%,高于自主研发游戏国内市场收入增速。

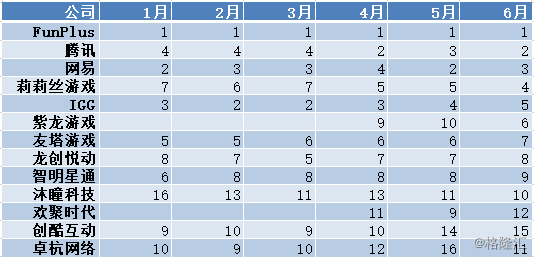

根据App Annie发布中国App发行商出海收入排名显示,网易一直排在前4名。得益于《荒野行动》和《第五人格》等游戏在海外的强劲收入。《明日之后》、《量子特攻》和《机动都市阿尔法》也陆续登陆海外市场,海外市场收入有望进一步提高。

(来源:App Annie)

在游戏储备方面,《堡垒前线:破坏与创造》、《遇见逆水寒》、《光·遇》和新版《猫和老鼠》将近期在国内上线。未来网易游戏还将上线《梦幻西游三维版》、《轩辕剑龙舞云山》、《宝可梦大探险》和《花与剑》等手游作品。

网易需要一款热门游戏来拯救游戏收入下滑的势头。

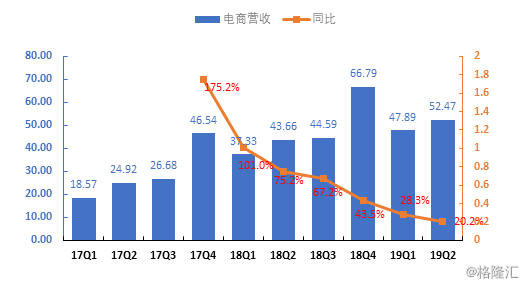

电商业务:19Q2电商收入为52.47亿元,同比增长20.2%,环比增长9.6%,主要占总营收的28%,本季度毛利率10.9%。

(来源:公司财报)

电商业务主要包括网易严选和网易考拉。电商业务在过去两年是网易营收增长的担当,随着规模的增大和市场竞争的加剧,未来电商增长空间有限。网易考拉最近正式上线直播功能,利用红人KOL进行带货,主要以美妆母婴等平台核心品类为主,预计直播未来能带动电商的增长,但幅度不大。参考行业的整体增速,网易电商业务15%~25%的增速应会成为新常态。

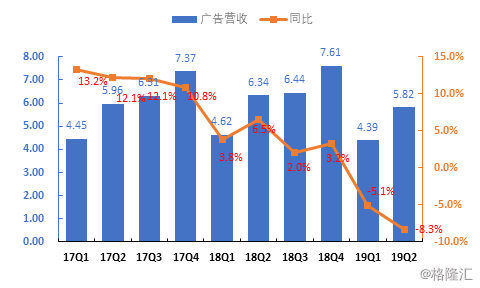

广告业务:19Q2广告收入为5.82亿元,同比下降8.3%,环比增长32.6%,占总收入3.1%。

(来源:公司财报)

广告业务同比下降主要受经济形势的影响,环比大增主要是因为Q1一般是广告的淡季。预计受国际MY摩擦的影响,广告业务将继续承受压力。

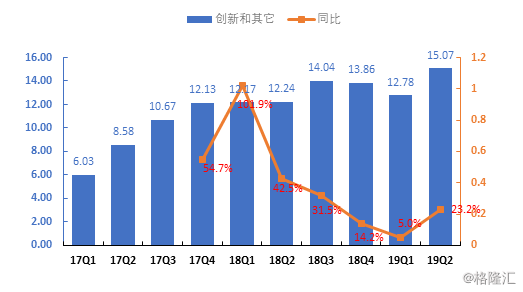

创新业务及其他:19Q2收入为15.07亿元,同比增长23.2%,环比增长17.9,占总收入8%。创新业务主要业务是在线教育、云音乐和其他(如网易CC、E-mail、网易读书等)。

(来源:公司财报)

创新业务收入高速增长是网易这个季度为数不多的亮点之一。据财报分析师电话会议披露,目前网易云音乐总用户数已突破8亿,同比增长50%。同时,网易云音乐的付费有效会员同比增长135%。丁磊在电话会议上提到对云音乐的商业化有信心,商业化模式分别为会员发展、广告、音频直播以及云音乐中更深层次的社交功能。

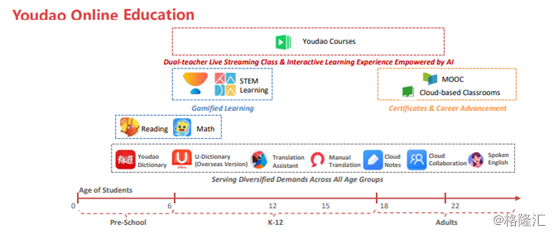

有道教育则基于通过在线教育课程、教育硬件、教育平台等方式进行变现。未来将进军互联网K12教育行业。

(来源:公司财报)

毛利率分析:

1) 游戏业务:2Q19毛利率为63.1%,同比下降1.2百分点,环比下降0.6%。毛利率环比和同比下降,主要是由于某些手机游戏的版权费和收入分成成本上升。

2) 电商业务:2Q19毛利率为10.9%,同比上升0.8%,环比上升0.7%,主要因为毛利率环比、同比增长,主要是由于考拉海购销量的增长,以及采购和运营流程的不断完善。

3) 广告业务:2Q19毛利率为49.5%,同比下降11.5%,环比上升6%。广告服务毛利率环比增长主要是由于季节性因素。广告服务毛利率同比下降,主要是由于不断变化的宏观竞争环境导致收入贡献下降。

4) 创新业务及其他:2Q19毛利率为1.4%,同比增长8.7%,环比增长14.5%。毛利率的季度环比和同比增长,主要得益于网易云音乐、网易CC和有道在线教育净收入的增长,以及更好的成本控制。

(来源:公司财报)

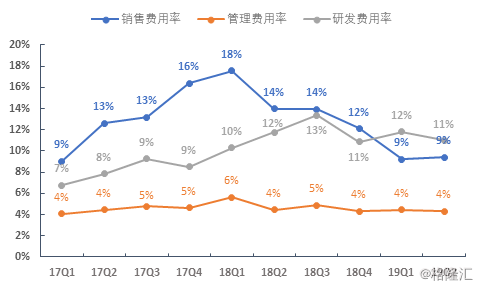

费用率:网易19Q2销售费用率为9.4% ,同比下降4.6% ,环比上升0.2%。

管理费用率4.3%,同比下降0.1%,环比下降0.2%。

研发费用率11%,同比下降0.8%,环比下降0.8%。

(来源:公司财报)

营业费用的同比下降主要是由于用于在线游戏和电商业务相关营销活动支出的减少,部分由员工相关成本的增加。

四、结语

截至美国时间8月7日收盘,网易市值为276.23亿美元,根据网易最新利润计算得网易当前的PE(TTM)= 27.8x。在总营收增速放缓得情况下,利润的提升撑起了当前的估值,预计未来两个季度费用率仍比上年同期有所降低。但成本控制作用是不可维持的,仍要看营收的增长。

从营收增长来看,游戏和电商营收增长有放缓迹象,虽然电商毛利率有所提升,但空间有限。广告收入占比不高,宏观经济对广告影响较大。相信网易今后会加速云音乐的有道教育货币化的进程,创新业务有望成为营收增长新动力。

网易已经是个成熟的公司,未来想要有较大的估值提升,还要看游戏业务是否能有爆款游戏的出现和创新业务货币化程度和毛利率的提升。