下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美股已经连续四个交易日下跌,但仔细看了一下,标普500才跌了5.59%,纳斯达克指数跌了6.62%。

(来源:Wind)

(来源:Wind)

所以美股看起来也不像是崩盘,只是到了历史新高后的正常回调。

那我们回顾一下美股下跌的原因,同时讨论美股未来是否有反弹或者上涨的动力。

美股这几天下跌的原因主要有三:美联储降息没有达到预期,国际MY摩擦,中国汇率变动。

首先我们谈谈美联储降息。2019年8月1日,美联储降息宣布降息,是2008年首次降息,人们都预期这是降息周期的来临,但鲍威尔强调降息的三大因素是全球经济增长不确定性、MY形势不确定性、通胀的低迷,本次降息并非一次趋势性降息的开始。

由于之前市场预期过高,基本Price in,所以市场失望后股市应声大跌。但从鲍威尔给出的三大降息因素来看,其中两个是对外部经济形势的担忧,并没有提到对美国国内经济下行的担忧,加上其他宏观经济数据表现健康,基本面稳健,所以降息没有达到预期的影响是短期的。

在另一方面,国际MY摩擦和汇率的变化对亚马逊,Facebook,微软和谷歌等科技巨头影响不大,因为他们在中国的业务并不多。

我们回顾一下过去几年美股上涨的逻辑:1、企业盈利增长 2、川普税改 3、股票回购。这三大因素是否有所改变。

企业盈利增长:

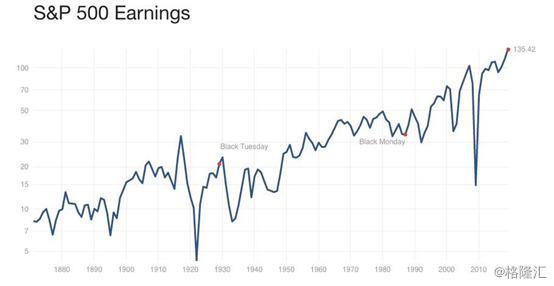

过去10年美股的大牛市大部分原因是盈利的增长。截至2019年第一季度,标普500指数成分股的每股收益(TTM)为135.42美元,在过去10年一直呈上涨趋势。

对于2019年的预期,分析师预计标普500指数成分股企业盈利增长大约为2%。他们认为前三个季度企业利润的增长缓慢,盈利基本上都呈现出下降趋势,但第四季度将会有所回升。

以下是2019年标普500盈利情况以及预测:第一季度:+1.6%,第二季度(预测):+0.3%,第三季度(预测):+0.9%, 第四季度(预测):+7.3%。

科技公司盈利情况以及预测:第一季度:+1.1%,第二季度(预测):-7.9%,第三季度(预测):-6.3%, 第四季度(预测):+4.1%。

虽然2019年企业的每股收益几乎没有增长,2008年后的首次降息有可能弥补盈利放缓,从而提高估值。

税改:

2018年1月1日,美国总统特朗普签署的《减税和就业法案》正式开始实施。

在企业端,企业所得税税率从15%至35%的累进税率降至21%的单一税率;对跨国公司汇回海外利润一次性征收的税率由35%调降至15.5%(现金)、8%(非流动资产)。

得益于税改,2018年美国企业的盈利增速明显上升,美国企业税后利润规模在2018年第一、第二季度的利润增速均提升11%左右。根据《华尔街日报》的分析显示,2019年第一季度,标普500指数成分股公司的实际全球税率中值已经从两年前的25.5%降至19.8%。

实际税率的下降大大提升了企业的盈利能力。但由于减税法案已经实施了一年多,税改的影响可能呈现逐渐下降的趋势。

回购:

回购指的就是上市公司在二级市场上直接买入自己公司的股票。回购后的股票从流通股里减掉。由于每股盈利等于净利润除以流通股。因此在净利润不变的情况下,回购股票会导致每股利润(EPS)上升,市盈率下降。

同时,回购股票还有稳定股价的作用,因为企业一般会在股价下跌的时候才会选择回购股票。

2018年,美国企业一共回购了价值8000亿的股票,根据wind的数据,纳斯达克+NYSE+AMEX的总市值为42.864万亿美元,回购占比为1.89%。

高盛预测今年标普500成分股的回购数量将同比上升13%达到9400亿美元的历史新高。

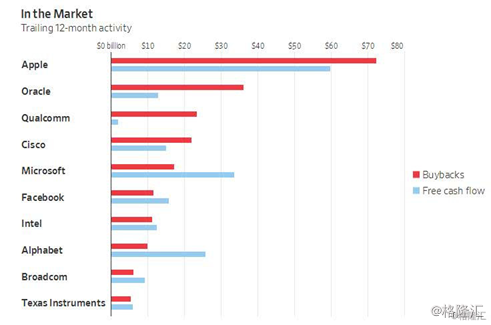

得益于税改和盈利的增长,科技股是回购的主力军。苹果,甲骨文,高通,思科回购的金额比自由现金流还高。

总结:

支撑美股上涨的三大逻辑中,企业盈利增长和税改影响在减弱,回购在加强,但美联储的降息在从某种程度上提高了估值。

虽然科技股整体盈利能力下降,但头部科技公司FAAMG盈利能力并没有受到影响,加上科技巨头的回购力度,上涨逻辑还在。所以我认为国际MY摩擦和美联储降息低于预期造成FAAMG股票的下跌将会带来投资机会。