下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中泰宏观 梁中华

来源:梁中华宏观研究

汇率突然贬值的原因是什么?未来走势如何?对政策、经济又会产生什么影响?股市、债市、商品等大类资产会面临哪些风险和机会?我们从五个问题出发进行分析。

1

为什么会贬值?

外部影响对这波汇率贬值影响非常大。这波汇率贬值最直接的导火索是中美贸易问题的短期恶化。虽然我们一直认为,长期来看两国之间既有竞争,也会有合作,但短期特朗普对达成协议很着急,宣称要给中国继续加关税,继续进行极限施压。从经济角度来看,关税对我国外贸企业还是会产生很大压力,尤其是3000亿加征关税企业的毛利率本身就比较低。可以说,贸易问题是主导8月以来这一波人民币汇率贬值最重要的外部因素。

国内基本面的走弱也不容忽视。过去十年我国的人口变化决定了经济潜在增速一直往下走,房地产作为边际上的刺激主导着短期经济走势。而当前房地产泡沫已经膨胀到一定程度,各线城市的房价到了比较高的位置,再通过房地产刺激经济的作用越来越小。7月的政治局会议再一次强调了房住不炒,而且明确指出不会将刺激房地产作为刺激短期经济的工具,近期地产相关政策也在收紧,政策态度已经非常明确。如果不刺激房地产,短期新动能作用又有限,经济还是会面临下行压力,而且明年的压力甚至会更大。

2

未来汇率如何走?

即使没有贸易问题,经济增速往下走,尤其是房地产泡沫较大,长期汇率还是要贬值的。最直观的感受是,大家去国外买东西明显能感觉到,国外的很多东西都比较便宜,从购买力平价来看就是汇率存在高估。只是贸易问题加速了这个过程,短期内导致贬值的速度加快了而已。

但汇率的短期走势也要看央行的态度,从央行公告来看,我们认为央行还是容许汇率向更加市场化的方向波动,尤其是现在贸易摩擦之下,外贸企业受到冲击比较大,货币政策更多还是会从基本面的角度出发。央行在公告中提到“如果回顾过去20年人民币汇率的变化,会发现人民币对美元既有过8块多的时候,也有过7块多和6块多的时候,现在人民币汇率又回到7块钱以上。”说明央行对这一波“破7”表现还是比较淡定,允许更加市场化的波动。所以我们认为汇率短期仍面临贬值压力,尤其是贸易问题短期内解决的难度较大。

那么会不会像之前俄罗斯等其他一些新兴经济体,出现汇率大幅波动呢?我们认为,对中国相对来说概率比较低。我们本身是一个大国经济,产业链比较完整,虽然部分经济在往下走,但是也有些经济会带来一些投资机会。而俄罗斯等很多其它新兴经济体的经济结构比较单一,比如俄罗斯,在2014年的时候贬值压力也比较大,但俄罗斯经济很大程度上依赖于单一的商品,尤其是能源,它们的经济结构没有中国那么好。所以我们国家不太可能像小型经济体一样,出现汇率的大幅波动,除非房地产价格出现大幅回调,否则人民币汇率未来会缓慢贬值。

3

贬值对经济影响如何?

贬值有利于缓解长期经济下行压力,尤其是贸易问题的冲击下,汇率贬值可以一定程度上减小出口依赖型企业面临的压力。同时从资产角度来看,也有利于释放房地产的泡沫风险。

但我们依然认为,下半年经济下行压力还是会比较大,尤其是房地产大周期的不断下行。明年经济下行压力可能会更大,而且不仅仅是工业经济在往下走,大家期待比较高的消费增速其实也没有那么稳健。我们最近也看了很多经济体的案例,发现它们的投资增速在往下走的时候,消费增速也是往下的。我们认为未来很难单方面通过消费来支撑整个经济增速。

4

牵制货币宽松吗?

央行允许汇率更加市场化的波动,货币政策的牵制就没有那么大。比如欧洲央行、日本央行它们在宽松放水的时候,从来不会担心汇率贬值还是升值的问题,汇率更多是货币政策的反应。所以如果我们短期容许汇率贬值,我们的货币政策的空间也会更大一些。短期来看央行态度上更从容,不会通过利率手段来稳定汇率。而且,即使稳定汇率,央行工具也比较多,比如对于资本流动的管理,同时拥有比较庞大的外汇储备,可以对汇率直接管理。

从这个角度来说,这一波贬值和2015年的“811汇改”还有些类似,当时在汇改之前,其他新兴货币都对美元出现大幅贬值,只有人民币保持稳定;而“811汇改”以后人民币开始不断释放贬值压力。虽然当时汇率有贬值,外储也在减少,但是我们当时的货币政策依然维持宽松,其实是以汇率的贬值换取了国内宽松的空间。

5

股市影响有多大?

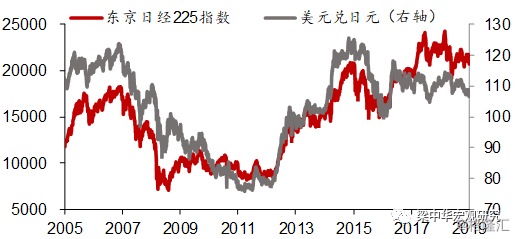

发达经济体货币贬值的时候,股市上涨。我们之前做过汇率和股市相关性的研究,发现一个很有意思的现象,发达国家的汇率和股市很多时候是负相关的,也就是说汇率贬值的时候股市上涨,汇率升值的时候股市下跌。本质原因还是因为它们的汇率是市场化的,更多是货币政策的反应。当货币政策宽松的时候,汇率贬值,股市上涨;汇率升值反映的是货币收紧,股市估值会受到打压。比如日本就是一个典型的例子,过去十多年央行放出来的钱,很大一块流入了股市,所以货币宽松的结果是汇率贬值和股市上涨。

但是对于新兴经济体不是这样的,汇率大幅贬值往往对短期股市有较大冲击。比如我国的“811汇改”就是个很典型的例子,当时人民币贬值引发了整个新兴市场的汇率、股市集体走弱。我们认为这种冲击更多还是来自于市场情绪上的冲击,尤其是对于一个新兴经济体、新兴市场的信心的问题。不过短期我们认为对于中国股市来说,贸易问题已经提前释放了风险,股市是经历过调整的,所以情绪上的影响要比之前小很多。

不过长期来看,汇率走势对股市影响的关系没那么确定,这是因为汇率是相对的概念,是一个经济体相对另一个经济体的货币、经济的强弱程度。而一个经济体的股市,更主要的是由其自身的经济和政策决定,并不是相对的。

最后再强调下我们看好黄金的逻辑。去年10月我们在市场上第一个发布了黄金的投资逻辑报告,详情见专题《黄金的投资机会在哪里?避险还是通胀?》。国际金价走势与美国的国债实际收益率高度相关,今年以来美国经济增速也在缓慢走弱,美债收益率不断往下走,对于国际金价是有推升作用的,此外,国际事件也会有推动,主要经济体之间问题不断,黄金的避险价值越来越凸显。对于投资国内黄金来说,长期一个大的逻辑就是可以对冲汇率贬值的压力,当资本有管理的时候,其实投资国内的黄金可以一定程度上对冲汇率贬值和资产泡沫的风险。

风险提示:经济下行,贸易问题,房地产风险。