下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生

来源:财新网

2019年8月5日早间,人民币离岸和在岸汇率双双“破7”。人民币中间价调贬近300点,开在6.9225;截至本文成稿,离岸美元兑人民币汇率为7.08、在岸美元兑人民币汇率为7.03。

“破7”主因中美谈判再生变数

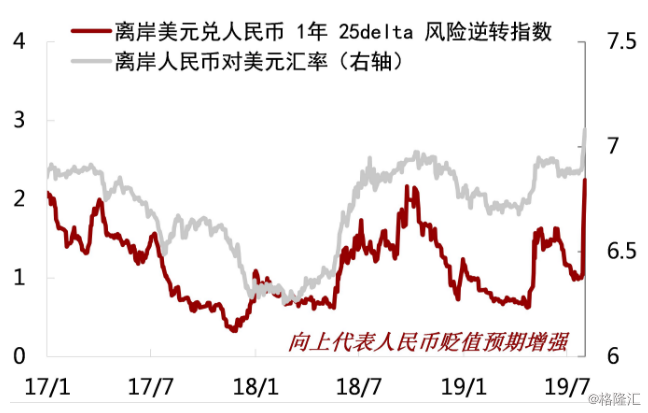

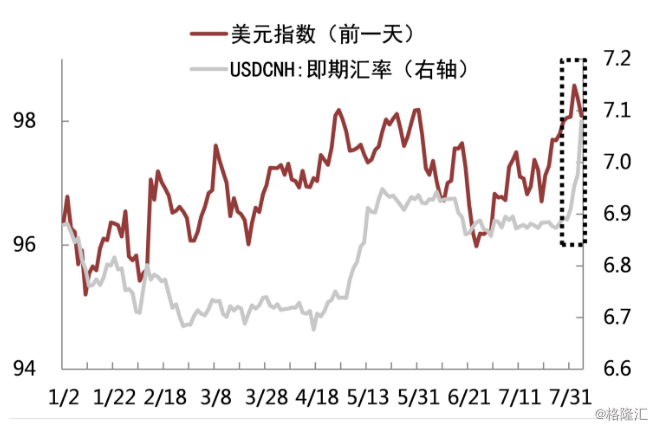

北京时间8月2日凌晨,特朗普推特威胁称,将于9月1日起对中国剩余3000亿美元输美商品征收10%关税。这导致人民币贬值预期骤然反弹,人民币对美元汇率快速贬值,8月5日人民币汇率“破7”是对8月2日走势的延续(图表1)。央行并未大力维稳“守7”,而是让人民币顺势贬值。这或许出于两个考虑:

1)中美贸易谈判进展不佳,博弈局势较为激烈。据彭博报道,中国政府已要求国有企业暂停从美国进口农产品,中国也在向美国施压。应该说,人民币汇率贬值除了有助于改善中国贸易条件外,还会影响到与中国贸易联系较为紧密的欧洲等国货币,从而带动欧元等美元指数成分货币疲软,进而进一步巩固“强美元”。这是翘首期待“弱美元”的特朗普总统所不愿看到的。

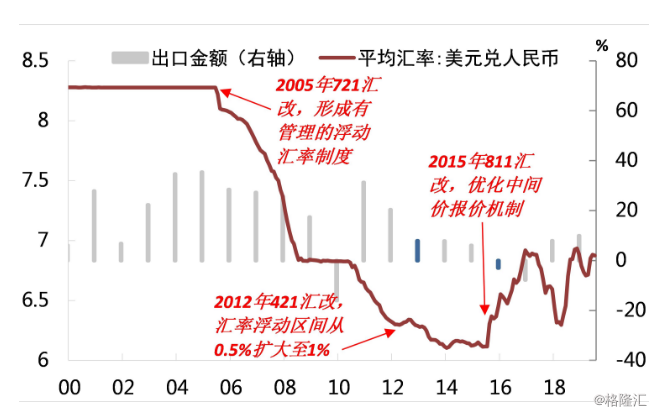

2)央行倾向于释放人民币汇率的弹性。一方面,这出于应对出口下行压力。2012年和2015年两次中国出口大幅下行的阶段,都看到了人民币汇改的推进,表明出口减速是倒逼人民币汇率增强弹性的重要因素之一。2012年,中国出口增速从20%下挫至8%,当年4月12日央行将人民币汇率的浮动区间从0.5%扩展到1%;2015年,中国出口增速从6%下挫至-3%,当年8月11日的汇改引入了人民币中间价的市场定价(图表2)。另一方面,在降息与汇率贬值的权衡中,央行选择通过外部因素纠偏。这是因为,降息面临国内房地产市场等的掣肘,且当前疏通货币政策传导才是企业“降成本”的关键;降息同样可能加重汇率贬值压力,那还不如直接选择赋予汇率更多弹性。

图 1:8月2日人民币贬值预期骤升

图 2:2012和15年中国出口大幅减速时都推进了人民币汇改

“破7”之后或将上下磨段时间

市场和政府对“破7”一直以来的忌惮在于,担心突破关键点位后,会造成人民币贬值预期汹涌而来,从而导致汇率超调。因此,我们认为本次“破7”不代表央行放弃维稳汇率,而相反,近期将是汇率维稳的关键时期。

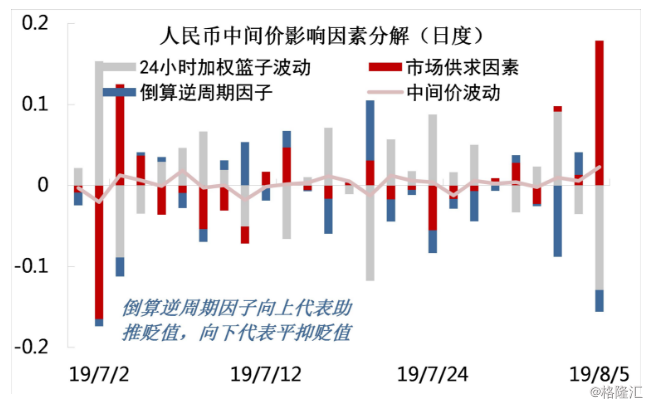

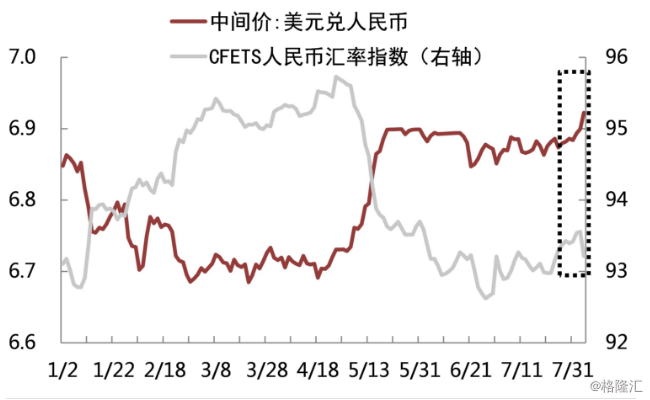

“破7”是央行顺势贬值的结果,而并非主动引导贬值。从这两个交易日的中间价设定来看:8月2日人民币中间价设定确有激进的一面,我们倒算的逆周期因子发挥了助推人民币贬值的作用;但8月5日人民币中间价的大幅贬值,主要是对周五市场供求因素(体现贬值预期)的体现,逆周期因子甚至还有小幅平抑贬值的效果(图表3)。这应该说明,央行引导贬值的意图并不明显。从人民币对一篮子货币汇率的走向来看:今年7月下旬以来,美元指数先后因美国经济相对强势、欧央行宽松预期升温、美联储“鹰派降息”而走强。而8月2日之前,人民币对美元汇率继续窄幅波动,导致人民币对一篮子货币汇率明显升值,这当然不利于中国外贸条件。8月5日人民币中间价大幅调贬后,CFETS人民币指数回落至6月以来的震荡区间之内(图表4),而并未造成对一子货币的大幅贬值(也即是说其它货币相对美元贬值幅度也比较大)。因此,中国不打“汇率战”,但可以对美元相机贬值,尤其是在美元强势之时。

图 3:8月5日人民币中间价设定并未体现央行主动引导贬值

图 4:人民币对一篮子货币回落至震荡区间

央行有能力和条件让人民币汇率在“7”上下磨一段时间,借以稳定预期。

1)央行的能力在于,过去一段时间跨境资本流动形势较为平稳,离岸做空力量已大为削弱,逆周期因子也丰富了央行的工具箱。以银行代客结售汇顺差和银行代客对外收付款顺差的比较来看,2016下半年以来,二者回归到基本相当并在零附近的状态,反映跨境资本流动以实需为主并较为均衡(图表5)。离岸人民币存款从2015年8月11日汇改后快速下降,到2017年3月达到低点,此后尽管有所恢复,但截至2019年4月仍然只有6.12万亿元,远不及此前接近10万亿元的高点(图表6)。2018年10月,外管局局长潘功胜曾在新闻发布会上说,“对于那些试图做空人民币的势力,几年之前我们都交过手,彼此也非常熟悉,我想我们应该都记忆犹新”,个中意味不言自明。2017年以来,央行推出“逆周期因子”、去年开始在离岸市场发行央票,均大大丰富和巩固了央行维稳汇率的工具箱。

图 5:2017年以来跨境资本流动形势较为平稳

图 6:离岸流动性已大幅收紧

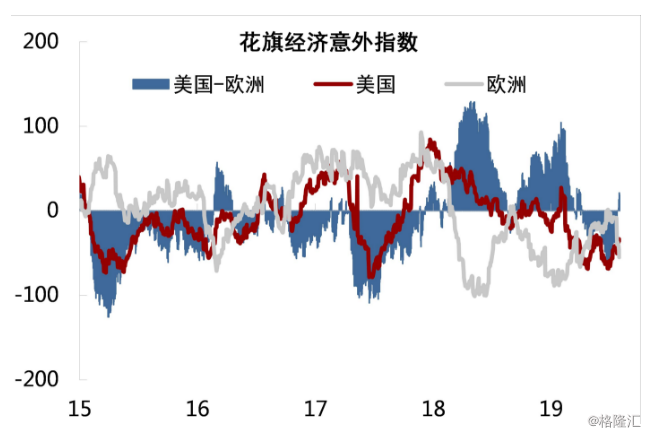

2)央行的有利条件在于,美元指数波动加大且进一步上行动能有限。2018年8月以来,美元指数整体呈现宽幅震荡的局面。之所以反复震荡,主要在于市场对美国经济的看法和美国相对其它经济体的表现之间,出现了明显的分歧,而美国总统也对美元指数持有较强倾向,希望引导美元走弱。从美债收益率倒挂就可以集中反映出,市场对美国经济能否在税改效果减弱、中美贸易冲突拖累渐起的情况下避免衰退,仍报怀疑态度。但同时,欧洲经济尽显疲态、英国脱欧也施加了拖累,美国经济数据相对而言,又仍算得上“一枝独秀”。因此,在各方力量的反复拉扯下,美元指数呈现出较大波动,本次人民币汇率破“7”也受到近期美元“意外”蹿升的助推(图表7)。

2019年以来,花旗美国经济意外指数进入显著为负的阶段,而欧洲经济意外指数一度呈现边际修复,经济因素对美元指数的支撑作用趋弱(图表8)。随着中美贸易冲突的延续,其对美国经济的拖累将进一步加深,推动美元指数走强的因素正在变弱。美元大幅波动并难以趋势上行的好处在于,有助于人民币汇率在“7”附近有上有下,从而强化市场对“7”这个点位的适应力,使人民币汇率在外贸形势的高度不确定性中,释放出更大的弹性。

图 7:美元指数“意外”蹿升施压人民币汇率

图 8:今年以来花旗美国经济意外指数显著为负

简言之,人民币“破7”是汇率市场化进程中的可喜一步,对于释放人民币汇率弹性以应对经济下行压力,对于中美贸易谈判的短期博弈,对于巩固市场对人民币波动的适应力都大有裨益。央行也有足够的工具和条件避免汇率超调、避免大规模的资本外流(这从8月5日债券市场的持续上涨之中亦可窥见一斑,而之前人民币汇改时基本均呈股债双杀的局面正出于这个担忧)。我们认为,未来一段时间,人民币汇率将在7附近上下波动,不会持续大幅地偏离7以上。