下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国盛证券

评级:买入

目标价:无

公司是国内锂电自行车龙头。公司成立于2014 年,目前是国内最大的锂 电池自行车公司,并在欧洲中端电动车市场排名第三。2018 年公司登陆 纳斯达克,并在全年实现全球销量34 万辆,同比增长 79.2%,海外销售 占比翻倍。公司共推出 N、M、U 三个系列产品,销售网点覆盖国内 150 个城市,全球 20 个国家。

电动自行车行业销量稳定,结构性剧变。我国是全球电动自行车生产和销 售第一大国,2017 年累计生产 3097 万辆,同比增长 0.55%,累计销售 3200 万,累计保有量已达 2.5 亿辆。从结构来看,铅酸电池自行车占据 国内市场约 90%份额,锂电池占 10%。新修订《电动自行车安全技术 规范》于 2019 年 4 月 15 日正式实施,新国标落地有利于低端产能出清, 锂电车型有望实现对铅酸电池的大量替代:新标准要求电动自行车整备质 量小于 55kg,铅酸电池在保证续航的情况下难以满足新国标,而锂电池 的重量仅为铅酸电池的 1/3,兼顾续航和重量要求。考虑到消费意愿及监 管力度,假定城市地区未来锂电车型渗透率达到 80%,有望催生 1500 万 辆/年的升级空间。

品牌价值造就护城河,公司显著受益行业空间快速提升。公司作为锂电电 动车龙头,致力于打造电动两轮车市场中生活方式品牌:1)产品多次获 得德国红点等设计大奖,品牌设计感深入人心;2)相比于传统电动车品 牌,嵌入了智能中枢ECU,通过遍布车内的传感器以及 NIU CLOUD 智能 云进行数据收集与分析为用户带来智能骑行体验;3)注重粉丝运营,多 渠道打造品牌文化,形成用户品牌价值认同感。从电池成本来看,锂电池 在 2100-2300 元左右,而铅酸电池在 700-800 元左右,锂电池化必然导 致造车成本提高,电动车价格中枢上移。而公司作为行业最先开拓了锂电 两轮电动车品类的企业,拥有充足的技术储备以及强大的品牌价值,必将 受益政策红利。

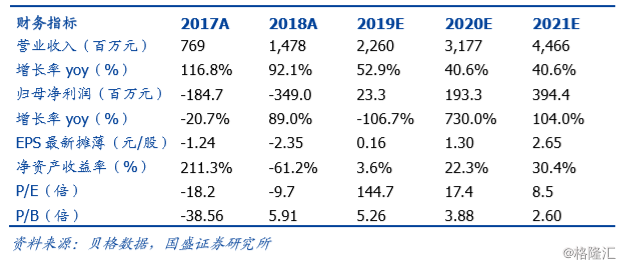

盈利预测与估值。我们看好小牛电动在锂电自行车领域的护城河优势,受 益政策催化下的市场空间快速提升。预计 2019-2021 年实现归属净利润 2330 万元/1.93 亿元/3.94 亿元人民币,对应 PE 144.7/17.4/8.5 倍,首次 覆盖给与“买入”评级。

风险提示:行业竞争加剧导致单车价值下滑;海外市场存在一定的不确定 性;新国标政策执行力度或不及预期。