下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | whichrich

数据支持 | 勾股大数据

随着这几年价值投资在我国逐渐变热,投资者们越来越注重一家企业的盈利真实性,分析企业时也都喜欢看公司的现金流。在大多数投资者心里,优秀的现金流似乎一直是消费行业的专属,所以大多数投资者在从基本面选股的时候基本都容易扎堆到消费行业里。

但再贫瘠的沙土里依旧可能是有黄金的,很多人怎么也猜不到,在典型的周期性行业——建材行业里,竟然存在一头“现金奶牛”。

而且这家公司每年的自由现金流竟然比消费行业里的格力电器+伊利股份+海天味业还要多,最令人想不到的是,它的市值居然还不到格力、伊利、海天任意一家公司市值的三分之一,这家企业就是中国建材。

本文主要从现金流量表维度出发,以问题的形式,去深入研究中国建材这头“现金奶牛”的现金流情况。关于公司的概况这里就不展开了,各位可以从公司官网大致了解下。(http://www.cnbm.com.cn/)

1

(经营)现金流为什么与净利润差距这么大?

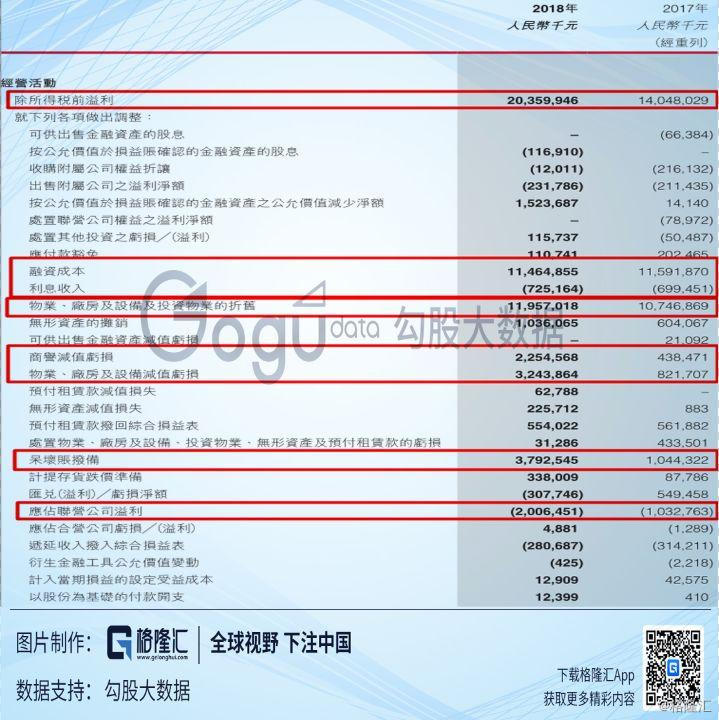

观察公司的损益表以及现金流量表时可以发现一个非常有趣且独特的现象,那就是公司的经营性现金流净额远大于净利润。

对于大部分企业来说,净利润往往都是高于其现金流的,因为大多数公司的回款能力以及产业链议价能力都不是很强。

即使是很优秀的企业,其现金流也只是比净利润高一点,比例维持在1~1.5之间,比如茅台、伊利等。

但是中国建材的OCF/净利润比值长期维持在2以上,2018年就达到6以上,这是个较为特别的现象,但也正体现了公司的特点和预期差,下面我先解释下这个现象。

由于港股的财报中,对现金流的披露是采用间接法披露的,所以能够很直观的观测出公司的净利润与现金流差距具体在那些细分科目上。

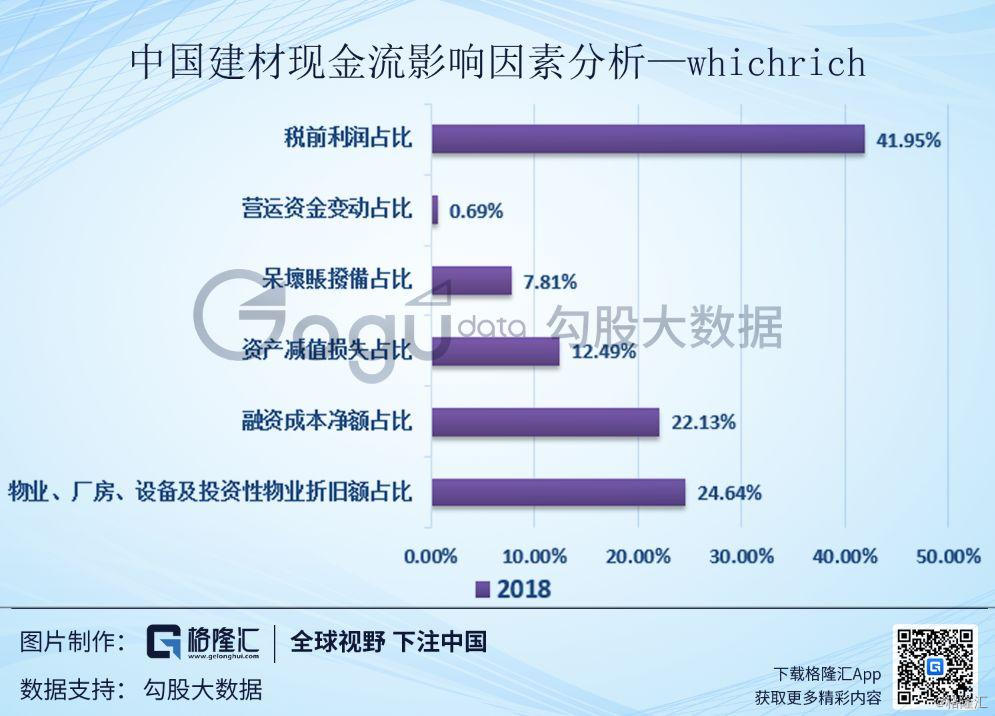

我们从公司现金流量表中,可以抓出几个对现金流影响较为明显的科目,分别是:折旧、融资成本、减值(资产减值损失、呆坏账拨备)等。

为了更直观观测这几个科目对公司现金流的影响,我统计了各个指标的现金流占比,具体算法是用该科目金额/经营性现金流净额。

这个占比指标数值越高说明该科目对公司现金流的影响越大,也说明了其对造成净利润与现金流差距的“贡献”越大。

根据2018年的数据我们可以看到,资产折旧和融资成本是造成公司净利润远不如OCF的主因,两者占OCF的比例都达到了20%+。其次是资产减值损失以及呆坏账拨备,大概都占了10%左右,不过如果把这两项合在一起看,减值方面也占了有30%左右,影响甚至比折旧和利息还大。

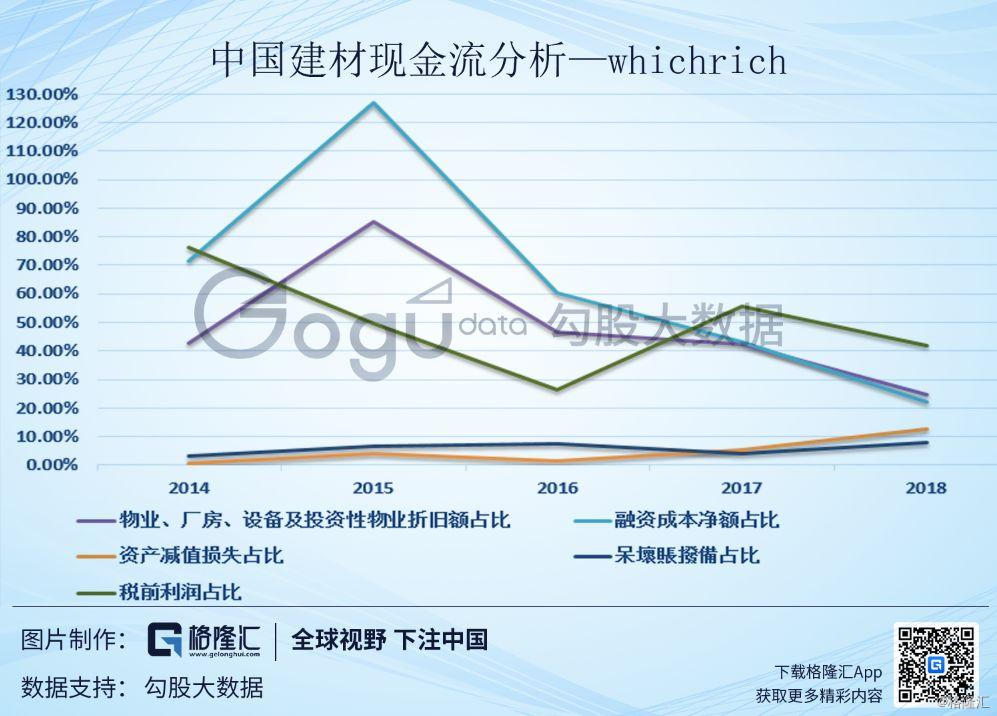

从过去五年的数据来看,可以发现折旧及融资成本一直是影响公司现金流的主要因素,而且在前几年,其占比比例大多数时候都高达四五成(在2015年融资成本占OCF净额的比例竟然高达126.86%)。

说明公司的资产折旧和融资成本在大幅侵蚀着利润。

资产折旧:公司的资产折旧额这么大,不禁让投资者怀疑公司是否通过折旧来调节利润(藏利润、避税等)。

我们对比了公司与海螺水泥的折旧率政策后发现,两者对资产的折旧率水平差别并不大,而且总的来说中国建材的折旧率可能还更低点。

其次,通过自己核算公司的折旧率发现,公司这几年的折旧率都比较稳定,并没有发生大幅变动(17,18年提高与公司重组有关),也排除了公司通过调节折旧率去调节利润。

因此,我个人倾向于中国建材并没有通过折旧率去调节利润(但还是排除不了通过固定资产、在建工程去调节的嫌疑)。公司存在这么大额的折旧是由于公司经年来通过投资新增了大量资产。

融资成本:公司融资成本高企的原因很简单,就是负债多。根据历史数据来看,中国建材资产负债率长期维持在75%以上(18年由于重组后降低至68.76%)。

负债总额除了17年略有下降之外,其他年份都是逐年提升的,尤其是2009~2013年那段时间公司负债增长非常迅猛(公司收购扩张导致)。

截止2018年,公司负债总额为3002亿,有息负债总额为2139亿元。按照公司18年融资成本114.65亿,倒推可算出公司的资金成本大约为5.36% 。

公司负债成本并不算高,这与公司的背景是国企不无关系。公司高额的融资成本主要还是因为负债太多了。

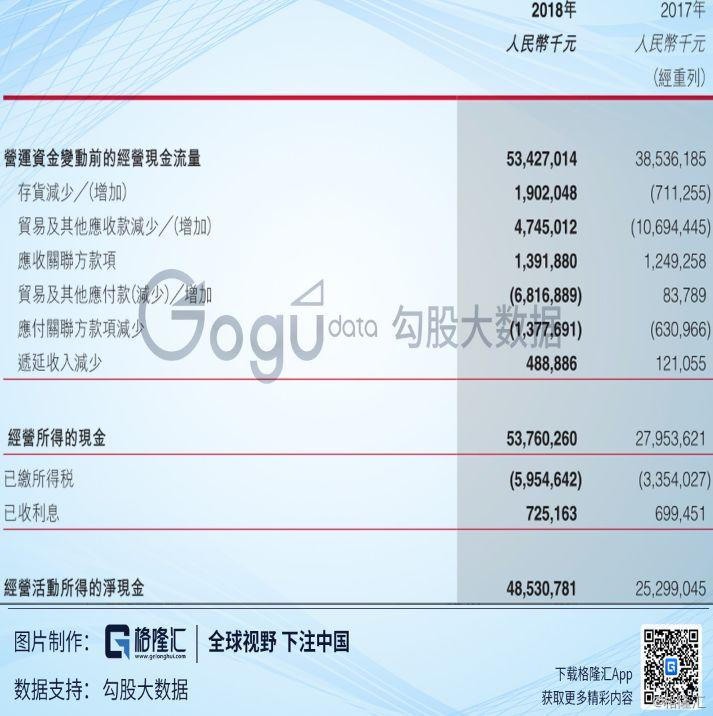

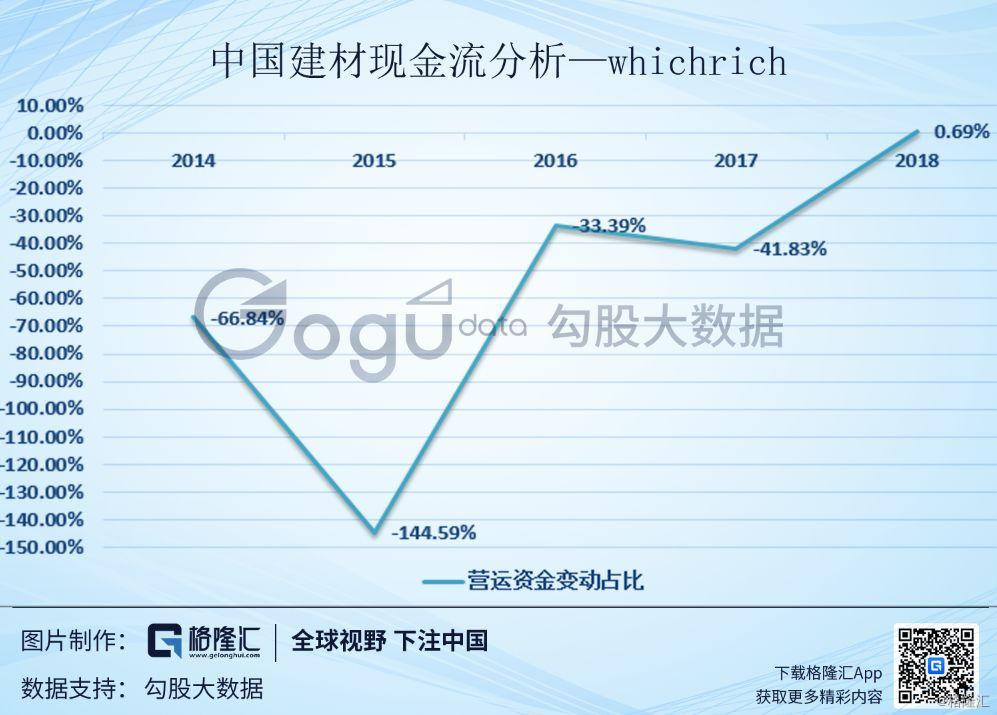

另外,在2018年的数据里,营运资金变动对现金流的影响并不大,但我之所以还是要列出来,是因为这个科目在此前的几年时间里,都是影响公司现金流的主要因素,不过都是负影响。

什么意思呢?

营运资金变动的意思就是公司由于应收、应付、预收、预付账款这类经营性负债及资产,会使得公司的会计业绩与现金流存在偏差,因此在间接法里会把这类营运资金变动的数额加回去。

(比如公司有1亿应收账款,这是计入会计收入里的,但实际上公司并没有收到现金,所以在间接法里要在净利润的基础上剔除这部分营运资金变动的影响)

中国建材在过去几年的营运资金变动占比都是大幅负比例,说明公司每年新增的经营性负债大于新增的经营性资产,产业链内话语权变弱,业务回款能力变弱。

而18年公司营运资金变动占比大幅提升回正,也说明了公司重组后,在产业链的话语权得到了提升,回款能力增强。

总得来说,公司的净利润之所以比经营性现金流净额低这么多,主要就是因为公司的折旧、融资成本以及减值(资产减值及呆坏账拨备)数额较大,拖累了公司利润释放。

2

资本开支为何一直这么高

中国建材现金流特征除了OCF与净利润差额较大之外,还有个比较独特的地方,就是公司的资本开支一直较高。

从15年开始,公司每年资本开支都在提升(年报口径跟管理层公开的有些许不同),虽然资本开支强度(资本开支/营业收入)这5年已经明显降低了许多,但依旧处在一个很高的位置。

公司之所以一直以来都维持这较大比例的资本开支,并不是因为建材水泥行业需要大量的新增资产才能经营,水泥虽说是“传统重资产”行业,但其回报率依旧不低,看看海螺水泥的ROE及资产结构就明白了。

那公司为何还需要每年投入这么大比例的资本开支?

这是因为中国建材其实在十几年前还不是行业龙头,是家困难重重的企业,规模还不如当时海螺的一半。后来是通过不断的收购合并的方式,快速追上并在规模上赶超海螺水泥,成为中国最大的水泥企业的。

因此通过商誉及无形资产的历史数据也可以看到,公司商誉过去曾发生过快速的增长,商誉及无形资产占比也从06年的不足2%,飙升至18年12%+。

对比同行海螺水泥也可以发现,公司的商誉及无形资产占比水平是非常高的,更何况海螺的商誉及无形资产中无形资产占了大头,而中国建材则是商誉占了该数额的大头,可见中国建材的大量收购给公司带来的商誉是很大的(这也造成了前文所说的资产减值额占比较大)。

此外,中国建材旗下持股的子公司、联营企业就有近百家,这都是过去公司收购扩张战略带来的结果。

正是由于公司过去的不断收购扩张,才使得公司需要不断发费资本开支去投资建厂,并且公司收购的不少企业其实都属于落后、亏损产能,公司收购后需要重新砸钱投入新产线去置换产能(公司合并后,可能使得区域竞争良性化,产能效率提升,反而可能带来盈利)。

中国建材不仅在水泥业务加大收购扩张,也在其他建材领域不断投入,这使得公司的水泥业务占比在近十年来不断下滑,2018年水泥业务占比只有53.48%了。

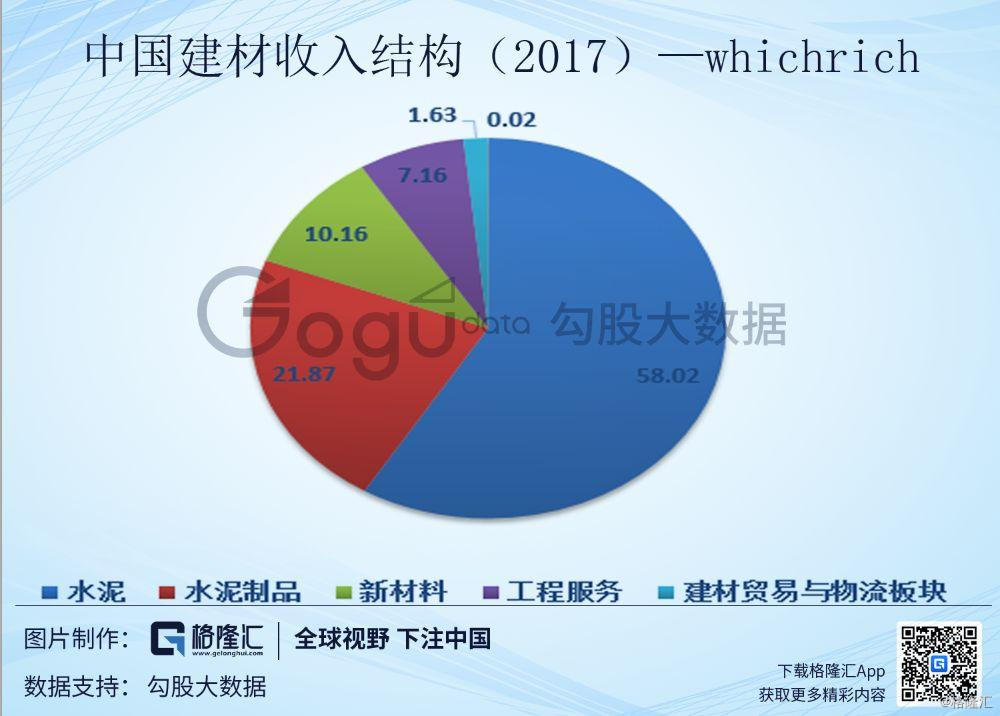

截止2017年,公司水泥业务占比只有58.02%,水泥制品占比达到21.87%,新材料占比10.16%,工程服务占比7.16%。

新领域的进入,也是需要公司不断投入资金和人员去储备和发展的,这些投入早期还未必立马能看到效果,但却需要公司在前期持续投入大量资金(资本开支)去维持这些领域的经营和发展。

比如公司旗下的北新建材及中国巨石,都是前期花了公司很大的投入,但直到后期,这些公司才开始体现出成果,成为各自领域的绝对龙头。

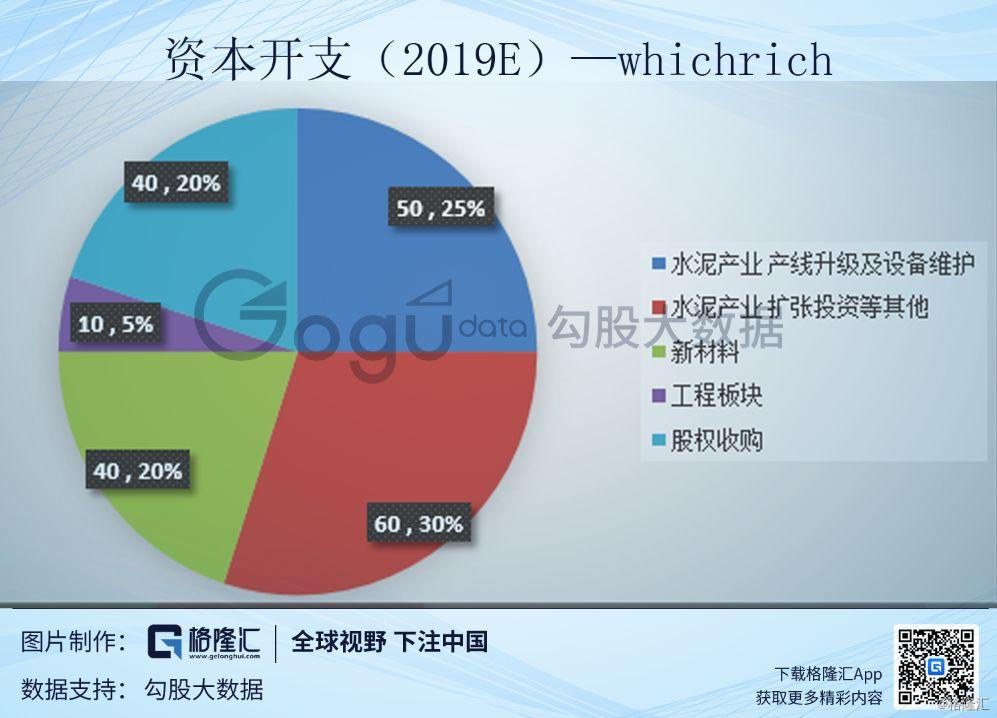

未来资本开支趋势:展望未来,公司管理层曾多次在公开场合提到,公司未来这几年的资本开支会相对控制下了,不会像过去那样持续大幅提升。

2019年尽量控制在200亿以内(18年为220亿),其中水泥领域占了110亿,新材料30亿,工程10亿,股权收购40亿。

虽然资本开支未来几年可能不会再出现明显增长了,但总体数额要降低多少也不现实,毕竟公司不是一家没有理想的企业,在看到未来的机会或者方向时,我相信管理层依旧会在公司财务允许的情况下,开足马力去干的。

3

未来现金流展望

展望公司未来现金流水平时,需要先解决一个疑问,那就是:为什么公司这两年现金流大幅改善?

主因:

1.主要是因为公司过去几年的业务结构改善,产业链议价能力增强,回款能力增强;

2.行业景气度提升,水泥价格上涨;

关于主因1,前文在讨论营运资金变动时已经有提到了,这里就不再重复。

主因2本打算在分析公司利润时再细说,但为了解释公司现金流改善,这里不得不先简单提一下。

从下图这张北京地区42.5级普通水泥价格指数图就可以很直观的看到,水泥价格在16年触底,17,18年开始快速上升。这使得水泥行业的盈利能力得到明显提升,产业链盈利能力好转,对于水泥龙头来说,业绩不仅变好,业务回款也会跟着好转,公司现金流自然会得到改善。

那水泥价格后续还会继续涨吗,能到什么水平?

这些问题都不是本文的重点,我这里都不展开分析,会在后续有关水泥行业的研究文章里讨论。不过先说一个观点,即使水泥依旧摆脱不了周期,但未来价格底部大概率是不会比上一轮周期底部更低的了。

我们从刚刚水泥价格图也可以发现,即使过去十年水泥价格波动很大,但都一直比05,06年那个时候高。

逻辑很简单:现在水泥的需求盘远比05年那会的需求盘大得多。

虽然未来随着我国经济增速下行,且基础设施(及房地产)大都已经完善,我国水泥需求有可能不会再有提升了。

但水泥行业还有个更为重要的逻辑就在于供给侧改革,这两年水泥价格上涨的主逻辑也在于此。供给侧改革驱动的水泥价格上涨虽然可能没有需求驱动的持续性这么强,天花板这么高,但供给驱动的涨价有个优势,就是存在不可逆性,尤其还是国家政府推动的供给侧改革。

所以未来水泥价格能涨到哪,还真不好判断,但有个确定性较高的是,未来十年水泥价格低点大概率是不会比上一轮水泥低点还低的了。

建立在我这个观点的前提下,我们来对中国建材未来现金流进行展望。

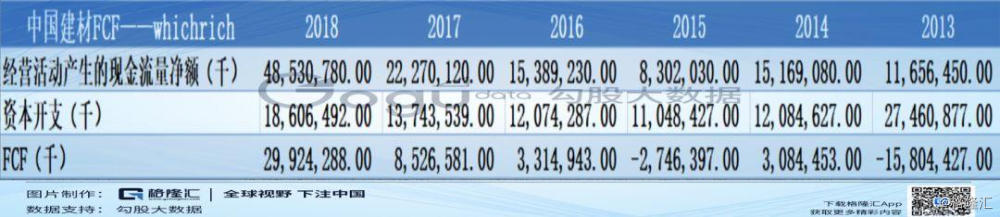

下表是我粗略算的公司自由现金流,我直接用经营性现金流净额去减掉资本开支。这个算法比较简单,而且数据的时间维度也比较全面,但存在一些偏差:

A.OCF中有些细分科目是不能计算在FCF当中的;

B.我采用的是年报里披露的资本开支数额,但比管理层实际披露的要少一点;

因此我这个简便算法结果可能会比实际值高一些。

另外,我计算的FCF是基于FCFF估值模型逻辑下的(公司股东+债权人的自由现金流),所以我这里把融资成本也加在FCF里面了。

可以看到,公司18年自由现金流达到近300亿,但17年仅为85亿,16年仅为33亿,增长得非常快,所以对于中国建材这家公司,我们不能简单用过去N年平均的算法去估算。

我个人建议是在18年FCF的基础上,考虑一个行业不景气情景,以及一个行业平稳情景,去做两个情景估算。

大假设条件:

资本开支维持在200亿的水平;

公司每年拿出约100亿现金还债;

情景1:水泥价格回落至15年低点

15年行业不景气时,公司毛利率为24.55%,18年公司毛利率为29.73%,如果水泥价格回落至低点,虽然公司效率及能力提升了,毛利率可能不会降低到15年水平,但保守起见,我们还是给予公司现金流一个8折的折扣率。

300亿*0.8=240亿元

再考虑公司未来每年随着负债的降低,能节省5亿左右的融资成本(平均每年还100亿),以及未来折价减值结束后,公司现金流还会再提高。

接近200亿的折旧和减值,假设未来只需100亿的水平就可维持经营,15年摊完,未来每年平均还能提高6亿左右的现金流。

那么公司三年后的现金流水平就大概是:240+(5+6)*3=273亿。

情景2:水泥价格平稳

如果水泥价格平稳,那么公司三年后的现金流水平大概是:300+(5+6)*3=333亿。

因此,预计中国建材三年后,能达到的自由现金流水平大概在273亿~333亿之间,而公司目前的市值仅约500亿元。

当然,公司大举扩张了这么多年,虽然净资产已经达到了1300亿了,不过同时也身背着2000亿左右的有息负债,即使每年用自由现金流来还钱,估计至少也得七八年。但不得不说,市场上绝大多数投资者目前还没有真正认识到中国建材这家公司出色的并购整合能力以及强大的现金流。