下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月18日晚间,深圳机场发布公告称:拟投资建设深圳机场“未来机场”(智慧机场)信息化建设项目二期(以下简称“未来机场”二期),项目共含40个子项目,投资总额2.86亿元,包括基础设施及平台类项目、重要应用软件开发、T3核心生产系统升级改造项目等内容。“未来机场”二期将在完善ICT基础设施和平台的同时,重点建设“未来机场”业务应用体系,逐步提升各业务领域信息化水平。本项目预计建设投资周期两年,2020年基本完成项目投资。

这则公告并未对深圳机场股价产生太大刺激,不过从业务发展的角度来说,这类的斥资2.86亿投建项目或许是深圳机场业务发展转变的一个开端。

深圳机场是国内最早由地方政府自主投资建设管理的机场,也是中国最大的航空运输市场之一。作为深圳宝安国际机场管理公司,主要经营航空主业以及航空主业延伸出的非航空业务。在2018年客运量已达到5000万,货客吞吐量超过110万吨,已成为了大湾区的核心交通枢纽。

不过在股价表现上面,明显跟现在深圳机场的地位不符,在2016年至今,国内的两大机场股上海机场、白云机场迎来一波“牛市”。均是大幅度跑赢深圳机场,而在2019年,深圳机场的整体涨幅也只是在14.15%。

机场收入一般分为机场收入可分为航空性收入和非航空性收入。其中航空性收入包括旅客服务费、起降费、安检费、停场费、廊桥费共5项;非航收入包括租赁、广告、货站、地面运输、客货代理。

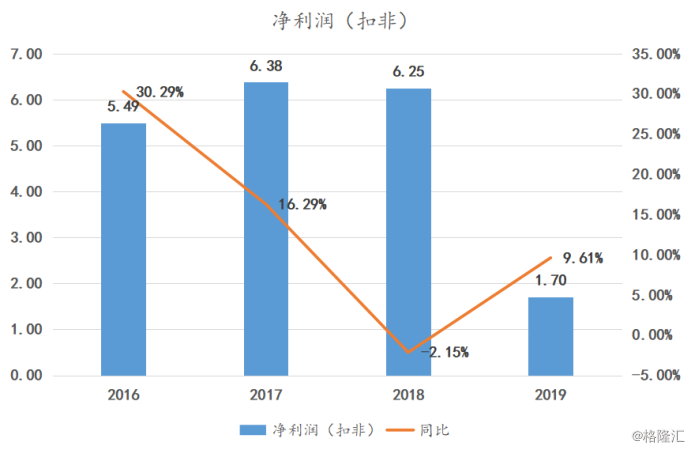

深圳机场的业绩表现,在2019年3月31日实现营收9.14亿元,同比增长7.67%,扣非净利实现1.70亿,同比增长9.61%。2018年全年营收35.99亿,同比增长8.40%。其中主营业务收入28.79亿元,同比增长9.63%,非航业务收入7.20亿元,占总营收20.0%。

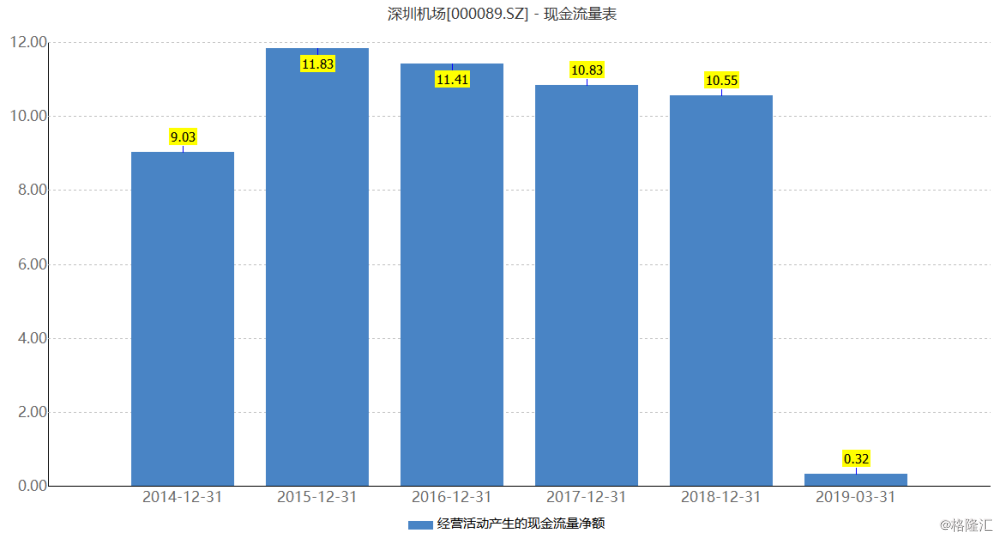

同时在现金流这块一直维持较高的水平,占营收比例的一直维持在30%以上。

不过深圳机场的瓶颈也是清晰可见。

一个是深圳机场当前处于产能变革时期,从业绩表现可以看出,2018年自身产能再次趋近饱和,公司归母净利润同比减少2.15%,业绩增长再次受到产能限制,卫星项目和T3适应性改造完成暂时没有给自身业绩带来太大的增厚,必须要开启新一轮的建设周期又将开启。而非航空业务是当前机场未来发展的主流趋势,所以这也是此次斥资投资建设的主要原因。目前深圳机场正处于产能爬坡期,T3的设计旅客吞吐量为4500万人次,2018年深圳机场的旅客吞吐量为4934.9万人次,产能利用率高达109.66%。而白云机场尚未投产T2航站楼前,设计吞吐量为3500万人次,2017年实际吞吐量为6581万人次,实际产能利用率为188%。

根据深圳机场“十三五”规划明确支出去加快推进机场第三跑道、卫星厅等工程建设,规划2020年旅客吞吐量目标为5488万人次,飞机起降架次40.8万架次,旅客吞吐量和飞机起降架次较2018年分别增长11.2%、14.6%。值得注意的是机场在自身产能爬坡阶段,带来的后果便是大量折旧。

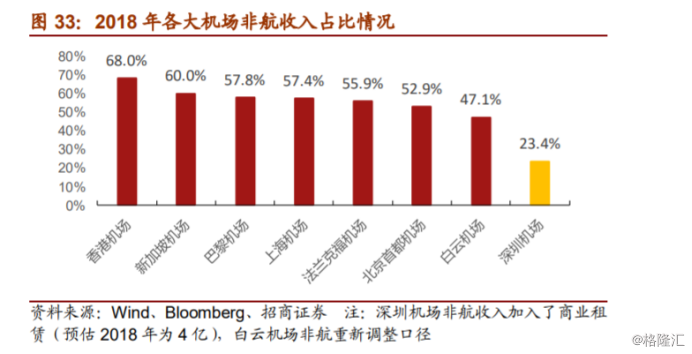

另一个便是地理位置因素,毗邻香港和广州,受困于两大巨型国际机场对自身流量的吸虹效应。根据年报披露,深圳在2018年全年完成航班起降25.6万架次,同比增加4.6%,旅客吞吐量在4934.9万人次,同比增加8.2%,货邮件吞吐量121.9万吨,同比增加5.1%。在吞吐量上面,上海两机场大概在1.2亿,北京1亿,广州7000万,领先于深圳机场,只有在旅客吞吐量增速在国内前十大机场中排名第一。再者,在免税业务方面因为毗邻香港,并不能够像上海机场那样快速发展。

小结:

此次斥巨资投建项目,是深圳机场自身业务发展的需要。虽然深圳机场也是作为国际机场的定位,但是在产能规模和地理位置方面,在一线城市领域并没有太强的竞争实力。并且非航业务在培育发展期仍需要观察,作为机场龙头之一,深圳机场还有很多路要走。