下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 姚世泽

来源:莫尼塔宏观研究

从今年5月中旬开始,美债收益率曲线出现明显倒挂。本篇报告采用问答的形式,回答市场关注的几个关键问题。

一、为何倒挂?

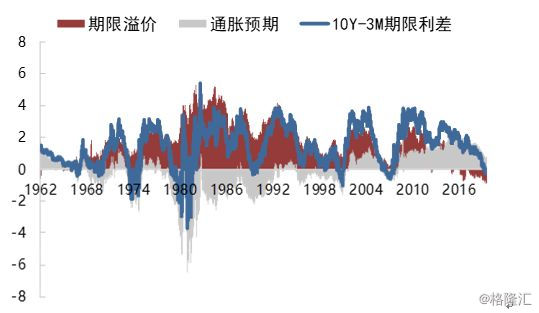

本次美债收益率倒挂的直接触发因素在于期限溢价。5月份发生的各种风险事件增加了全球资金的避险情绪,随后伴随着市场降息预期的提高,收益率倒挂现象更加严重。与历史上的几次倒挂不同的是,本次倒挂还有一个很重要的原因在于美联储的资产负债表操作。这集中表现在两个方面:一是,QE和缩表直接压低了期限利差62个BP。剔除掉QE和缩表后,目前美债并没有倒挂;二是,在美联储即将停止缩表之际,其对长端利率的上推作用会趋于消失,但由于缩表导致的美国金融体系中储备金规模的下降对短端利率的支撑作用可能还会延续。

二、持续多久?

从政策的角度看,降息是目前比较有效,且短期内副作用最小的办法,这也是市场对降息的预期如此强烈的重要原因。在降息之前,收益率想要修复必须依赖于一些不确定的因素,比如非农就业尤其是薪资增速或者通胀数据出现明显的超预期、欧洲的风险得到明显缓和等,但是这些发生的概率都不高。因此,短期内收益率曲线倒挂的现象还将持续下去,7月份的议息会议是一个重要的观察时点,如果美联储确定降息,那倒挂将会逐渐修复过来。换言之,从5月中旬开始倒挂到7月31日美联储公布议息决议,本轮收益率倒挂可能要持续2个月以上。

三、预示美国经济衰退?

按照历史经验,如果利差倒挂维持2-3个月,那几乎就意味着美国经济会在1年到1年半后陷入衰退。但本轮倒挂确实存在不一样的地方:1、市场表现看,本轮倒挂收益率曲线自始至终均是“U”型;2、政策角度看,本轮倒挂存在美联储QE和缩表的影响;3、政治角度看,本轮倒挂首次发生在大选的前一年。从收益率倒挂对经济的传导渠道来看,至少现在第一条投资者预期渠道可能并不通畅,而第二条商业银行信贷渠道的影响则取决于倒挂持续时间。因此,本轮倒挂对美国经济衰退的指示性作用,可能并没有前三次那么强,或者说传导的时滞会比较长。美联储有降息的必要,但降息的幅度不会很大,预计年内降息2-3次左右。至于美国经济风险可能暴露的时间点,我们比较倾向于2020年底2021年初左右。

四、资产价格如何表现?

从历史上的倒挂和降息经验来看:美股短期内依然有上涨动力,但长期会下跌;降息后美债长端短暂反弹,短端继续向下,收益率曲线被修复,但长端长期内还会往下;美元初次降息前后会出现明显下跌;黄金初次降息前后会出现小幅反弹,长期会迎来比较大的牛市;原油初次降息前后小幅上涨,但如果没有供给端的强刺激,长期上行动力并不足。