下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

百威亚太(01876.HK)于2019年7月5日-11日招股,拟全球发售约16.27亿股,其中香港发售约8132.7万股,国际发售约15.45亿股;发售价每股40.00港元-47.00港元;每手100股;预期2019年7月19日上市。将会成为仅次于阿里巴巴在香港IPO的年度项目,市场一时间也为之轰动。

1

公司这么赚钱,为什么还要分拆上市?

分析百威亚太离不开要介绍它的母公司百威英博。百威英博是全球最大的啤酒制造商之一,总部在比利时的鲁汶,在全球的市场份额超过30%。母公司旗下的啤酒品牌众多,全球性品牌包括百威,科罗娜;跨国品牌包括福佳等等;地区性品牌包括凯狮,哈尔滨啤酒等。

百威英博这次为什么要把亚太地区的业务进行分拆上市,说来话就长了。2016年10月,这家全球性啤酒公司花了千亿美元收购了全球第二大啤酒酿造企业南非米勒公司,从此一举成为啤酒行业的巨无霸,业内的其他竞争对手也就只能望其项背了。

同时并购背后带来的代价也是非常惨重的,百威英博结果负债累累。截止2018年12月31日,百威英博的杠杆比率从2015年的320%又增长到360%,净债务高达1028.4亿美元。那么母公司百威英博到底赚不赚钱呢?

答案是肯定的,2018年母公司营收高达3749亿人民币,净利润达到300亿元左右,但是同比增速下滑的厉害,把百威在亚太地区的业务分拆上市也是看好新兴市场这块肥美的蛋糕。百威亚太在香港上市就是为了募集资金,在该地区开展业务寻求新的增长点。所以百威亚太IPO是一石二鸟,既有利于缓解母公司的债务压力,又可以贡献利润和增速。

2

百威亚太值得买吗?

都知道百威亚太马上就要上市了,但是公司经营情况,业绩增长如何呢?因为这些因素是决定我们买不买的先决条件。而百威亚太的具体分析离不开俩个方面的研究:一是亚太地区啤酒市场的行业规模,二是百威在亚太地区的市场份额。

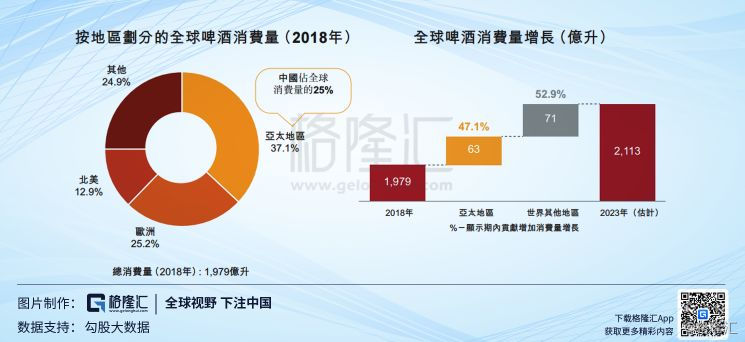

先看亚太地区啤酒市场的行业前景。根据百威亚太的招股说明书显示,按消费量和增速计算,亚太地区已经成为全球最大的啤酒消费市场,也是啤酒消费量增速最快的区域之一,2018年到2023年预计亚太地区将会贡献全球啤酒消费量增幅的47%。

而亚太地区啤酒行业市场空间大的几个驱动因素是:1、人口因素,2018年到2023年亚太地区将会带来全球人口46%的增幅。2、城市化进程加速,城镇化率的提升导致人均可支配收入的增加。3、和其他地区相比,亚太地区人均啤酒消费量的基数还很小。

同时,从公司产能分布来看,中国,澳洲,韩国,印度和越南是主要市场。到18年截至,百威在亚太地区共有61家酿酒厂。在中国,有35家酿酒厂,其中包括扩充莆田,新增武岗俩处。在印度,有15家,并且产能处于进一步扩张阶段。在澳洲,有7家,还有越南的2家,以及韩国的3家酿酒厂和1家麦芽厂。需要强调的是,亚太地区东部主要是澳洲,日本很过,是比较成熟的啤酒市场;而西部地区包括中国,印度,越南等国家是增速较快的市场。

再看公司在亚太市场的占有率情况。2018年全球的啤酒消费量达到1979亿升,亚太地区占比37.1%,也就是734亿升,占比是非常大的;而中国市场占比25%。根据百威亚太的招股说明书披露,中国市场的市占率排名分别是华润啤酒,青岛啤酒,以及百威亚太。但是从市场布局来看,华润和青啤主打国内市场,而百威亚太在整个亚太地区都有产能。总的来说,跨区域型的品牌似乎比区域性的华润,青啤更有战略优势。查看百威亚太的财务数据,换算成人民币之后,2018年公司营收是583亿元,净利润为97亿元左右。而华润啤酒325亿元的营业收入,所以从营收规模上来看,百威亚太在亚太市场占据绝对的市场份额,远超华润和青啤。

那么百威亚太给定怎样的估值水平才适合打新,和买入呢?参考相关机构给的数据,预测百威亚太地区的业务估值在400亿到500亿美元之间,也就是2744亿元到3430亿元人民币左右的区间。同时依据公司2018年的净利润是97亿元,大概的估值水平在28X-35X之间,而国内啤酒公司的估值远远高于这个水平,所以百威亚太还是值得买的。

3

从百威亚太看中国啤酒市场的竞争格局

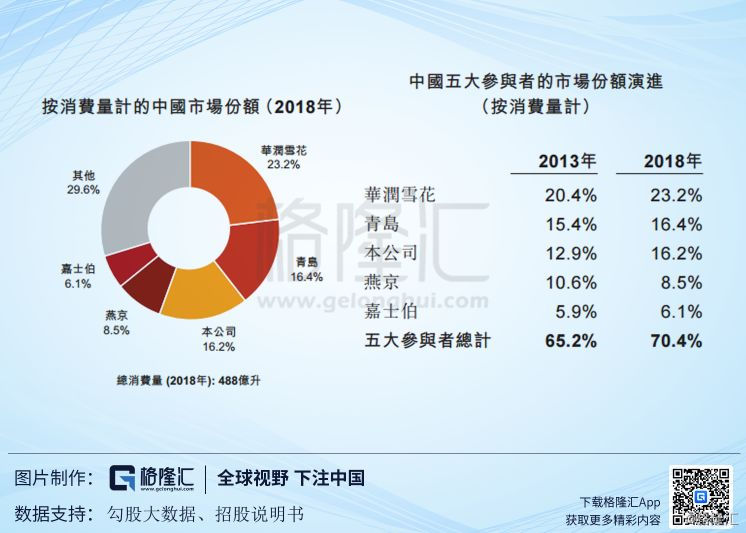

分析了百威在整个亚太市场的竞争格局之后,就可以进一步研究百威亚太在中国市场的经营情况。中国作为全球最大的啤酒市场,行业集中度从过去的高度分散化已经进化到相对集中,目前国内前五大啤酒酿造商分别是华润啤酒,青岛啤酒,百威,燕京和嘉士伯,这五家公司占据了2018年啤酒市场70.4%的总销量。

按国内的市场份额计算,华润雪花是行业的绝对龙头,2018年以23.2%的市占率位列第一名。其次是青岛啤酒以16.4%排名第二,再就是百威亚太的16.2的市场份额。同时从变动的数据来看,前三大龙头公司的市占率在稳步提升,而燕京啤酒的市场份额从2013年的10.6%被压缩到了8.5%。可以看出伴随着头部公司的进一步扩张,其他啤酒公司的份额会被逐渐吃掉。

研究国外啤酒行业的历史就会发现,啤酒公司的成长史就是一部持续不断的吞并史。具体就是在2008年行业龙头百威的母公司AB公司被比利时英特布鲁收购,行业的老二,老三米勒和康胜合并了在美国的业务,成立了米勒康胜公司。自此以后,啤酒行业集中度更加收缩并且稳定,形成了双寡头垄断的局面,行业CR2接近80%。

而国内啤酒行业的现状是,华润已经通过并购扩张的外延式战略成长为全国性品牌企业;青啤因为占据山东,华北,华东地区的市场份额成为了区域性公司;燕京啤酒的生存处境却更加艰难,只有北京和内蒙古俩大主要市场。所以对比来看,未来将是华润,青啤,燕京三大啤酒企业之间的角逐,同时中国啤酒行业集中度还有很大的提升空间,直到存在寡头或者双寡头的垄断局面出现,这也是未来的市场竞争格局之一。

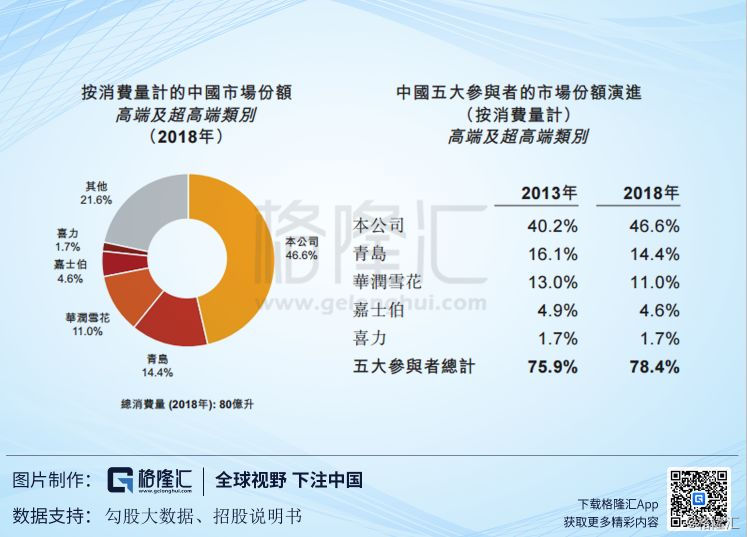

从百威啤酒在中国市场的产品结构来看,它走的是高端化的路线。百威旗下的品牌在高端以及超高端产品中以46.6%的绝对市场份额排在第一位。接着就是青啤,华润,嘉士伯(现在的重庆啤酒)。

在高端啤酒市场的布局能力,国内公司远远不如百威啤酒。这也意味着国内啤酒行业逐渐走向高端化也是未来的方向之一。

而百威在亚太其他地区的市场情况是:在澳洲,2018年啤酒销售额和销量第一。在韩国,2018销售额和销量也是第一。在印度市场,销售量和销量排在前三,但高端市场占据第一。在越南市场,只是高端市场增速排在前三。

全球市场看亚太,亚太地区看中国。中国市场是全球范围最大的啤酒市场,不仅具有庞大的市场空间,而且行业增速也快于其他地区。而对于国内啤酒市场的竞争格局也可以从俩方面进行考虑:一是行业集中度进一步提升,二是产品结构走向高端化。

值得强调的是,百威啤酒在亚太地区高端市场先知先觉,具有先发优势,市占率远超于其他竞争对手。带来的结果是,毛利率和净利率水平大幅高于同行业的可比公司,这也是百威亚太优秀的原因之一。