下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:辉立证券

评级:中性

目标价:38.3港元

投资概要

维他奶全年收入按年增 16%,按固定汇率基准计算,则增 18%,基本符合我们的 预期。年内股东应占利润按年增 20%,则低於我们的预期,主要由於经营费用高 於我们的预期,以及人民币贬值因素。若单看下半年表现,收入按年增 9.2%,较 上半年的 22%有所明显放缓,毛利率按年基本维持在 53%,股东应占利润按年下 跌 5.7%,上半年则大幅增 30.4%。

我们预计,维他奶今年仍将能够保持稳健增长,但增长步伐将较为缓和,增长并 主要受到销量带动。由於预计公司将继续在品牌投入、渠道拓展及产能建设方面 进行投资,令相关营业费用有所增加,短期盈利增长幅度也料将会较为缓和。但 我们仍看好维他奶中长期发展,当中中国市场随着渠道铺展、品牌认受性的提 升、新品推出及产能提升,预计增长具备可持续性,较为成熟的香港市场也将保 持稳定增长。

去年毛利率按年改善 0.8 个百分点至 53.7%,主要由於原材料尤其是糖及包材价格 利好,加上销量增加提升生产效率。管理层表示,原材料大豆价格预计不会有大 幅上升,公司并有与供应商签订长期合约锁定价格,令大豆价格得以保持稳定。 年内营业费用按年增 18.3%,占收入比例增 0.6 个百分点至 41.25%。

去年收入增长主要受中国市场增长带动,增幅达 25%,在产品组合、销售渠道及 地区方面均录得增长,若撇除人民币贬值影响,收入及溢利按年分别增 27%及 35%。管理层表示,为了在扩展业务过程中提升品牌知名度及价值,已於竞争日趋 激烈的市场中增加投放维他奶及维他品牌的广告支出,并试行若干小规模活动, 拟於今年正式推出。

香港市场方面,年内收入增长 5%,由於基础设施升级计划以及加强新组织管理实 力,经营溢利下跌 4%。维他奶及维他品牌收入均录得增长,并同时专注健康产品 方面的创新,包括推出较高毛利的低糖及无糖系列。

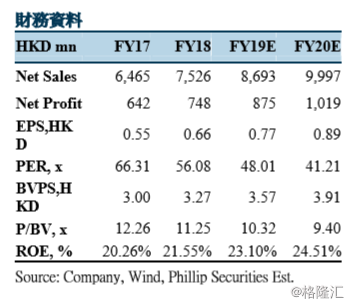

其他市场表现方面,澳洲及新西兰业务以当地货币计算,收入及溢利按年分别增 10%及4%,由於澳元贬值,收入缩减4%并抵消溢利增长。维他奶在新加坡豆腐市 场继续维持市场领导地位,进口饮品业务按年录得双位数字增长,整体收入增 7%,由於投资品牌及组织管理能力,经营溢利有所减少。我们预计2019财年每股 盈利为0.77港元,目标价38.3港元,对应市盈率50倍。(现价截至2019年6月27日)