下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

心血管器械投资热潮正在酝酿。

近日,医疗器械巨头美敦力公司宣布为收购心脏消融技术开发商Epix Therapeutics,总共投入了3.16亿美元(约合人民币21亿元),通过此次收购,美敦力将借助Epix Therapeutics强大的技术研发能力完善心脏消融产品。

无独有偶,继并购了全球第四大心脏支架生产商柏盛国际仅一年后,蓝帆医疗再次加码心脏领域器械市场。6月18日,蓝帆医疗发布公告,以1亿元入股人工心脏研发企业苏州同心医疗器械有限公司(以下简称“同心医疗”),交易完成后,将持有同心医疗10.16%的股份。双方将共同推进全磁悬浮式人工心脏“CH-VAD”在全球市场的临床、注册和市场开发。

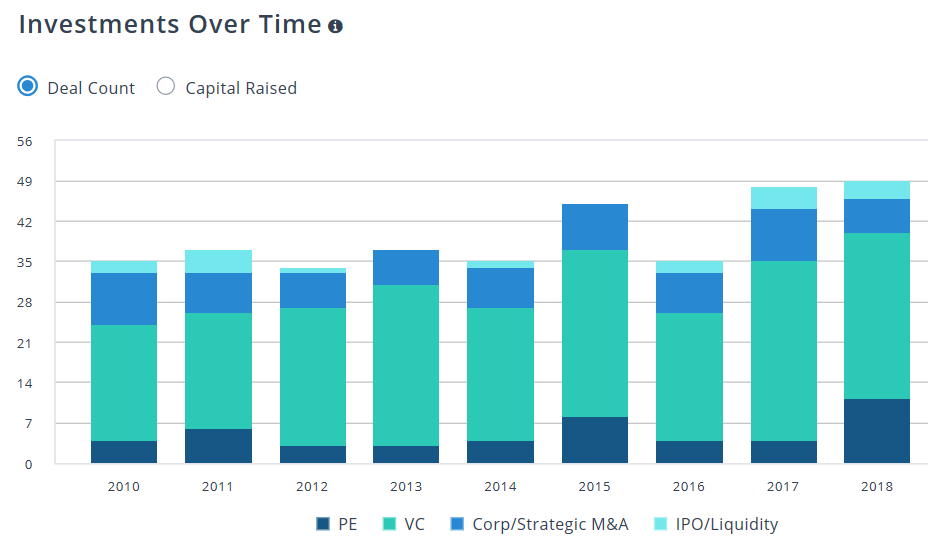

这几起并购投资只是心血管器械投资大时代的缩影。根据PitchBook的数据统计,晨哨并购发现,近年来,随着心血管病患人数上升和治疗技术不断迭代,心血管器械领域的投资并购交易不断攀升,2018年该领域的交易宗数逼近50宗。其中,心血管手术设备、治疗设备、和医疗用品成为资金涌入的热门细分领域。

数据来源:PitchBook

心血管之“道”

心血管疾病作为复杂程度高、致死率较高的重大疾病之一,近年来患病人数逐步上升,心血管疾病的危险因素包括高血压、吸烟、血脂异常、糖尿病等,其中“三高”的危害最大。随着“三高”患者在人群中的比例逐渐升高,且呈现出明显的发病低龄化趋势,心血管疾病的诊疗需求越来越大。

相比于药品,医疗器械产品迭代较快,研发周期短,原创技术更迭较慢,主要以改进型创新为主,更注重成熟技术的工程化、医学化应用,专利悬崖现象也并不突出,因此医疗器械行业投资更受投资者们的青睐。

全球前三类医疗器械类别是IVD(体外诊断)、心血管类和影像类,根据EvaluateMedTech统计,到2024年市场规模预计将分别达到796 亿美元、726亿美元和510亿美元。从国内细分领域增速来看,心血管及耳鼻喉的增速最高,约达到18%。

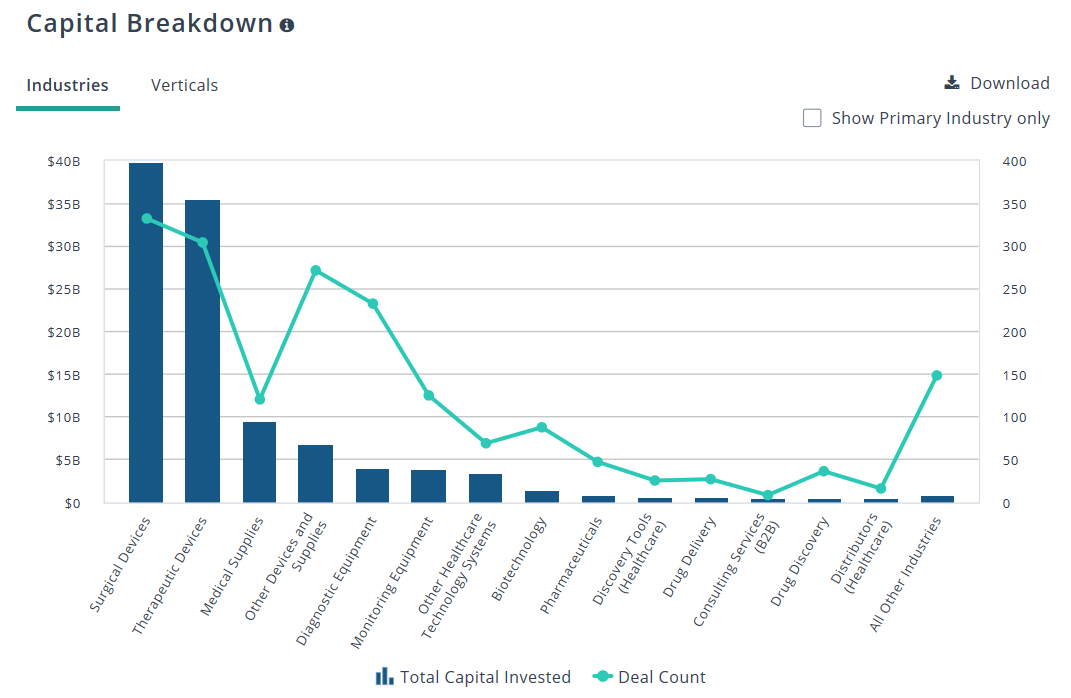

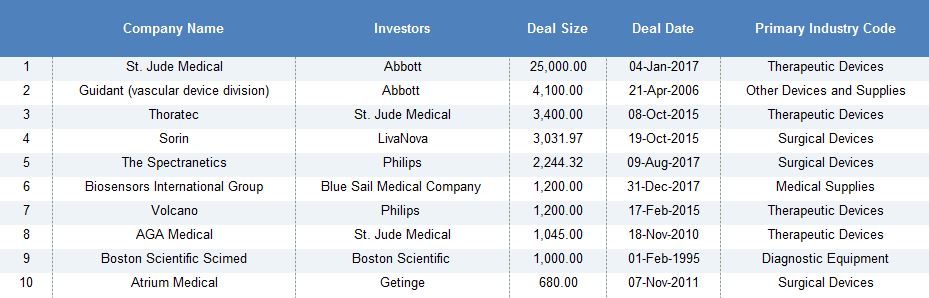

作为全球第二大医疗器械领域,心血管医疗器械企业通过并购达到了高集中度。晨哨并购根据PitchBook的历史数据,统计并整理了心血管器械行业十大并购交易案例,总结了7家公司的并购发展轨迹:

数据来源:PitchBook

雅培收购圣犹达,逼近王者

雅培(Abbott)作为并购上位的心血管器械领跑者,上榜两次。

2016年,雅培以250亿美元收购圣犹达医疗(St. Jude Medical),此交易令圣犹达在心脏衰竭治疗设备、心导管和除颤器领域的强劲优势与雅培在冠状动脉介入及瓣膜修复方面的优势相结合。此次并购也让雅培具备更强的实力与美敦力和波士顿科学竞争,合并后经营范围几乎囊括心血管市场的每一个重要细分领域,一举改变了全球心血管市场的格局,让雅培直追美敦力,成为心血管市场第二。

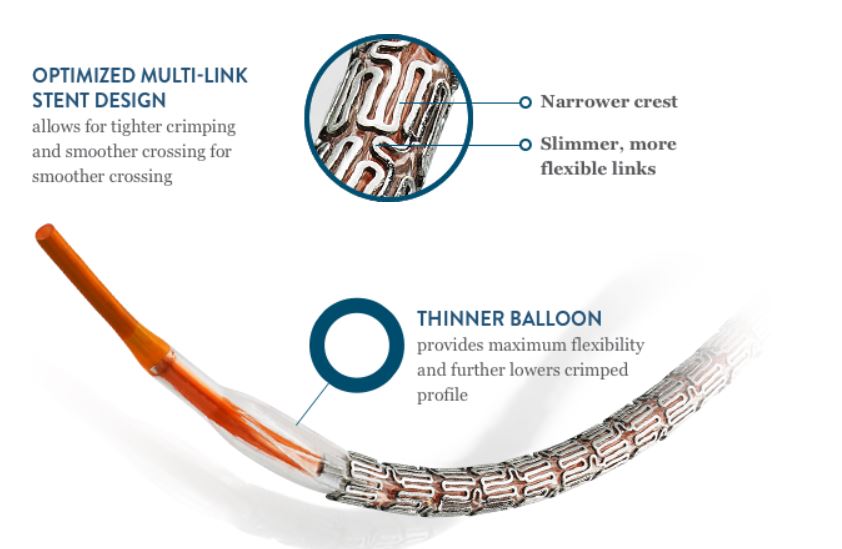

就在十年前,2006年,雅培以41亿美元收购Guidant公司的心血管业务,把XIENCE药物洗脱支架收入囊中。2018年,雅培研发最新一代金标准药物洗脱冠脉支架系统XIENCE Sierra在第二季度内获得了美国食品药品监督管理局的批准。

药物洗脱冠脉支架系统XIENCE Sierra

圣犹达为他人作嫁衣裳

上一宗雅培收购的主角,美国医疗设备制造商圣犹达医疗公司,在2010年以10.4亿美元的价格收购竞争对手AGA Medical Holdings Inc(AGA),以扩大其心血管业务。AGA生产用于修复结构性心脏缺陷以及治疗血管疾病的产品。

2015年,圣犹达医疗公司以大约34亿美元现金收购心脏相关医疗设备制造商Thoratec公司。Thoratec公司是心室辅助设备市场的领导者,此项收购帮助圣犹达进军新市场。

两年之后这些都投入了雅培的怀抱。

索林与Cyberonics合并,成就了LivaNova

2015年,神经调节医疗器械的领导者Cyberonics公司以27亿美元收购意大利公司索林集团(Sorin SpA)合并成立新公司LivaNova。LivaNova主营业务涉及心脏外科手术业务(50.4%)、神经调控业务(28.9%)以及心律管理业务(20.5%)三大主要领域。

虽然心律管理业务的市场占有率不如美敦力、雅培等企业,但LivaNova也是全球第五大心律管理设备供应商。为了聚焦主营业务,LivaNova于2017年以1.9亿美元的现金将其心律管理业务出售给了微创医疗。目前,LivaNova主要聚焦于心脏外科手术和神经调控两大业务,关注重点在TMVR(经导管二尖瓣置换术)。

飞利浦“硬件+软件+耗材”三管齐下

近年来,飞利浦的业务重心越来越倾斜医疗领域,在个人健康护理、影像诊断和治疗以及医疗信息等细分领域,飞利浦持续发力,无论在科技创新还是市场营收上,都取得了瞩目的战果。通过飞利浦近几年的并购可以看出其在心血管领域全面的“硬件+软件+耗材”的战略精心布局。

2014年,飞利浦以12亿美元收购Volcano公司(软件),加码血管超声领域。Volcano曾是世界上唯一一家在血管超声和冠脉血流储备分数测量两个领域同时领先的企业,其产品有助于进行微创诊断和治疗冠状动脉疾病和周围性血管疾病。

2017年,飞利浦19亿欧元收购美国微创手术设备商Spectranetics(耗材),扩展了其“影像导引”治疗业务。此举旨在向下游扩张心血管治疗技术,将飞利浦自家的介入治疗影像系统与Spectranetics的心血管介入耗材协同整合,以为医生提供系统集成性更高的心脏及外周血管治疗的解决方案。

蓝帆医疗出海转型

2018年,蓝帆医疗斥资58.95亿元收购柏盛国际93.37%股权的并购案顺利交割。柏盛国际是全球第四大心脏支架生产商,仅次于雅培、波士顿科学和美敦力。本次并购可谓教科书般的转型升级并购案,蓝帆医疗经过本次并购,成功从一个20%毛利水平做手套的低端公司跨越式发展成为心脏手术器械产品生产商(毛利在70%以上)。

波士顿科学靠并购上位

1995年,波士顿科学(Boston Scientific Corp)以10亿美元收购SCIMED Life System,帮助波士顿科学在心脏病业务领域及国际市场取得领先地位。SCIMED Life Systems公司从事医疗设备的开发,制造和营销,主要用于治疗心血管疾病。

洁定集团跨境并购扩展业务

2011年,瑞典洁定集团(Getinge Group)的子公司Maquet Cardiovascular花费6.8亿美元收购美国医疗设备公司Atrium Medical。Atrium Medical生产介入性心脏病学,放射学,胸部创伤护理,胸腔引流,血管外科和普通外科医疗设备技术。此收购帮助加强洁定集团的心脏设备业务。

通过巨头们的并购交易,晨哨并购发现,行业领导者很难通过持续的研发投入保持技术上的领先优势,新兴公司的快速涌现带来了大量的新技术,通过并购新兴企业与同类企业,可以有效消灭潜在竞争者与已有竞争者。

心血管医疗器械行业细分领域市场空间有限,除了少数高端产品技术壁垒较高外,其他产品的研发周期很短,所以在多元化过程中能否看准时机先发抢占市场份额非常关键。

随着心血管器械细分子行业的创新与迭代,企业和投资机构关注的创新方向集中在经导管瓣膜介入、冠心病诊断类器械、心脏起搏器、药物球囊、射频消融器械和心脏封堵器等几个新方向。

蓝帆医疗在十大并购榜单中出现不是偶然,随着国产介入心脏瓣膜、可吸收支架等医疗器械领先外企获批,中国心血管医疗器械将在国际上获得更多话语权。