下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:增持

目标价:42.4港元

核心观点:

1.手游《新斗罗大陆》5 个月 4 亿流水,我们测算对业绩影响约 10%。6 月 27 日阅文游戏发布会上公布旗下《新斗罗大陆》5 个月实现 4 亿流水。 《新斗罗大 陆》是阅文首款定制开发并自主发行的动作卡牌手游,于 18 年 8 月底首发上 线,目前位居 iOS 畅销榜 50 名左右,卡牌游戏前 6,处于上升态势。 阅文游戏未来将继续围绕头部 IP 改编游戏,通过自主定制和授权合作,成立 IP 联盟,联合业界,充分扩大 IP 价值。阅文游戏于 15 年开始布局和探索 IP 游戏产品的定制与发行,逐渐积累包括 CP 团队的选择、IP 游戏的改编、发行 方面的经验。阅文游戏与 37 手游、极光网络、中手游、米娅游戏等多家业界知 名合作方联合成立 IP 联盟,旨在共同推进头部 IP 游戏的开发制作。

2.免费阅读 APP 用户快速增长,付费阅读保持优势。免费阅读:飞读小说于 5 月底开始推广,用户量快速提升,月活用户接近 1,500 万。付费阅读:QQ 阅 读全景用户量超 8 千万,4 月 QQ 阅读整体用户和付费用户月人均使用时长分 别为 505 分钟和 762 分钟,不仅在阅读行业居首,在泛娱乐行业典型 APP 中 也靠前,超过视频、音乐等领域的头部产品。免费阅读与付费阅读重合用户占 比不到 1 成,与付费模式形成互补。(以上数据来自 Questmobile)

3.古装剧播出有所松动,关注新丽储备剧上线进展。新丽 19H1 上映 2 部电影 +1 部剧,亦有部分递延收入将为上半年贡献业绩;储备剧中《庆余年 1》《狼 殿下》已取得发行许可证,《精英律师》在拍摄中;2 部电影将于暑期档上映。 储备《麻雀 2 之惊蛰》《天龙八部》《斗罗大陆》《鹿鼎记》等剧。

4.IP 授权改编策略调整,挖掘更多潜力作品进行改编,提升授权作品数量。跟 投项目包括《黄金瞳》 (已在爱奇艺播出)、《庆余年》等。

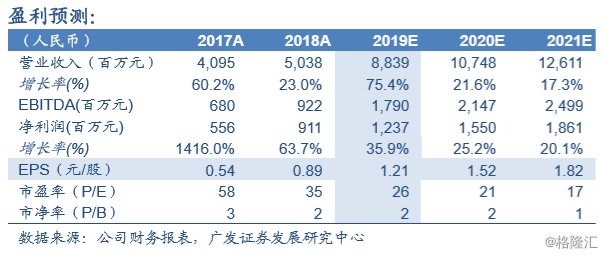

5.近期利好频出,手游贡献增量,拟 6 个月内回购不超过 5 亿港元股份,古装 剧播出松动,考虑到网文及影视监管仍偏严,维持“增持”评级。预计 19~21 年 归母净利润分别为人民币 12.37 亿元、15.50 亿元、18.61 亿元,EPS 分别为 人民币 1.21 元、1.52 元、1.82 元,当前股价对应 19~21 年 PE 分别为 26 倍、 21 倍和 17 倍,维持合理价值为 42.4 港元。网文作为中国文娱产业重要源头, 其价值仍未充分释放,短期内容监管增加影视业务波动,目前股价处于底部区 域,边际改善推动股价反弹,后续关注《庆余年》等剧播出进展,免费模式用 户增长,手游流水增长。

6.风险提示:网文阅读时长下降;盗版影响付费意愿;广告收入增长不达预期; 重点剧目延播致业绩波动;新丽业绩不达预期,导致商誉减值风险。