下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,A股志邦家居(603801.SH)发布公告称:截至2019年6月25日,通过股票回购专用账户以集中竞价交易方式两次实施回购股份数量合计约为505.11万股,占公司总股本的2.26%,其中最高成交价为36.44元/股,最低成交价为18.56元/股,成交总金额合计约为1.10亿元(不含交易费用)。

这是自去年年末以来志邦家居开展的第二次回购,从股价反应来看,并没有带来太多的推动。相反从2018年3月份的高点位置以来,整体跌幅达到58.25%。

所以,这家企业在股价腰斩之下,连续展开回购,成色几何呢?

志邦家居是一家专注于全屋定制家居的研发、生产与销售。主营业务为整体厨柜、衣柜等全屋定制家具产品的研发、设计、生产、销售和安装服务。产品除了在国内销售之外,还出口至澳洲、北美、东南亚、中东等国家和地区。并在2017年登陆上交所。

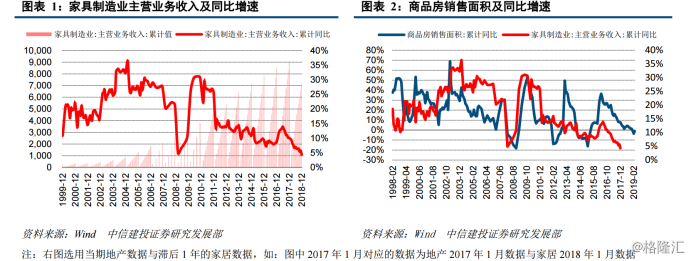

作为家居行业,有一个特变便是房地产的相关性。作为是地产的下游行业,一定程度上随房地产销售的火爆或疲乏而波动。由于家具的购置和装修发生在交房之后,因此家具行业与地产销售具有较显著的滞后相关性,滞后期约12 个月。从历史数据来看,2012 年之后,家具行业主营业务收入同比增速保持在7%-17%之间,波动幅度虽然缩窄,但与地产销售的滞后相关性依然存在。

在未来随着地产红利的消退,很大程度上意味着家居行业以往高增速面临着天花板,而从整个领域来看,亏损企业不断增多。在2017年亏损总额达到22.5亿元,比2016年同期增加3.2亿元。2018年仅上半年亏损额就超过20亿。

在行业格局上,家具制造业的入行门槛低,导致我国家具行业极为分散,同质化竞争较为激烈的局面。许多小规模的工厂生产的家居产品质量参差不齐、设计大同小异。以定制家具这块,在2017年中国定制家居在家居行业的渗透率整体约30%。

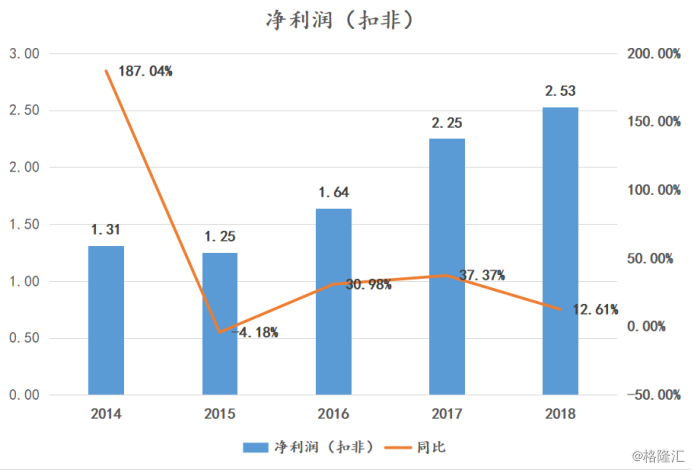

对于志邦家居来说,以定制橱柜业务起家,目前国内橱柜市占率第二。在2018年全年实现营收24.33亿,同比增长12.80%,扣非净利润实现2.53亿,同比增长12.63%。从整体来看,志邦家居2013年-2018年收入复合增长率20.2%,净利润复合增长率29.8%。

业务主要以整体橱柜和定制衣柜为主,具体占比来看,2018年整体厨柜收入占比在79.24%,定制衣柜17.67%。品牌端的话,定位中高端家居消费者的“ZBOM志邦”品牌的厨柜、全屋定制、木门/墙板等定制产品;定位互联网思维的刚需家居消费人群的“IK”品牌全屋定制产品;“FLY法兰菲”配套家居成品等等。

在销售模式上,主要以C端直接服务家居消费者的直营加盟连锁销售模式加B端通过精装地产商间接服务于家居消费者的大宗业务销售模式这两项,其中,销售渠道以加盟商为主,直营为辅。近年来主要以扩展线下渠道为主。

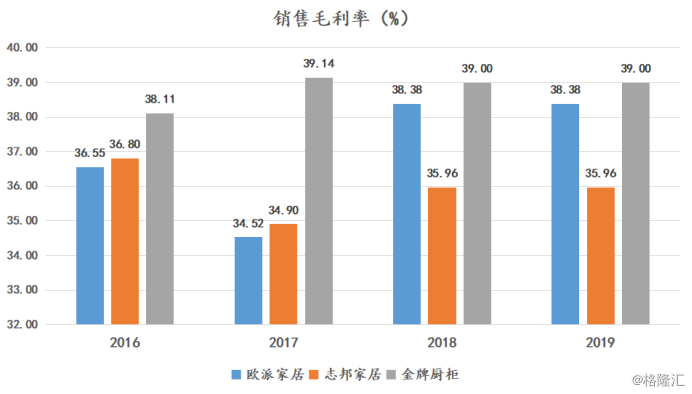

不过在同业地位上来说,志邦家居并不是国内的一线企业。

从销售毛利率来看,自2014年便开始下滑,虽然2018年有所回升倒是没有回到之前的水平。而同业的两家企业欧派家居和金牌橱柜毛利率还维持平稳的态势。

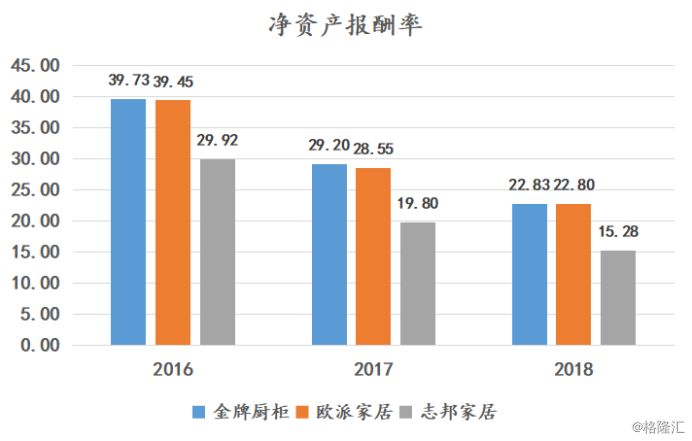

另一点是净资产报酬率低:

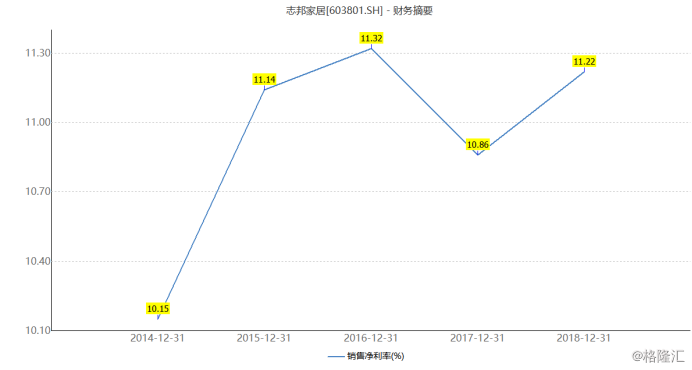

不过对于志邦家居来说,截止到2018年橱柜业专卖店1487家,定制衣柜专卖店726家,IK全屋定专卖店33家,木门经销商117家,与其他品类融合的门店88家。计划2019年新开橱柜门店 150家、木门店100家、定制衣柜和全屋定制门店350家。未来还存在一定的门店产能效益的释放,同时其净利率来说,从2014年自2018年逐步增长,虽然近两年下滑但是维持在11%左右。

小结:

志邦家居虽然所处赛道渗透率低,外加产业环境因素,股价一直下跌。而这两次回购股份,也是一个利好的消息。但是对于企业来说,还是稳步运营充实业绩。