下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

目标价:3.50港元

公司股价近期持续下跌的主因是市场在贸易战升温后,对主营外贸的交运类国企的风险偏好急剧下降所致。重新审视公司旗下业务板块,我们认为专业物流和国际快递将成为驱动公司增长的双核心引擎。

中国外运不断强化专业物流网络。该板块过去五年快速增长,2013-2018年分部利润复合年增长率达到9%。专业物流业务可以分为四个子板块,即合约物流、项目物流、化工物流、冷链物流。合约物流为签约商务客户提供物流服务,包括仓储、长途运输以及派送。目前,该业务贡献了专业物流板块大部分收入和利润。

国际快递主要由合营公司中外运敦豪运营。2018年中国国际快递的业务收入规模为585.7亿元人民币,其中外资快递公司收入占比约为56.0%,对应约人民币327亿元的收入。中外运敦豪相对顺丰/圆通等国内快递巨头在国际件的配送上具备航空航线网络优势和累积了更深厚的客户资源优势。我们长期看好中外运敦豪的成长性,我们预测2019-2021年中外运敦豪贡献利润的复合增速有望维持在15%以上。

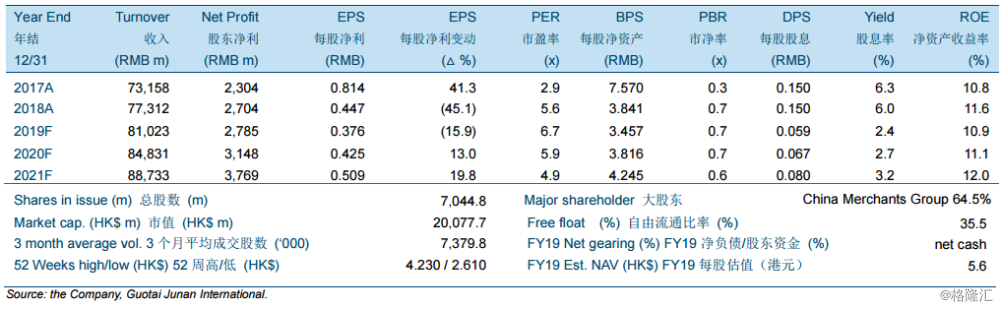

目前估值非常吸引。目前公司A股相对于H股溢价约49%,我们认为在公司基本面没有变化的情况下,价差将会逐步缩窄。维持“买入”评级但下调目标价至3.50港元,该目标价对应8.2倍/7.2倍/6.0倍的2019-2021年市盈率。