下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:长城证券

上周,海外市场方面,美联储发表鸽派声明,决定将利率目标维持在2.25-2.50%不变的同时将利率逐年降低0.5个百分点,以应对当前经济增长的不确定性。降息预期增强,美债利率下跌,欧美证券市场走高,黄金再次走高。中美双方领导人电话会谈,期待在G20峰会上达成协议,海外风险资产市场大涨。A股市场受乐观情绪拉升,券商板块、保险板块受益于市场情绪提振大幅拉升,贸易战相关板块也有所表现。国内方面,证监会发布并购重组新规,拟取消并购重组对净利润的限制,带动创业板壳公司大涨,券商受市场情绪提振表现持续强势。周五晚间,四家头部券商公告称央行核准提高短期融资券余额上限,相比之前上限大幅提高,用以缓解非银间因包商银行事件引发的信用风险导致的流动性危机。资金方面,北上资金在6月呈现加速净流入,6月24日A股入富正式生效,长线资金在逐渐布局A股。在利好刺激下,市场情绪提升,上周全行业估值均有所上调。但在经济、企业盈利数据均不容乐观、中美贸易摩擦较走向不甚明朗、全球经济下行需求疲弱的状况下,股市的机会较为分化,在主要矛盾未得到缓解之前,风险偏好的提升导致震荡区间整体抬升,但仍将形成持续震荡格局。

全A估值上调4.4%,创业板综估值上调3.2%:全部A股的市盈率从16.53上升到17.26,市净率1.61上升到1.68,万得全A(除金融,石油石化)的市盈率从25.15上升到26.26,市净率从2.10上升到2.19。此外,沪深300、中证500、中小板综、创业板综的市盈率分别为12.49、23.65、43.69和138.18,市净率分别为1.48、1.85、2.58和3.56。

港股、美股及A股重要指数估值水平:港股重要指数中,除恒生大型股指数和恒生香港35指数市盈率略高于2006年以来中位数外,恒生指数、恒生中国企业指数、恒生中型企业指数和恒生小型股指数市盈率均低于2006年以来中位数。美股重要指数中,道琼斯工业平均指数、标普500指数和纳斯达克指数市盈率高于2006年以来中位数。与美股、港股主要指数相比,除创业板指市盈率高于历史中位数,其他主要指数的市盈率均有所下调,低于美股的历史分位,与港股历史分位较为接近。

大小盘和成长价值风格切换:大盘成长股估值上调5.4%。上周中小板和沪深300的市盈率比值从3.54下降到3.50,市净率比值从1.77下降到1.74。本周大盘成长和大盘价值的市盈率比值从2.23上升到2.29,中盘成长和中盘价值的市盈率比值从1.47上升到1.49,小盘成长和小盘价值的市盈率比值从1.58上升到1.60。

行业风格切换:金融类上调4.7%,周期类上调3.9%,消费类上调4.7%,成长类上调5.4%,稳定类上调3.2%。金融类行业市盈率9.57倍,相比2011年以来的中位数,高0.75倍标准差,市净率1.16,相比2011年以核来的中位数,低0.57倍标准差;周期类行业市盈率21.83,高0.01倍标准差,市净率1.59,低1.19倍标准差;消费类行业市盈率30.64,高0.18倍标准差,市净率3.36,低0.36倍标准差;成长类行业市盈率70.39,高1.85倍标准差,市净率2.90,低1.09倍标准差;稳定类行业市盈率14.11,低0.59倍标准差,市净率1.37,低0.57倍标准差。

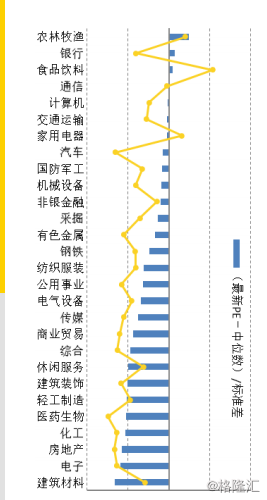

细分行业估值:农林牧渔、银行、食品饮料、通信市盈率高于历史中位数水平,食品饮料、农林牧渔、家电行业的市净率高于历史中位数水平,其他行业市盈率、市净率估值均低于历史中位数。上周全部行业估值上调,非银上调10.2%,计算机上调7.6%,休闲服务、传媒上调超6%,食品饮料、电子、家电、公用事业、医药生物、交通运输上调超5%。

风险溢价:6月以来,货币市场质押式回购,1天、7天和14天利率的均值分别为1.86、2.50和2.65,和前一个月相比分别下降37.28bp、下降14.38bp和下降14.11bp。6月以来10年期国债利率均值为3.23,和前一个月相比下降7.31bp,1年期和2年期国债利率分别下降0.46bp、4.48bp,5年期国债利率下降5.86bp。

全部A股整体市盈率的倒数为5.79,减去十年期国债到期收益率,计算风险溢价为2.56%,但是万得全A(除金融,石油石化)整体市盈率的倒数为3.81,计算风险溢价为(0.58%),从2018年2月份以来风险溢价逐渐上行,至2019年1月达到历史高点,接近历史ERP正二倍标准差。随后逐渐向均值回归,2019年4月起又有回升趋势。当前值和2006年以来的历史中位数相比,高0.75%,低于历史ERP正一倍标准差。

产业资本增减持:截至5月底,产业资本减持259.84亿元,增持93.19亿元,净减持166.65亿元。2018年至今,除2018年2月、10月和19年1月产业资本保持净增持,其他月份产业资本均呈现净减持状态。

风险提示:宽松不及预期,全球经济放缓