下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:腾讯美股

人们总喜欢说,这一次和过去不同。也许今天,这种说法真的是正确的,只不过这不同,是指糟糕得多。什么糟糕得多?每一样都糟糕得多——美国经济距离下一次衰退只是咫尺之遥。

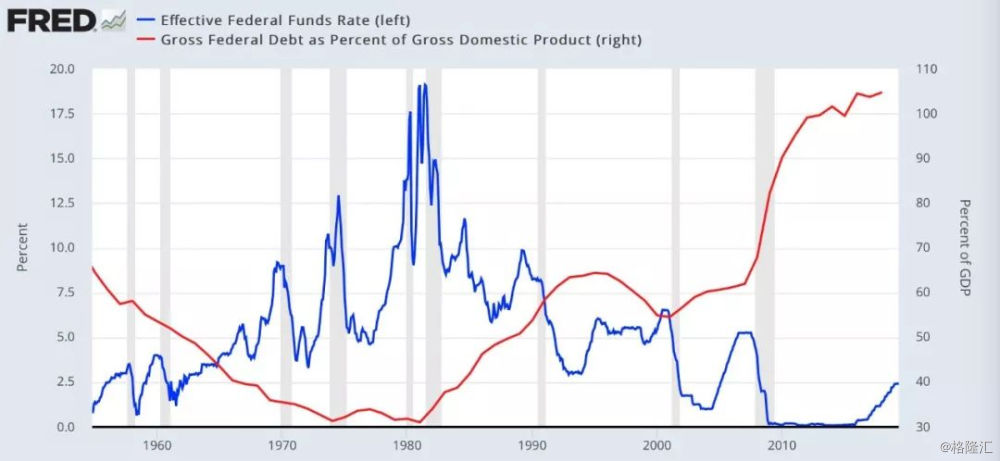

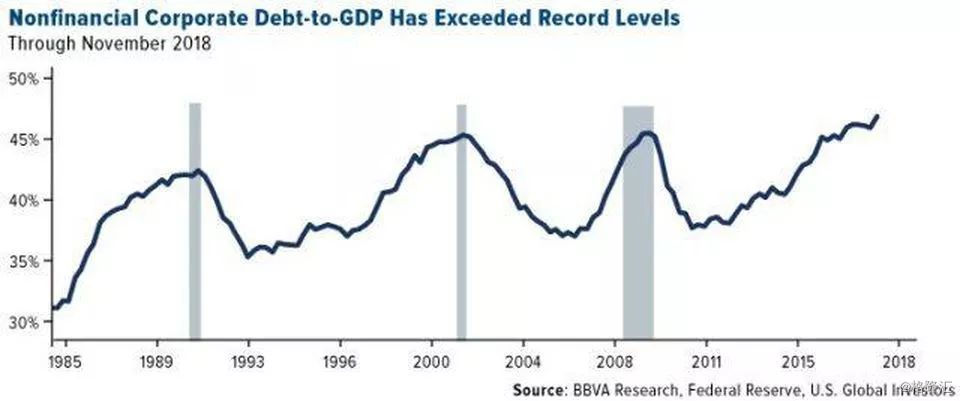

目前债务水平正处在史上最高点,无论企业债、政府债还是全球央行的资产负债表都是如此。大家能够应对衰退的工具极为有限,财富高度不均,社会陷入分裂,政治日趋极端,赤字更是膨胀到了万亿级别——总而言之,一切都显示当下的系统变得更加脆弱了。纸面上说来,低利率暂时还能确保不出大的乱子,但是整个现实本身,其实已经是丑陋到无以复加了。

这就是让人不敢不清醒的现实,大崩溃已经进入倒计时。上周三,联邦公开市场委员会会议后,美国央行终于向市场举起了白旗,事实上承诺将开启新的降息周期。是的,虽然联储还嘴硬,宣称这只是一次暂时性的降息,但事实是,这必然是新周期的起点。联储拿出了一份降息三次的前瞻,而这正是市场行情业已消化了的预期。换言之,市场还没有下令,联储就直接弯下了腰。市场要什么,联储就给什么——管那是良药还是剧毒。

市场应声做出反应,债市指标十年期国债收益率一夜崩盘,暴跌到了2%之下,这一数字也创下了2016年总统大选以来的新低。

这也就证明,一切是多么荒唐,多么没有意义:

所有美国人都被灌输的美妙成长故事,减税会让伟大复归美国的说辞,一切都是胡扯。事实是,美国现在正陷在巨大的政府赤字和崩溃的收益率的泥潭之中,新一轮的“别无选择”效应再度上演——资金注定要追逐一些什么,而当下,除了股市全无第二个去处。

当然,严格说,你也可以有别的选择,比如把钱借给别人,然后还倒贴债务人,作为对其的感谢。

现在,全世界已经有超过12万亿美元的债务是负收益率了。

大家还在唱着经济复苏和扩张的高调,但是债市已经在拼命嘶喊“衰退来了”,只不过吊诡的是,这判断的根据倒未必和基本面有关。

确切地说,一切都是各大央行的作品,这些货币政策制定者们拼命地阻止那些曾经在过去周期当中发生的事情重演——具体来说,就是债券收益率的暴跌成为表明股市见顶的信号。

历史告诉我们,每次联储在失业率低于4%的情况下降息,几乎都会有衰退立刻发生,而且失业率也会上扬6到7个百分点。

这才是事实的真相。目前,美国的失业率是3.6%,债务对国内生产总值的比率已经达到了105%,而联储正在发出降息的信号。一切都已经昭然若揭——这对经济显然是个坏消息,迟早也会成为股市的坏消息。

如果有人依然天真地相信降息是利好股市的,他怕是忽略了这个:

还有这个:

只要我们睁大自己的双眼,我们很可能就将看到触目惊心的一幕,看到全面的恐慌,因为央行将再度开始随意抛撒免费资金,重复自己在过去十年时间里的那种白痴作为,哪怕他们自己也发现,这样的做法没有带来任何结构性的好处。

大量廉价资金涌入股市,而且后继源源不绝,这最终只能让股市变成一片苦海。然而,在最初的阶段,却可能造就一个近十年来最重大的卖出机会。

这一次,情况并不是比上一次理想,而是恰好相反,比上一次糟糕得多,于是央行再度行动起来了,因为他们也只能如此。

那么,这一切该如何收场?央行们会造就怎样一个未来?难道是央行持有所有股票,最富有1%人口掌握所有土地,信奉现代货币理论的政府为所有其他人提供全民担保收入,而后者一天到晚都宅在自己3D打印的房子里吃鸡,等着人工智能无人机为自己送上一日三餐?

再度降息只能导致财富不均问题日益严重,让储蓄者受到更大的惩罚,推动财富流向资产持有者,怂恿大家更多举债……简而言之——让泡沫变得越来越大。

一切都是历史的重演,差别只在于,这次更糟糕,报应更大。

只不过,没有哪位央行银行家会承认这一点。

那些牛派,尽管他们没有一个曾经预见到十年期国债收益率会跌破2%,但是他们注定将会再度得到央行的救援。

至少暂时是如此。央行确实至少在短期内可以创造出一个所有资产价格全部注水的环境。股票、债券、黄金、虚拟货币……大家一起上涨。经济增长可能越来越迟缓,但是资产价格却越飞越高。资产价格膨胀,经济却不增长,是不是感觉很奇妙?但是,这就是联储,在增长和通胀方面总是犯错误,但从来不吝于提供廉价资金。