下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉团队

来源:债市覃谈

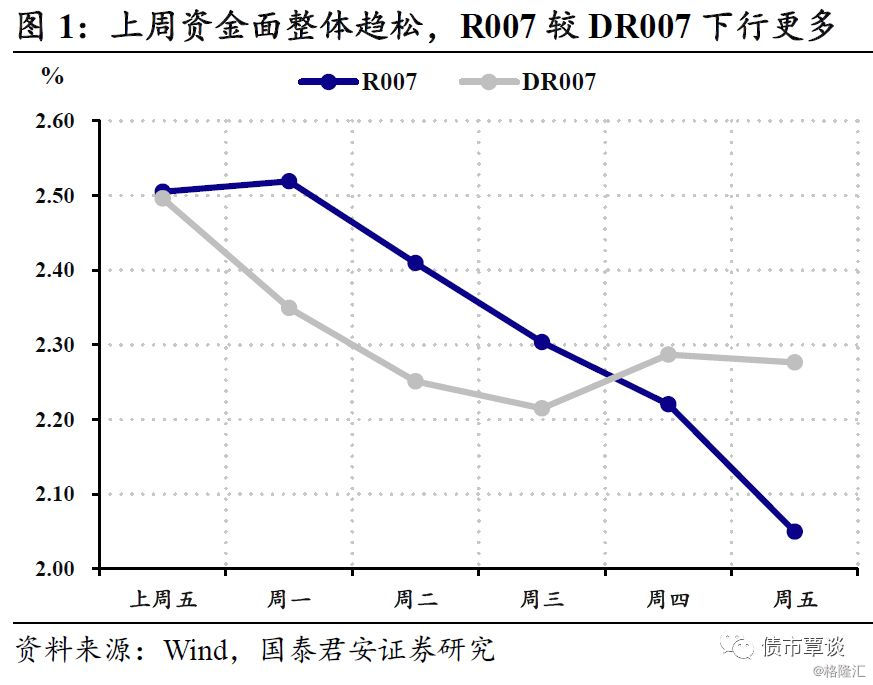

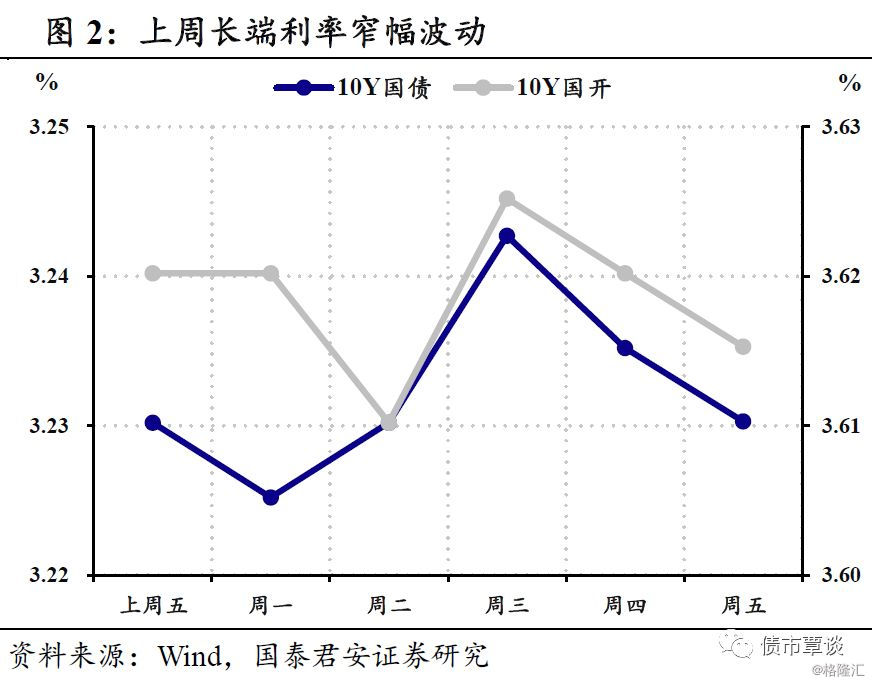

流动性分层缓解,长端利率窄幅波动。上周国内基本面增量信息较少;海外美欧日央行均释放出鸽派信息,全球范围内流动性预期推升风险资产和避险资产齐涨;政策方面,在总量和中小银行获得支持后,上周经由头部券商,非银机构也获得驰援,资金面整体趋松、流动性分层缓解;市场表现方面,长端利率窄幅波动,全周来看10Y国债和10Y国开几乎收平,波幅在3bp以内。

新主线逐渐明朗,维持股优于债的判断。贸易谈判本身具有不可研究性,但在海外央行降息潮确认、经济内生下行的背景下,国内政策空间加大,中长期看股债均将收益,但是国内政策约束较多,不能简单类比美国的情况。下一阶段,我们维持股市表现优于债市的判断,建议投资者在转债中挖掘超额收益。但如果长端利率出现明显上行,投资者应该逆向操作逐步加仓埋伏。

海外央行降息潮,国内政策仍将以内部矛盾为主。2019年以来,全球已经有15家央行展开过降息操作,上周随着美欧日等重要央行的鸽派表态,全球央行的降息潮进一步形成。而从历史经验来看,从历史回溯来看,国内货币政策对于美联储政策属于有限度的“响应”,没有显性的背离,但是仍然会主要考虑国内的情况。

政策基调有望延续。展望未来,7月的政治局会议对经济工作的再定调尤为关键。基于中长期外部的不确定性、内部稳杠杆调结构的中长期要求,以及上半年出口和地产实质上表现较好,政策可能更重于保留政策空间,而不是明显的强化逆周期政策。而预留的工具箱中,优先级较高的是地方债扩容、消费补贴等较为透明的政府加杠杆行为。对于债市更有利的货币政策趋松,可能仍需等待。

正文

1. 复盘:流动性分层缓解,长端利率窄幅波动

从基本面来看,上周国内增量信息较少;从海外来看,美欧日央行均释放出鸽派信息,全球范围内流动性宽松预期推升风险资产和避险资产齐涨;从国内政策来看,引人注目的是流动性分层进一步缓解,在总量和中小银行层面得到支持后,经由头部券商对非银机构的定向驰援路径也逐步建立;从资金面来看,上周资金面整体趋松,R007较DR007下行更多,流动性分层缓解;从市场表现来看,长端利率上周窄幅波动,全周来看,10Y国债和国开几乎收平,波幅在3bp以内。

具体到上周行情:周一,央行开展1500亿元逆回购操作,净投放1200亿元,总量宽松但分层待解,长端利率小幅下行;周二,资金面延续总量宽松、分层待解的态势,长端利率窄幅波动;周三,前日晚间头部券商定向驰援非银的信息发布,分层情况缓解,同时中美首脑通电话,股市跳空高开,长端利率上行;周四,央行继续净投放,美联储议息会议释放更强烈的鸽派声音,全球大类资产在流动性推动下齐涨,国内也出现了股债商齐涨的行情;周五,资金进一步宽松,股市小幅上涨,长端利率小幅下行。

2. 思考:新主线逐渐明朗

在前一周周报中,我们曾重点强调近期国内资本市场对于行情走势的迷茫,背后原因在于投资主线阶段性模糊,同时因为中美关系和包商事件的后续进展存在较大不确定性,投资者多倾向于采取中性的判断和仓位。不过随着中美两国元首通电话确定会在月底大阪G20峰会见面,以及监管层逐步建立头部券商对非银机构的定向驰援路径,事件驱动的不确定性出现明显下降,短期市场担忧也得以缓解。

针对中美关系走向对资本市场的影响,我们曾提出过大国博弈具有不可预测性,远超二级市场参与者的知识储备,而投资者对此作出的判断却容易向极端化发展。过去一段时间,投资者对于中美关系一边倒的悲观,但无论是国内股市还是债市,却横盘震荡了一个多月有余,至少部分说明市场在短期内已把事件演绎的最悲观预期计入价格,该因素在恶化的路径上很难进一步超预期。

但反过来看,只要中美关系出现转机,该因素在改善的路径上则有持续超预期的可能。因此,如果投资者认为短期主导国内股市走势的核心因素是中美关系走向,那么做多股票,其实就变成了一个胜率五五开、赔率非常高的交易。下一阶段,我们认为中美关系向好仍有进一步超预期的空间,对风险偏好的恢复有较强支撑。

针对包商事件导致的流动性分层,通过过去一个月央行和银保监会的密集表态和采取措施来看,总量流动性维持宽松是其他对冲措施得以有效实施的前提,而无论是央行再贷款、SLF,还是头部券商驰援非银,均显示流动性分层问题需要定向投放来解决,显然决策层也正在这样做。至于包商事件发酵对于宽信用影响的担忧,我们此前曾在多篇报告中论述该事件不会对信用扩张大局产生明显影响,即使在数据上会有所体现,至少也需要等到2020年二季度以后,此处不作过多赘述。

事实上,在国内投资者对于行情主线感到迷茫之际,海外市场的投资逻辑相对清晰,全球主要央行的再宽松预期发酵,推动股债双牛的行情演绎。我们认为,随着中美关系和包商事件后续演绎的不确定性下降,国内市场的主线大概率向海外靠拢,即货币政策宽松预期推动股市和债市均有较好表现。

但不同之处在于,现阶段国内货币政策宽松空间仍受到通胀和汇率的制约,而在7月底二季度政治局会议之前,政策方向大概率以微调为主,不太可能释放过于强烈的信号,因此这在一定程度上制约了国内资产价格的弹性,难以看到类似美国那样的股市和债市同时大涨的行情出现。

下一阶段,我们维持股市表现优于债市的判断,建议投资者在转债中挖掘超额收益。不过,如果长端利率在未来一段时间出现明显上行,投资者应该逆向操作逐步加仓埋伏,为下半年国内货币政策重回全面宽松作布局。

3. 海外央行齐转鸽,国内货币政策如何定位?

2019年年初以来,全球已经有15家央行开展过降息操作,上周随着美欧日等主要央行的鸽派表态,全球央行的降息潮进一步确认。从国内来看,货币政策仍然保持定力,因此债市反应平平。海外央行齐转鸽之后,国内政策将如何定位,下文将探讨这一问题。

3.1. 海外主要央行陆续转鸽

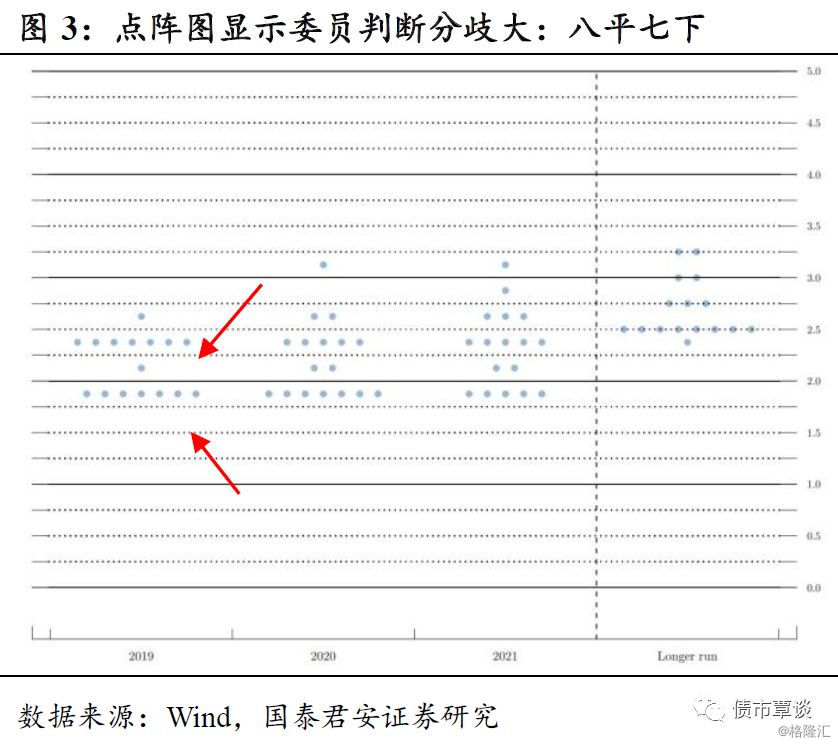

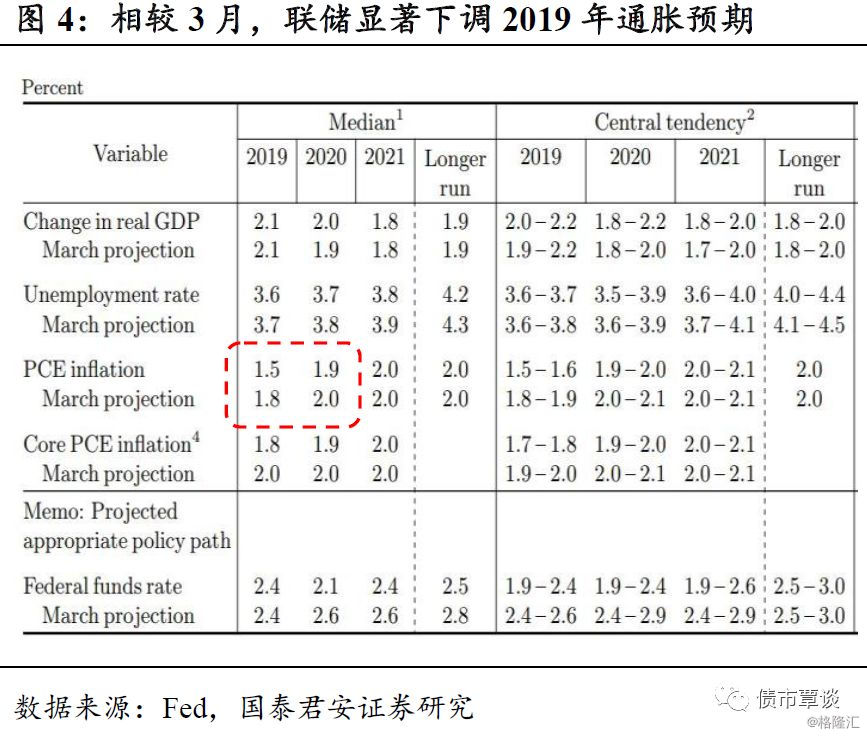

四大要点,了解最近的联储议息会议:①从操作上来看,维持联邦基金利率目标2.25%-2.50%不变,符合市场预期,但是进一步释放了鸽派的信号;②从措辞上来看,进一步强调经济前景的不确定性增大,并重点提到了家庭支出和商业固定资产投资的疲软;③从未来展望来看,大幅下调2019年的通胀预期,小幅下调2020年通胀预期;④从未来操作来看,点阵图透露的信息是7位委员认为年内应该降息两次,而有8位表示应该按兵不动。在问答环节,鲍威尔表示除中美贸易谈判的不确定性,其它因素也可能造成联储降息,同时表示缩表可能面临终结,并暗示资产负债表可能被重新作为扩张政策的工具。

海外央行降息潮逐步形成。自2月7日印度央行降息以来,2019年共有15家央行完成降息,其中多为发展中国家,但也有澳大利亚、新西兰这样的发达国家跟进。金砖国家中,印度已经降息3次,俄罗斯也降息一次。最为重要的美欧日央行虽未正式开启降息,但是均处于“鸽声嘹亮”的状态。

欧日央行同样鸽声嘹亮。上周,欧洲央行行长德拉吉在葡萄牙辛特拉论坛上表示,如果通胀没有达到目标,欧洲央行将考虑更多的刺激政策,包括降息和资产购买;日本央行在上周公布最新决议,将短期利率维持在负0.1%的水平,同时明确会继续维持超宽松政策,将长期利率维持在接近零的水平,并维持大规模资产购买计划不变。

通常我们认为央行是对于本国经济状况最为了解的观察者,目前全球央行的鸽派行为,意味着越来越多国家经济表现较为疲软。另一方面,纵观各国央行表态,普遍提到了对于全球经济的担忧,这也形成了某种反馈循环:越来越多的央行认为本国下行压力较大,同时其它国家经济表现的弱势亦会增加本国的经济下行压力。

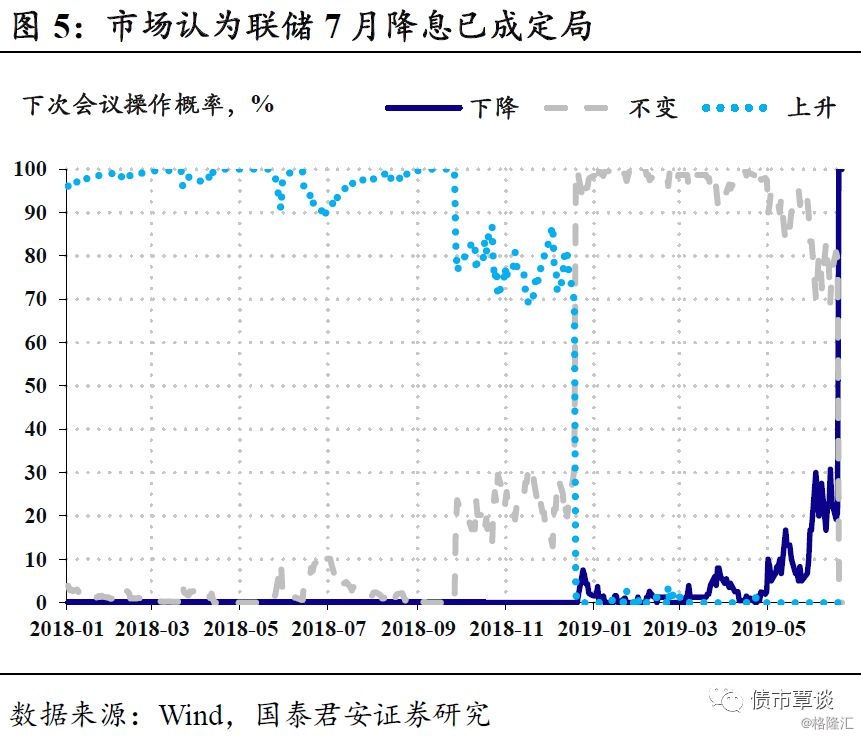

市场迅速price in降息预期。根据联邦基金利率期货来看,市场认为7月联储降息是必然事件;受流动性预期改善的影响,全球股市普遍出现反弹,10Y美债收益率一度破2%,同时金价大涨,商品价格普遍反弹。

我们认为美联储将在下半年降息,更接近1995和1998的预防式降息。再次强调我们之前的观点,由于美国经济没有明显的风险点,经济和就业仍处于较高位置,衰退风险较小。当前美联储大概率开始降息,但是从历史对比的角度,更接近1995年和1998年的降息。对于这种预防式的降息,具体时点的预测可能有一定困难,但是比较确定的是美国经济乃至股市对于降息的响应都较为良好。对于国内而言其意义在于,大概率不是美国经济的衰退和“深度的宽松”,国内的货币政策空间可能没有想象的那么大。

3.2. 中美货币政策联动的历史回溯

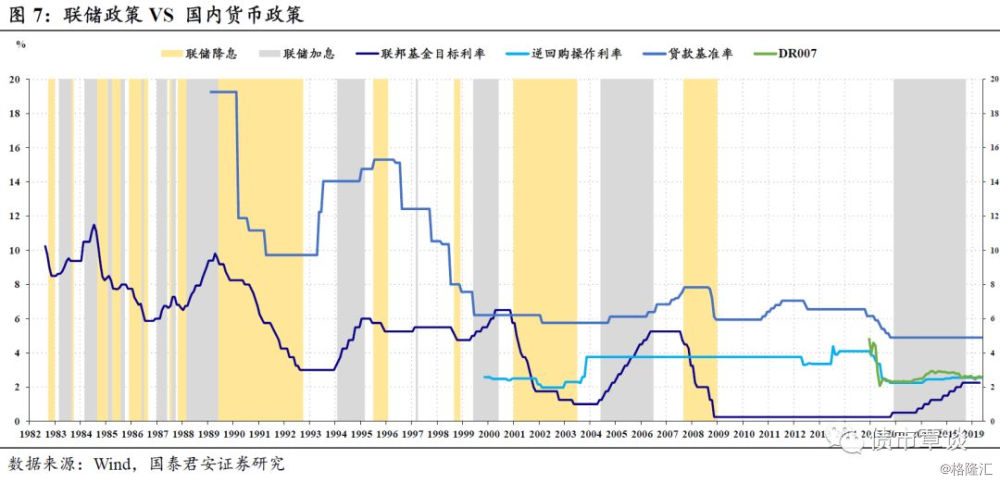

在此前的报告中,我们曾分析过,中美两国的利率走势基本上是各自决定、相互耦合。一方面,中美两国国债收益率的表现由各自内因、特别是各自货币政策周期主导;另一方面,次贷危机之后,中美货币政策相关性提升,进而中美利差的规律更为稳定。具体来看,中国货币政策和美国货币政策规律如下:

①在美联储明确的加息或者降息周期中,国内货币政策没有明确的“背离操作”。观察历史来看,如果我们在2016年以前使用贷款基准利率,在2016年之后使用公开市场操作利率和资金利率来衡量国内的货币政策的价的方面,结论均指向不会有明显的背离操作。

②更主要的决定因素仍然来自国内。以次贷危机后为例,美联储长期保持低利率,但在此期间国内经历过2011年左右的政策收紧,也经历过2015年的明显放松,背后的考量是国内经济的过热或者下行压力较大。更近一点的例子是2018年10月,在美联储政策并不十分明确的情况下,国内率先进行了降准操作,显现中美政策脱钩的特征。

从历史回溯来看,国内货币政策对于联储政策属于有限度的“响应”,没有显性的背离,但是仍然会充分考虑国内的情况。站在当前来看,历史规律意味,货币政策大概率不会显性收紧,但是显性的宽松仍需要国内因素起主导作用。这与近年来央行领导的表态一致,历史规律进一步确认了这一点,但并没有较多的增量信息。

3.3. 国内货币政策下一步怎么走?

如前所述,美联储终结加息周期,开启新一轮货币宽松周期已经是大概率事件,一个自然的问题是,国内货币政策下一步怎么走?

从一个现象说起。在中美贸易谈判再生波澜、国内经济显露疲态之后,货币政策始终保持了较强的定力:从债市关心的资金面来看,在包商事件发生之前,整体资金面显示央行没有主观放松的意图,反而表现出一定的趋紧态势。

从政策对冲来看,基建方向的专项债纳入资本金,从测算来看幅度明显低于潜在的外生冲击,同时实施过程中反复强调风险;消费方向的汽车牌照放宽最终也低于市场预期,地产方向因城施策的大方针未变,按揭利率出现分化,而部分热点城市从地产资金的规范使用、到购房资格的认定均更加严格。

政策的定力:政治周期还是政策约束?政策的定力固然可以从中国的政治周期角度来理解,在7月“经济口”的政治局会议之前,政策可能需要延续4月政治局会议的基调,但是我们认为可以从短期和长期两个约束的角度,来理解政策的底层逻辑,帮助我们判断下一步的政策走势。

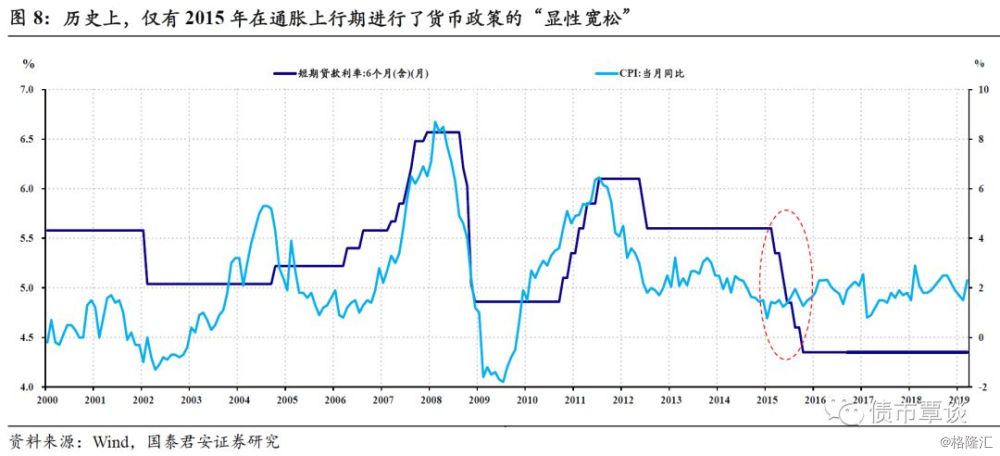

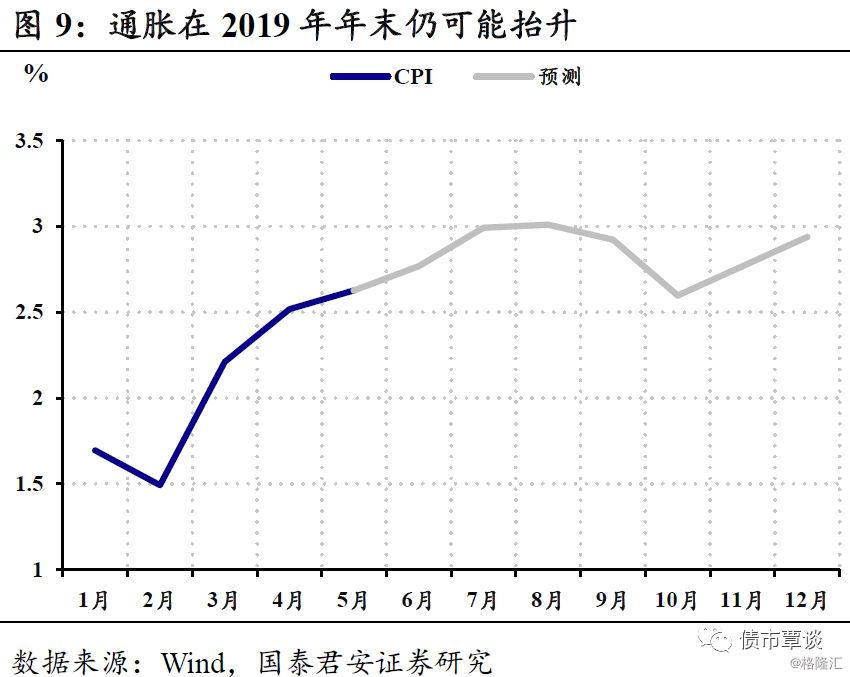

政策的短期约束:通胀和汇率。在此前的报报告中,我们曾多次提到从历史来看,除了2015年之外,在通胀的抬升期,货币政策从未有过显性的宽松;另外,虽然近期通胀数据显示,非食品通胀不及预期,2019年内的通胀高点可能很难显著突破3%的水平,但是Q3回落之后仍会在Q4抬升,考虑到2019年年初的基数较低,通胀仍然可能处于比较敏感的水平。

汇率方面,中美利差固然较厚,但是中美谈判存在较大不确定性。虽然汇率应发挥稳定器的作用,但是在7这一较为敏感点位附近,越过去的好处相对有限,而可能负面因素较难判断,汇率破7仍然将是非常慎重的选项。

政策的长期约束:保留政策空间。从资本市场的角度,投资者更关心年内的变化,但是从决策层的角度可能需要从5年甚至更长的视角来考虑问题:

①人口红利消退、资本边际产出下降,中国经济长期来看潜在增速是下滑的,但是城镇化率和人均收入都存在,中国仍然有维持经济增速温和下行、保持中高增速的潜力;

②外部压力可能长期存在,以中国的体量,即使中美贸易谈判顺利,再靠外部拉动经济也已经非常困难;

③对内,去杠杆、调结构将是中长期的国策,而过去几年的经验和教训也说明,在杠杆调整的过程中,不宜采取较紧的货币和信用政策;

④上半年实际上出口和地产投资表现较好,而这两个分项在未来很可能不会维持如此乐观。

总的来看,决策层面临的问题是,在潜在增速下滑的背景下,面临着外部压力和内部调整诉求,这使得政策可能需要长时间维持“不紧”的状态,同时当前也未必是经济下行压力最大的时候,政策的主要目标可能还是避免经济过热、资产价格泡沫、杠杆过快上升等不得不收紧政策情形,在中长期保留政策空间。

展望7月会议:政策得到延续,透明的政府加杠杆优先。基于上面的分析,我们对于未来的政策判断是,在7月的政治局会议上,当前的政策基调可能仍然会得到延续,托而不举的政策仍然会得到维持。如果在经济下行压力较大的情况下,较为透明的政府加杠杆是主要的措施,具体措施可能是消费补贴、基建加码,但将会较为克制,地方债也可能会在下半年扩容。

对于债市更为敏感的货币政策,我们认为可以维持当前线性外推,如果政府加杠杆、地方债扩容,货币政策可以针对性的进行定向降准配合,这应该是可预期范围内货币政策再宽松的第一步。

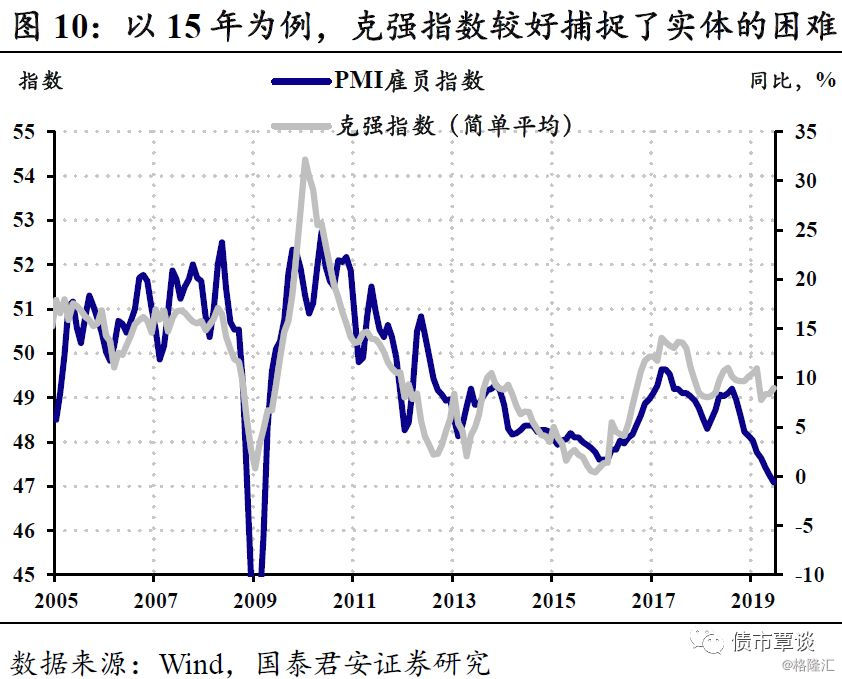

至于说有没有可能跟随美国的节奏一起降息,我们认为需要边走边看。在目前的情况下,逆周期政策的加码需要经济出现加速下行的态势,特别是就业出现较大波动是主要的导火索。在宏观数据较平、就业数据体系并不完善情况下,我们推荐克强指数和PMI就业分项是较好放大波动的跟踪观察指标。