下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券研究所策略徐彪团队

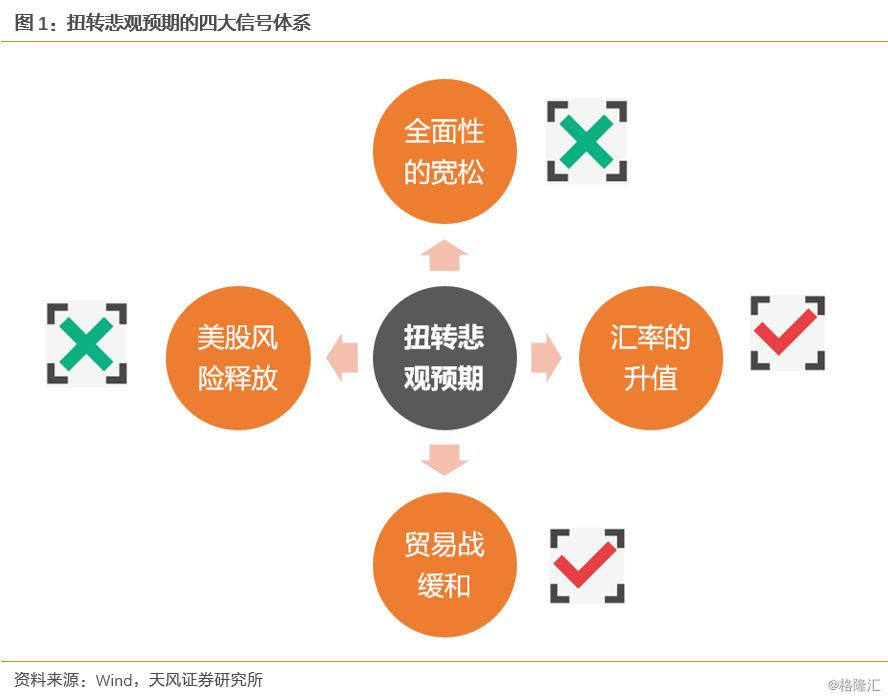

上周的周报中,我们曾判断,有四大信号的出现可能扭转投资者“反弹空间不大”、“涨了就兑现”的悲观预期。

信号一:全面性的宽松,尤其是信用的再一次加码。

信号二:汇率的升值,类似19Q1。

信号三:美股风险的释放,美股暴跌可能触发高位白马的风险。

信号四:贸易战的情况,此前预期较为混乱。

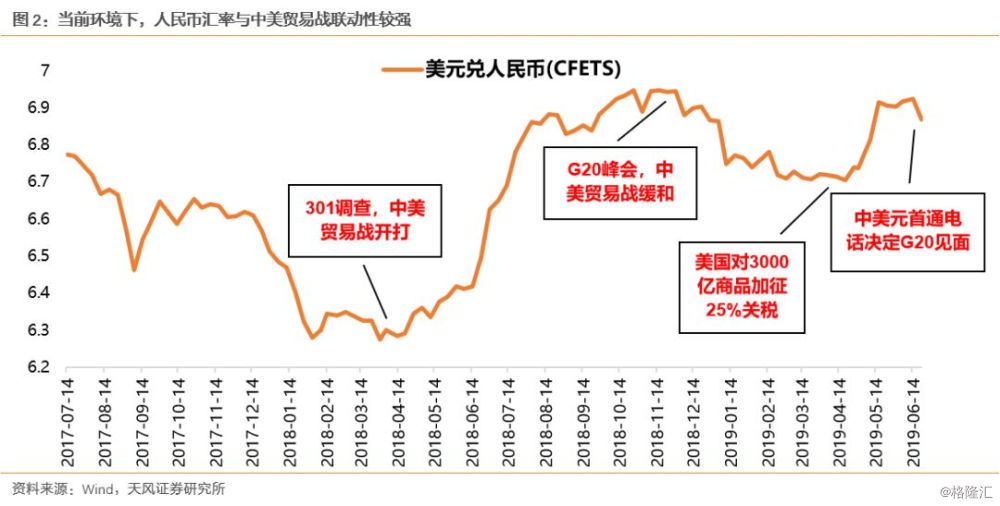

过去一周,信号二和信号四出现了一定程度的改善,中美双方首脑的一通电话,扭转了市场对于贸易战过于悲观的预期,同一时间,人民币汇率在中美出现缓和迹象的时候,也开始联动升值,于是市场出现了比较明显的反弹。

那么,在信号二和信号四出现改善之后,市场的反弹空间有多大?

首先,对于信号二和信号四的改善本身来说,情况的稳定性并不高。

短期来说,美国商务部当地时间21日以国家安全关切为由,将中科曙光和江南计算技术研究所等5家中国实体列入出口管制“实体清单”,禁止它们从美国供应商采购零部件。相关决定于6月24日生效。日本G20峰会临近,这一举动可以认为是美国政府仍在极限施压,争取更多的谈判筹码。

长期来说,这也可以看做是G2科技竞赛格局下,美国的长期战略。并且去年12月G20开始的谈判事实也证明,中美之间在很多方面仍然存在无法达成妥协和让步的问题。

因此,G20的谈判结果、7月2日3000亿美元关税的最终决定日,都还存在较大的不确定性。

另外,从投资者的预期层面来看,从去年G20双方的缓和到今年4月底谈判的破裂,这一过程中,市场也会发现贸易战不是一个短期可以完全结局的问题,于是大家对于每一次信息层面传递出的“缓和”信号,都保持一份警惕。

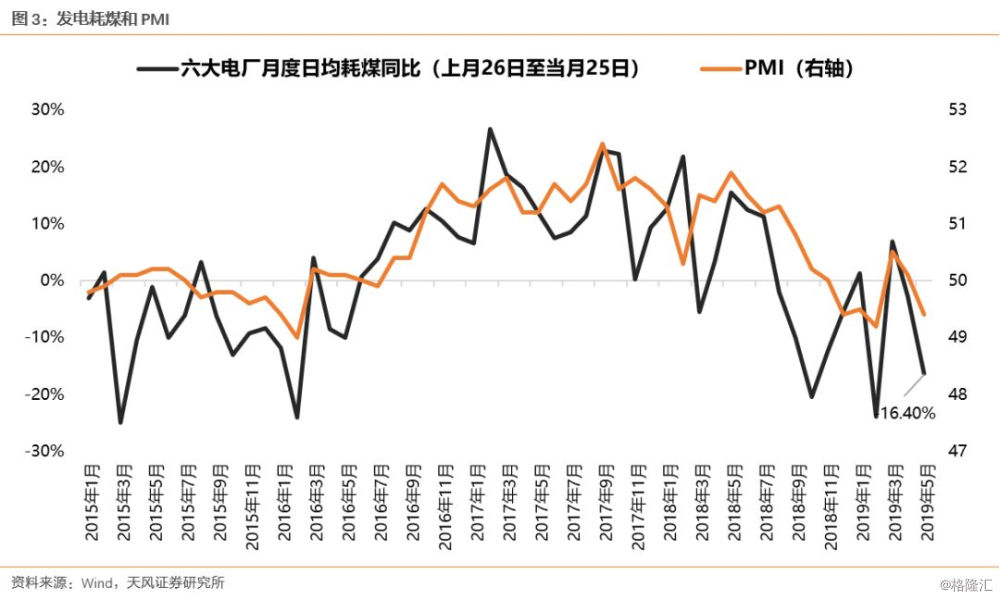

其次,指数反弹空间的本质,取决于经济和盈利改善的预期是否存在。

今年Q1以来,市场在信用和货币双宽松、叠加贸易战缓和的背景下,对经济的预期显著改善,很多投资者认为Q1就是本轮经济的低点,很快会看到盈利的拐点。于是,伴随这种预期的不断加强,市场也从2800点中枢进一步抬升到最高接近3300。

但是随着Q2贸易战的恶化和PMI、发电耗煤、工业增加值等数据的连续回落,经济触底的预期又淹没在各种不确定性的因素当中,市场也再次回到2900点附近震荡。

截止到6月21日,6月发电耗煤同比增速为-9.35%,较5月同比数据略有改善,但仍然大幅为负,预计6月PMI数据依然不会太好。

向前看,经济中的几个分项数据:

1、制造业投资,4月数据创出历史新低,5月稍有改善,但是ROE的数据领先制造业投资半年左右,尚且没有看到ROE的底部,制造业投资的明显回升可能在今年都很难看到。

2、基建投资,虽然允许以专项债作为资本金加杠杆,但是基建投资者最大的基本盘是地方财政的紧张,预计基建增速很难出现大的波动。

3、房地产投资,整体性的放松政策难以兑现,在“杠杆不能上天”和“房住不炒”的政策背景下,虽然5月房地产投资销售数据都有一定程度走弱,但政策层面依然保持定力,贯彻一城一策,一些区域近期仍然在进行房地产贷款政策的收缩。

4、出口数据,贸易战是一方面的影响,全球经济的走势是中国出口的内核因素,世界银行6月初发布最新一期《全球经济展望》报告,再次下调今明两年全球经济增长预期,并警报告预计2019年和2020年全球经济增速分别为2.6%和2.7%,比世行今年1月份的预测值分别下调0.3和0.1个百分点。

当然,这些因素都是静态来看的结果,我们前文所述的信号一(全面性宽松,尤其是信用的宽松),如果出现,可能会很大程度扭转和改变如上预期。

因此,当前在没有经济和盈利改善预期的背景下,市场2900点上下震荡是相对比较合理的,更高的反弹空间,仍需等待信号一的刺激和信号三的风险释放。

另一方面,当前背景下,市场对于结构上的分歧也很大。

在上周天风证券青岛策略会的主论坛上,我们重点讨论了关于科技股和核心资产的几个焦点问题,关注度很高,包括:

第一,科技股离业绩爆发期还比较远,是否很难有趋势性机会?

第二,核心资产大家抱团特别紧,而且直观感受上估值很贵,后面怎么办?

第三,以前我们都说人多的地方不要去,但是现在为什么人多的地方人就越来越多?

另外,我们对本周的增量信息:《上市公司重大资产重组管理办法》,谈一谈我们的理解。

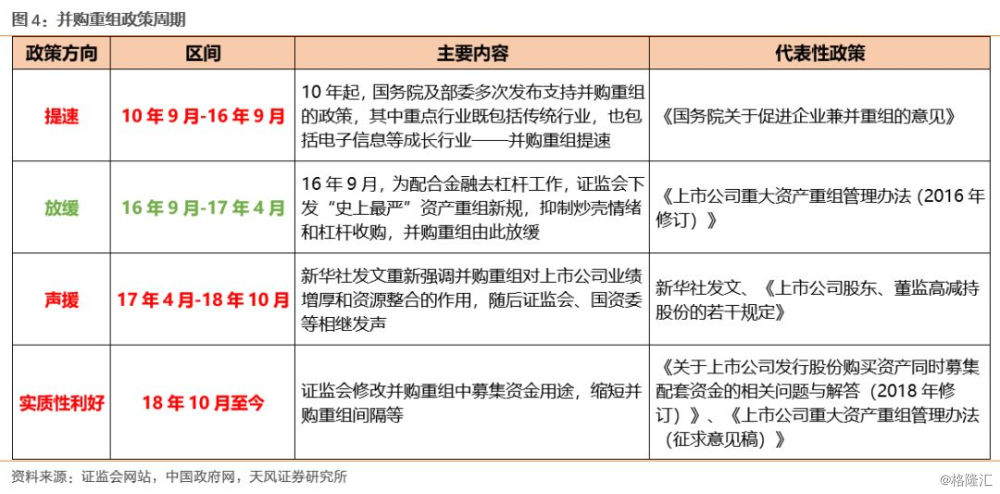

首先,证监会《上市公司重大资产重组管理办法》的核心变化包括:

1、拟取消重组上市认定标准中的“净利润”指标,支持上市公司进行并购重组;

2、拟将“累计首次原则”的计算期间进一步缩短至36个月,引导收购人及其关联人控制公司后加快注入优质资产;

3、拟支持高新技术产业和战略性新兴产业相关资产在创业板重组上市;

4、拟恢复重组上市配套融资,多渠道支持上市公司置入资产改善现金流、发挥协同效应。

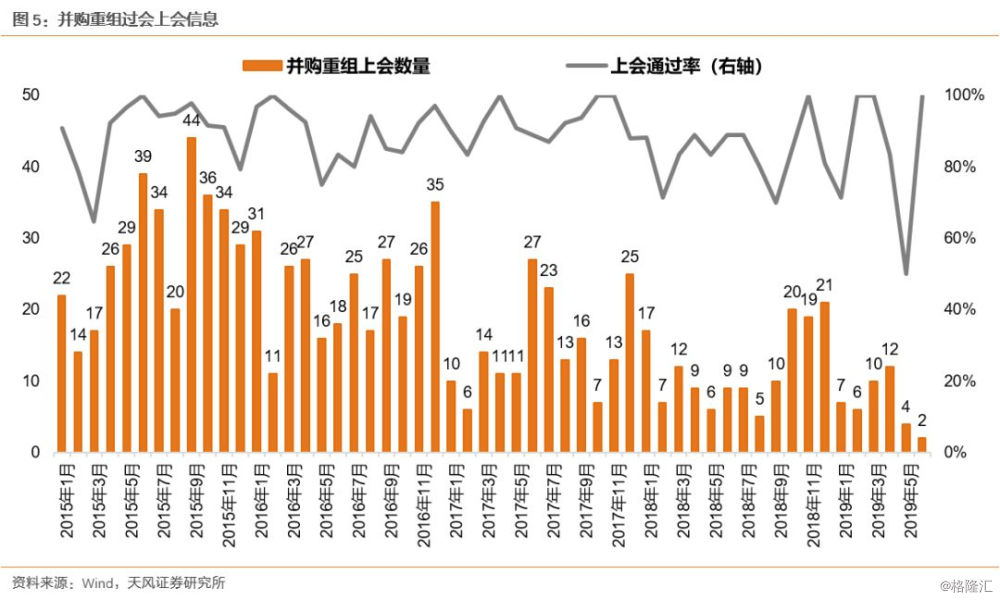

去年10月开始,并购重组频获政策支持。但从今年实际上市公司过会数量来看,仍然比较低迷。最新政策刺激力度较大,可以期待后续并购重组市场回暖,但预期不宜过高。

政策周期固然对外延并购影响很大,但更加核心的是有没有好资产可以并购。这也是为什么2018年大量外延并购政策放松后,19年外延并购仍然没有起色的原因之一。

因此,从外延并购支持政策落地到上市公司外延并购案例增加,再到外延并购对上市公司的业绩形成支撑,这一逻辑链条仍然有待验证。但这并不妨碍科技股在Q3风险偏好、流动性改善的区间内,形成一个阶段性的占优。

附:2019年Q2投资日历

风险提示:海外不确定因素,宏观经济风险,公司业绩不达预期风险等。

报告来源:天风证券股份有限公司

报告发布时间:2019年6月23日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。