下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2018年4月,特朗普政府悍然中断中兴通讯的芯片供应,一时间让中兴无法正常经营业务。这也戳中国人的“芯”痛。

今年5月,美方卷土重来,发动对于华为多层次打压,重点还是在美国强势的芯片上。一次又一次,国产芯片替代化必然加速。

在此之前,中国芯片业发展其实也不是毫无建树。在难度相对较低的手机领域芯片上,华为也已经有所突破。在非Windows桌面系统外的芯片领域,龙芯的量产也带来了不错的经济效益。

在难度较高的CPU电脑和服务器上,X86架构是Intel和AMD的命根子,两家相互交叉授权,第三方拿到授权异常困难。也正式由于知识版权的问题,国内在该领域的突破很是缓慢。

不过,变局发生在2016年,X86架构的CPU取得了突破,先是Intel投资紫光展讯,然后将最先进的14nmX86架构授权给了展讯,紧接着AMD将X86架构授权给中国公司。

这其中就包括中科曙光(603019.SH)。近日,中科曙光系旗下4家企业也被美国商务部列入“实体清单”,被禁止购买美国的技术以及组件。

一、中科曙光何许人也?

中科曙光,是国家“863”计划重大科研成果为基础组建的技术企业。根据Wind显示,截止一季度,公司大股东为北京中科算源资产管理公司,其背后就是中国科学院计算研究所。

(来源:Wind)

公司的主营业务为高端计算机、软件系统集成以及技术服务、存储,其中高性能计算机占总营收的80%左右。收入来源于企业、政府、公共事业。

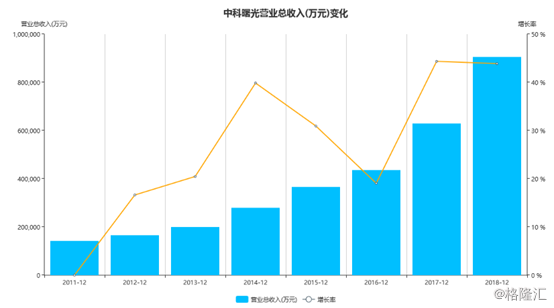

2018年,中科曙光的总营收为90.57亿元,同比增长43.89%。时间维度放在5年,平均年复合增长率为35.62%。

2018年,归母净利润为4.3亿元,同比增长39.43%。5年内净利润平均复合年增长率为35.28%。

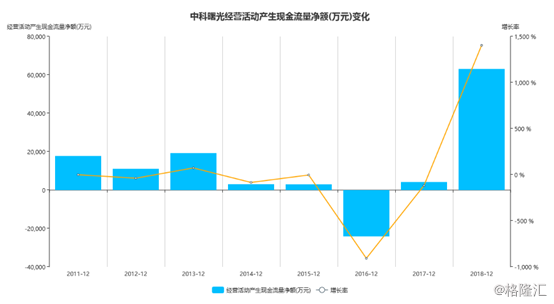

经营活动净现金流方面,2018年为6.31亿元,同比暴增1404%。一年净流入抵消了此前多年的净流出。

2016-2018年,中科曙光的资本开支较大,分别为3.22亿元、5.93亿元、6.33亿元。因此,“真金白银”——自由现金流流入为负数,并持续了多年。不过2018年自由现金流仅为—249万元,较之前大幅改善现金流问题,但仍然不容乐观。

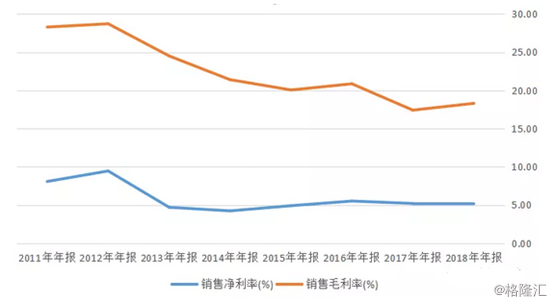

中科曙光主营的高性能计算机,主要也是X86服务器,是初一个高科技低附加值的领域,看看毛利率就知道了。

2018年,中科曙光毛利率为18.3%,较2017年小幅回升0.89%,但仍然处于较低水平。销售净利率更是惨不忍睹,仅仅只有5%左右的水平。曙光的同行浪潮之前还一度还出现过1%的净利率。

为何毛利率以及净利率会如此之低呢?

国际层面来看,主要是此前被戴尔等巨头的市场份额很大,可以把成本做得很低,低价格成为阻止其他竞争对手上位的利器;国内来看,浪潮、华为、联想、中科曙光等厂商不惜血本,打价格战,服务器的价格也迟迟上不去。

未来,由于中科曙光旗下海光芯片顺利量产将使芯片自给率提升、服务器上游元器件供给不再紧张、同行之间价格战趋缓等几个因素,或将导致未来公司的毛利率有所提升。

此外,并且服务器领域属于资本密集型产业,公司的负债率高达70%左右,一年90亿的营收,账面各种借款、债券就超过50亿元。

二、成长的逻辑

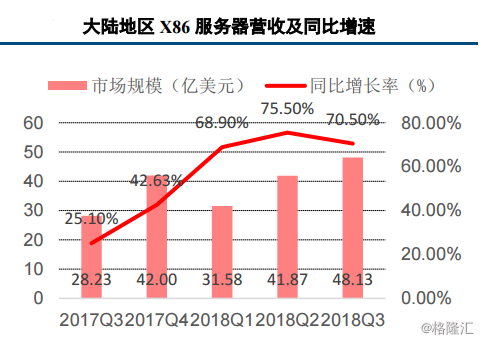

根据IDC数据,2018年第三季度中国X86服务器市场出货量为89.9万台,同比增长32.5%。市场规模为48.13亿美元,约合330.63亿元人民币,同比增长70.5%。其中互联网、运营商与政府为前三大下游垂直行业客户。

截止2018年三季度,中科曙光在国内x86市占率为9.2%。那么,未来几年,对于行业以及公司本身,又有那些利好因素呢?

1、政务云提速

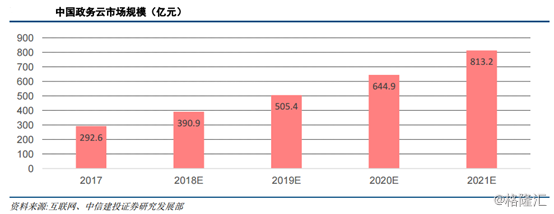

2017年,中国政务云的市场规模为292.6亿元,全国超9成的省级行政区和超7成地级行政区完成或正在建设政务云平台,政务云用云量超过工业、金融、互联网等领域。据中信建投分析,预测2021年政务云的市场规模将超过800亿元。

此外,据IDC预测2022年中国政府行业IT投资总规模达到1236亿元。

总之,单单政务云的蛋糕就不小,年复合增长率也很高,离不开政策的保驾护航。

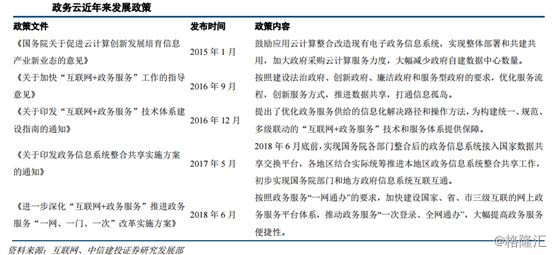

2018年8月,工信部发布了《推动企业上云实施指南2018-2020》明确指出2020云计算在企业生产经营管理中应用推广,新增上云企业100万家。

而地方的步子明显迈得更大一些。浙江省发布行动计划,要求2020年全省40万家企业上云,并提出企业出一点,云服务商贴一点,政府补一点的联合激励机制。广东省同样,2020年20万家企业上云。光是这两个省份在2020年就要新增60万家企业上云。

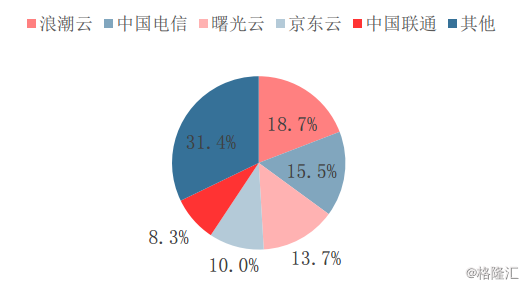

那么,政务云的格局又是怎样的呢?据2017年数据显示,浪潮云、中国电信、曙光云位列前三甲,市场占有份额分别为18.7%、15.5%、13.7%。

(图:2017年中国政务云市场份额)

能拿下一定份额的中科曙光,也在于多年前的赛道选择,坚定“赌”政务云的爆发。

2015年,中科曙光发布“数据中国”战略。2016年4月,曙光与VMware的合资公司——中科睿光正式成立,并推出CloudviewSVMEdition2.0以及CloudVirtual6.2,全面支持城市云建设。

2017年,中科曙光又发布“数据中国智能计划”。截止目前,曙光城市云涉足19个省区,40余个城市。

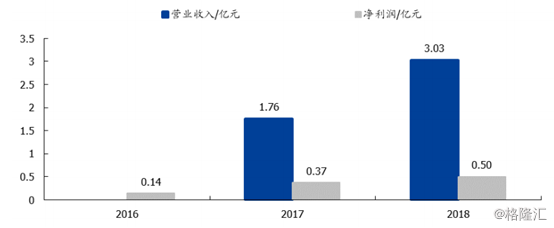

政府建设云平台节奏加快,也导致该司政务云收入的大幅增长。据财报数据披露,2016-2018年,曙光云计算净利润分别为1373.65万元、3699.73万元和5001.83万元。2017年和2018年实现收入分别为1.76亿元和3.03亿元。

(图:曙光云计算近年营收和净利润情况)

随着云规模的扩大,后续边际费用将逐步递减,净利润有望实现正向盈利。

不过,值得注意的是,虽然行业蛋糕在做大,也必须要关注竞争对手的动作。可以预见的是,政务云领域的竞争在未来几年会异常激烈。

2、巨头斥巨资建设数据中心

随着云计算的推进,互联网巨头布局建设数据中心的需求还会非常旺盛。建数据中心,必定会大量采购服务器,跟政务云提速一样。

根据Cisco预测,到2020年,全球数据流量未来三年将保持35.23%的复合增长率,2020年预计达到915EB,云数据中心占比92%。云厂商的数据中心建设需求仍然是未来服务器的主要增量需求。

据2018年财报披露,中科曙光的存货金额23.29亿元,同比增长81.14%,主要为北京字节跳动网络技术有限公司发出商品同比增加7.80亿元所致。

字节跳动也就是今日头条、抖音和火山小视频的公司,视频对服务器和存储的需求非常大,成为中科曙光最大的客户之一。

3、安全可控,国产替代加速

2014年,国家成立中央网络安全和信息化领导小组,安全可控已经上升为国家战略。

2017年4月17日,保密局、发改委、财政部、工信部、网信部5部委发布22号文,要求2020年完成所有涉密专用信息设备的全部替换,预计总量有300多万台。

据券商分析计算,硬件300万台*10000元/台=300亿元,软件与硬件按照1:1的比例测算,也将有300亿元。加总起来,整体涉密计算机市场空间总计约600亿元。

随着中兴和华为事件的催化,涉密专用信息设备的替换速度将加速。当然,中科曙光作为服务器供应商的一员,会享有一部分蛋糕。

4、服务器价格有望回升

在产品定制化和技术要求越来越高的大背景下,服务器的价格有望回升。

据数据显示,2015年全球服务器ASP价格为0.55万美元/台,截止至2018年Q3全球服务器ASP价格则上升为0.74万美元/台,复合增长率达到10.4%。

同时,从大陆地区X86服务器收入增速超过出货量增速也可以看出,服务器平均单价在上升。使得平均销售价格(ASP)相比去年同期有所提升。

例如,中科曙光4U系列产品中的I840-G25型号为例,它采用了两颗XeonE7-4809v21.9GHz的处理器,单价为9.5万元左右;配置较低的型有2U系列的I620-G20,采用单核E5-2600v4/v3处理器,价格仅为1.6万元左右。

三、尾声

未来,中国科技崛起的大趋不可阻挡。并且,多领域的国产替代化也将大大提速,里面的投资机会会很多。

这几年,中科曙光业绩还算亮眼,并且现金流问题也有大幅改善的趋势。

不过,中科曙光所处的服务器细分领域,却是一个高科技低附加值的领域,毛利率真心不高,虽然未来也会随着云计算发展等多方面因素而受益,但力度可能不会有芯片设备、国产软件开发等前景赛道那么好。

此外,近期美国政府对于中科曙光系的打压,短期业绩是否受到较大冲击,值得密切关注。