下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着斗鱼即将上市,熊猫直播的倒下,那个疯狂烧钱的直播时代宣布结束了。

回到2016年,那个被网民称为“网络直播元年”的时候,各种直播平台也像雨后春笋般涌现。当年,曾经有一张图片被网民疯传,全屏幕都是直播App,而这张图见证了直播行业的兴旺。2016年直播的疯狂在互联网历史上更是被称为“千播大战“。

在那个全民直播的年代,每一个人都有一颗成为网红主播的心,不管你是什么职业,只要有个电脑,手机和自拍杆,就可以直播。大家都羡慕这种只要玩玩游戏,唱唱歌,卖卖颜值就可以年薪百万的职业。

“国民老公”王思聪的高调入局,更是将直播的风口推上高潮,熊猫TV就此诞生。热爱电竞的王校长亲自下场宣传,熊猫tv成功签下各路大牌明星和优秀主播。

网红主播的薪酬因此水涨船高,网传Lol主播小智,PPD,55开卢本伟,Miss等人年薪达到千万以上,直播行业进入高薪抢人“烧钱”阶段。

资本是疯狂的,也是无情的,在互联网寒冬的环境下,拔腿就跑,大部分直播平台经不住亏损已经倒闭,在千播大战那张图中,如今认得的平台寥寥可数。

1

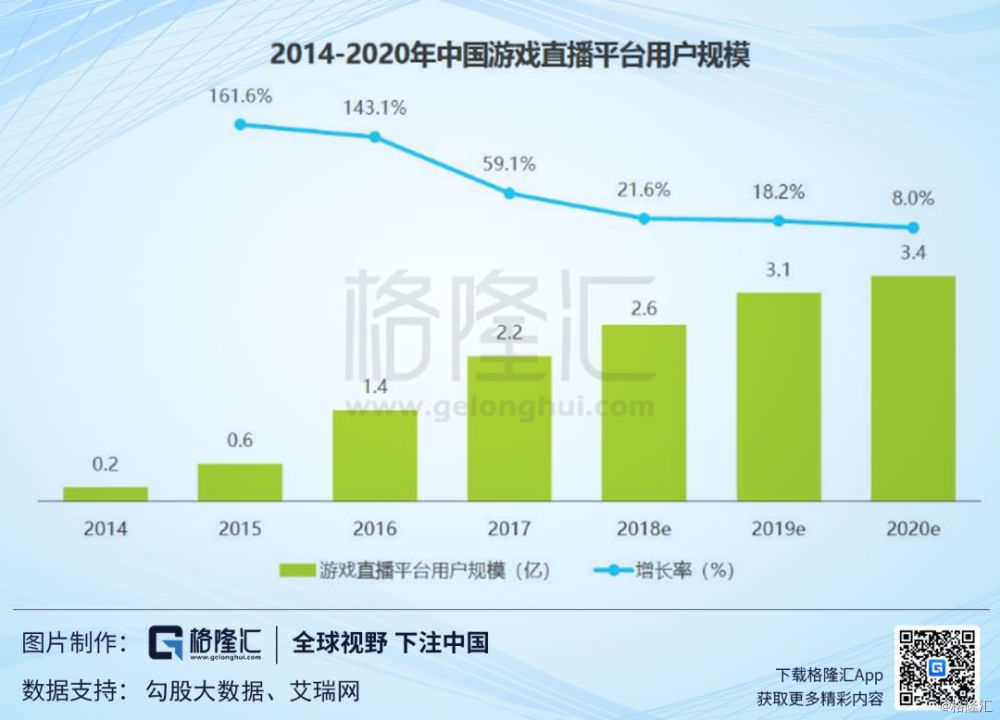

直播用户增长缓慢下降

直播行业发展迅速,从2013年之前的萌芽期,到2013-2017期增长爆发期,再到如今的成熟期,直播人口红利已经逐渐消退,用户增长速度也在进一步放缓,根据艾瑞网报告预测,直播平台用户增速2020年下降到8%。

头部直播平台的优势明显。在秀场直播中,陌陌和欢聚时代(简称:YY)在激烈的竞争中脱颖而出。在游戏直播中,已经上市的虎牙和即将上市的斗鱼也占据了大部分市场份额。

随着斗鱼即将在美股IPO,直播头部的几家平台均在美国二级市场相聚。虽然这四家公司都在直播这一赛道,业务主体都十分相似,却向着不同的方向发展,在直播的下半场,究竟谁能突围而出?

2

19年Q1财报对比

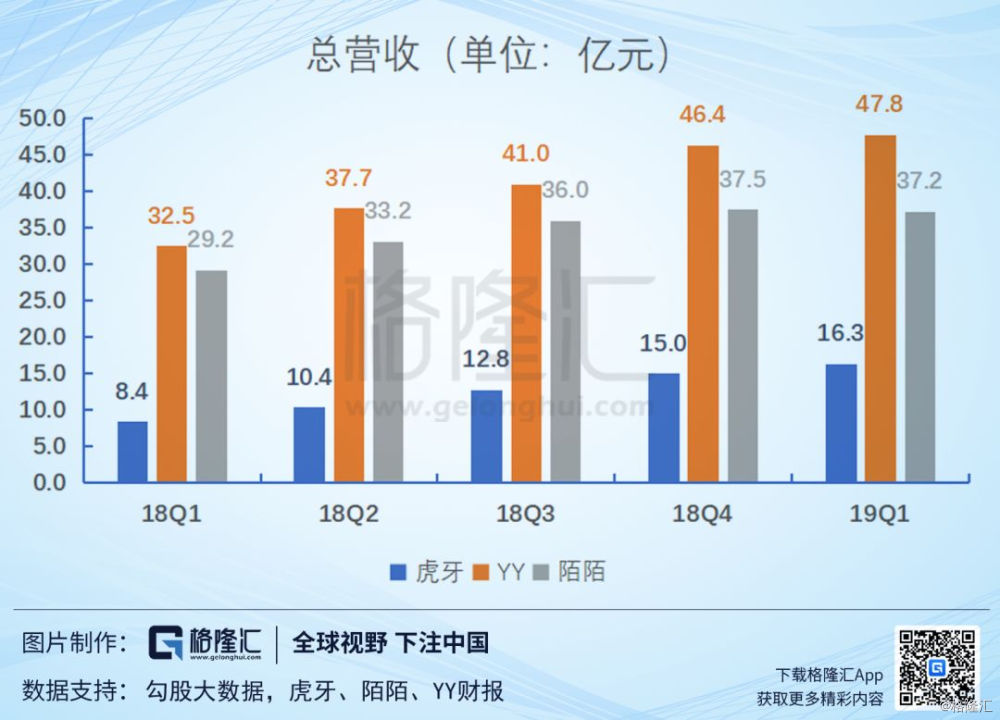

4月,斗鱼正式向美国证券交易委员会提交招股说明书,揭开了其神秘的面纱。5月,虎牙,陌陌和YY相继发布19年第一季度的成绩单。在互联网公司第一季度普遍受广告寒冬的影响下,虎牙,陌陌和YY的Q1财报数据都超过分析师预期。

从19年第一季度的数据来看,在YY和陌陌基本可以说是在同一体量的直播平台。YY在Q1营收为47.8亿元,同比增长47.1%,陌陌Q1营收37.2亿元,同比增长35%。在最近两个季度中陌陌和YY的营收差距有所加大,这是因为YY收购了BIGO,还有YY旗下的虎牙增长强劲。虎牙18年Q4营收为15亿元,同比增长93.4%,从斗鱼的招股说明书数据显示,斗鱼18Q4的营收为11.6亿,稍微落后于虎牙。

可以说斗鱼,虎牙已经坐稳了游戏直播平台的第一梯队。YY,陌陌就是综合类直播平台的第一阵营。

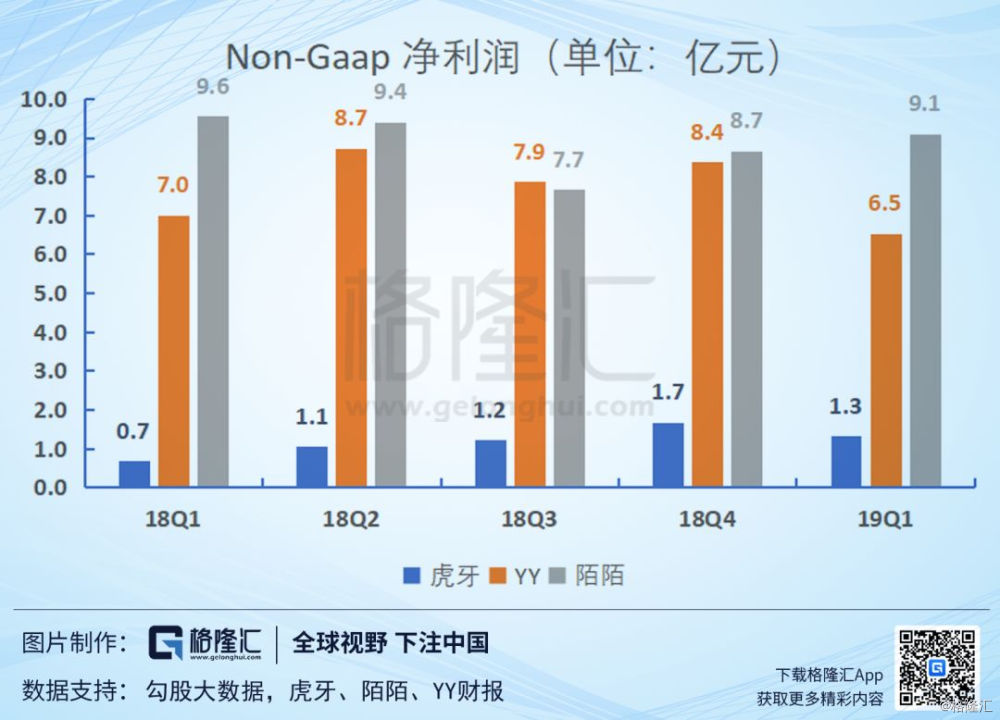

从盈利能力来看,综合类直播平台陌陌和YY依旧非常赚钱,在Q1,YY 的non-Gaap净利润为6.5亿人民币,陌陌Non-Gaap净利润为9.1亿元,non-Gaap净利润率分别为13.6%和24.4%。

在19Q1,YY,陌陌营收仍然保持30%以上的速度增长,但净利润却没有增长,同比反而倒退,这是因为陌陌和YY在直播红利逐渐消退后,迫切通过投资和并购,寻找营收新增长点。

游戏直播平台的代表虎牙在上市后开始证明自己的盈利能力,上市后发布的五个季度non-Gaap净利润均为正数。斗鱼却仍然深陷亏损泥潭,16-18年non-Gaap净亏损分别为:7.6亿元,5.9亿元,8.2亿元。

3

核心指标对比

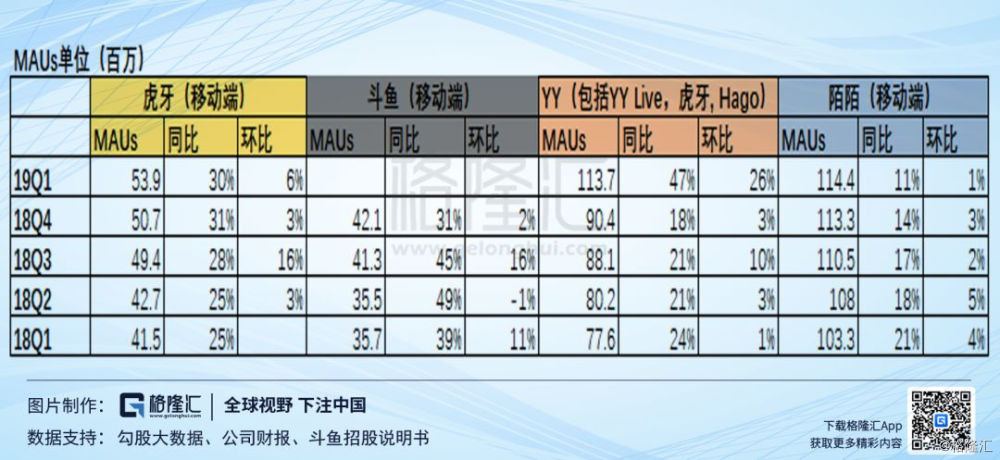

跟其他互联网企业一样,直播行业需要关注的核心指标是月活跃用户(MAUs),付费用户,每付费用户平均收入(ARPPU)。在成本端,主播分成,宽带成本,运营推广费用将会影响直播平台未来的盈利能力。

在用户情况方面,YY和陌陌在移动端的MAUs都达到了1.1亿以上。截至到Q1,YY移动端月活跃用户达到1.137亿,其中包括YY Live,Hago和虎牙。19Q1MAUs同比和环比都大涨的原因是YY在18年Q3发布了Hago(主打国际市场的社交网络平台),在Q4,Hago的MAUs为2090万。如果剔除虎牙和Hago的影响,YY Live 18年的移动端MAUs环比增速在下降。

同为综合性直播平台的陌陌也面临着相似的问题,MAUs的增速不断在下降,19Q1陌陌平台的MAUs为1.144亿,同比增速和环比增速分别为11%和1%,如果不出意外的话,陌陌下个季度的MAUs环比增速可能为零或者出现负增长。

但是游戏直播平台虎牙和斗鱼的MAUs仍然保持着高速增长。在18年Q3,虎牙和斗鱼的MAUs环比都实现了16%增长,虎牙19Q1月活仍然保持着6%环比增长。

由此可见,游戏直播平台用户增长仍在继续,但秀场直播平台用户增长已经到了瓶颈。

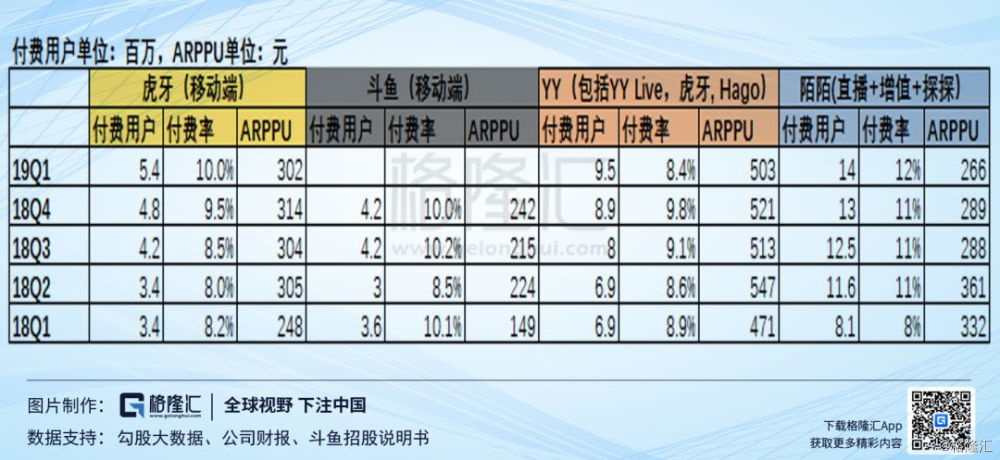

MAUs高不一定代表公司挣钱。怎么让普通用户变成付费用户,将付费用户支出更多才是直播平台的关键。付费用户和ARPPU是关键指标。

从付费用户来看,截至到19年Q1,陌陌总付费用户达到1400万,YY和虎牙分别为950万和540万。陌陌在18Q2之后就没有单独公布直播付费用户,取而代之是总付费用户,陌陌的总付费用户包括直播,增值服务业务和探探的付费用户。而YY的付费用户包括YY Live和虎牙。

对比综合直播平台的YY和陌陌,陌陌拥有更高的付费用户,付费率更高,ARPPU较低。陌陌拥有更多的付费用户,这是因为公司在大力发展增值业务服务,即娱乐场景线上化,同时收购探探带来了额外的付费用户,19Q1探探付费用户达到500万。探探的在19Q2开始并表,由于探探的货币化程度比较低,对ARPPU的影响十分明显,APRRU从18Q2的361元降到300以下。陌陌的付费渗透率的增长也显得相对缓慢。

YY的付费用户和付费率在过去几个季度都呈现健康的上涨势头,ARPPU在过去几个季度稳定在500元左右,可以说是四家公司最高,YY拥有较高的ARPPU是因为公司拥有完整的工会帮助YY快速培养和孵化主播,拥有颜值和才艺的主播能吸引用户付费。19Q1付费率和APRRU下降是受到Hago用户影响。

对比游戏直播平台虎牙和斗鱼,截至到18年Q4,虎牙付费用户达480万,付费率9.5%,斗鱼付费用户为420万,付费率为10%,两者差距不大。但是虎牙的ARPPU明显比斗鱼的高,但是虎牙的ARPPU在过去四个季度中一直保持在300元/用户的水平,几乎没有增长,而斗鱼的ARPPU呈现增长势头。

从付费率上看,四家直播平台都处于10%左右,如何提高付费渗透率是四家平台所面临的问题。ARPPU上看,秀场直播平台略高于游戏直播平台,游戏直播平台提高ARPPU的能力仍然有待检验。

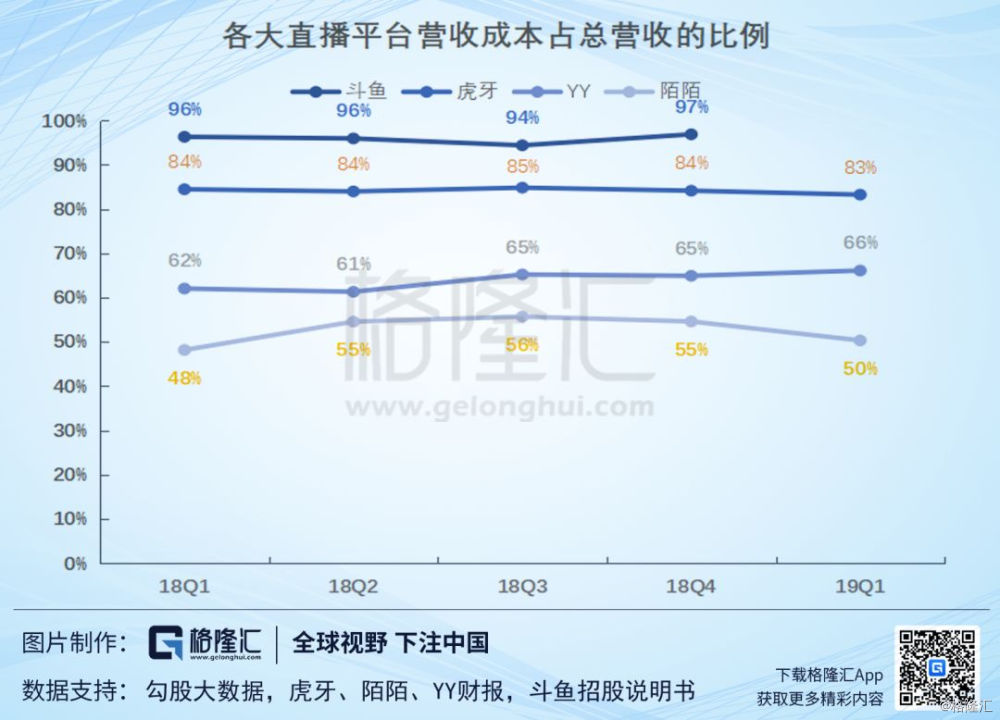

在成本端,直播平台主要成本是主播的签约分成费和宽带成本,这两者反应在营收成本之中,所以只要能控制好营收成本,就能有更强的盈利能力。

从上图分析可见,秀场直播平台YY和陌陌的营收成本占比明显低于游戏直播平台,这是由于游戏直播平台不仅需要支付主播分成收入,同时需要购买高昂的电竞赛事版权费和支付主播签约费。

相比之下,YY有完整的工会帮助快速培养和孵化头部主播,陌陌也在建立自己的工会,这使得YY和陌陌的营业成本占比有所上升,但是总体还是低于游戏直播平台。

斗鱼和虎牙的营业成本占比分别为84%和97%,随着其他小的游戏平台的倒闭,头部平台对主播的议价能力有望上升,从而改善游戏直播平台的盈利能力。

4

战略发展的不同

在秀场直播中,直播的红利已经逐渐消失,YY和陌陌都在寻找第二营收增长点。陌陌选择了业务多元化,YY选择了出海。在游戏直播方面,虎牙和斗鱼MAUs和营收增长仍然保持较高的速度,他们面临的问题主要是如何降低营业成本从而获得更高的盈利能力。

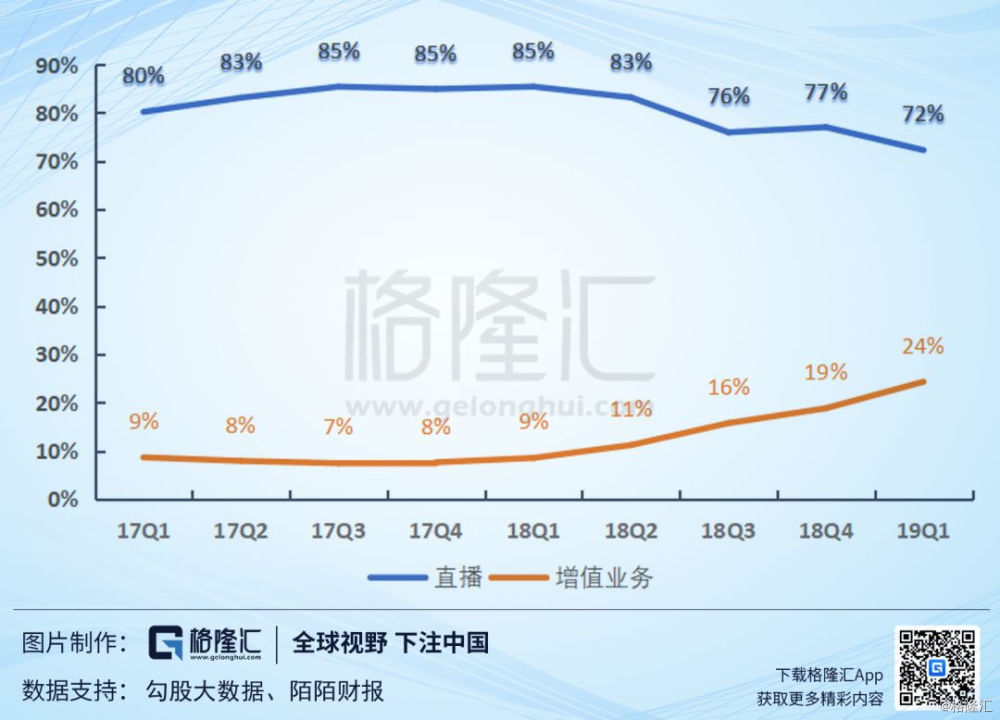

从18年开始,陌陌就开始有意降低直播收入占总收入的比例。根据19年Q1财报数据显示,直播收入占比下降至72%,增值业务的占比上升至24%。

陌陌业务多元化主要有两大举措,收购探探和娱乐场景线上化。两大战略都是围绕陌陌的核心“社交”。由于探探在商业化探索仍然处于早期阶段,娱乐场景线上化打头阵。数据证明陌陌多元化探索成效明显,19Q1增值服务收入为1.347亿美元,同比增长264%,在人民币作为单位情况下,增长率为285%。陌陌预期Q2总营收的同比增长在?27% to 30%之间。

YY则走一条完全不一样的路,它希望通过海外扩张实现营收的增长,同时将泛娱乐进行到底。19Q1财报数据显示,YY的直播收入占总营收的比例为94%,连续9个季度占比达到90%以上。

YY的国际化战略有两大举措,包括发布Hago和收购Bigo。Hago是YY在海外发行的一款休闲游戏社交平台,目前已经在世界上33个国家和地区上线,并在全球具有大约2090万的月度活跃用户。

3月初,YY宣布完成海外视频社交平台BIGO的收购。截至到18年Q4,BIGO拥有5940万用户,旗下主要产品包括海外直播平台BIGO Live和短视频平台Like以及视频沟通软件IMO。

通过布局,YY在海外的产品矩阵涉及直播,短视频,游戏社交平台和视频沟通软件。海外扩张战略也对YY业绩有明显带动作用。YY的19Q1营收同比增长47.1%,预期Q2营收同比增长在59%-64.3%之间。

5

结语

从股价上看,从今年以来,虎牙累计涨幅61.76%,陌陌涨幅42.36%,YY涨幅18.66%。YY的涨幅最小。前段时间受大环境的影响,三个直播平台的股价最近跌了不少。陌陌更是因为附近动态功能关停,探探下架等事件股价大跌。但由于陌陌大部分收入来自于直播,市场预、预期事件对陌陌的营收影响不大,所以股价也迅速反弹,回到34美元左右。

从战略上看,虽然YY和陌陌同属直播赛道,但选择了不一样的扩张道路,YY选择了海外扩张,陌陌则内生发展,YY打造泛娱乐矩阵,陌陌则将社交进行到底,各自都找到了增长的新渠道。虎牙上市不久,持续盈利能力仍需检验,斗鱼即将上市,需要几个财报的洗礼才能检验成色。

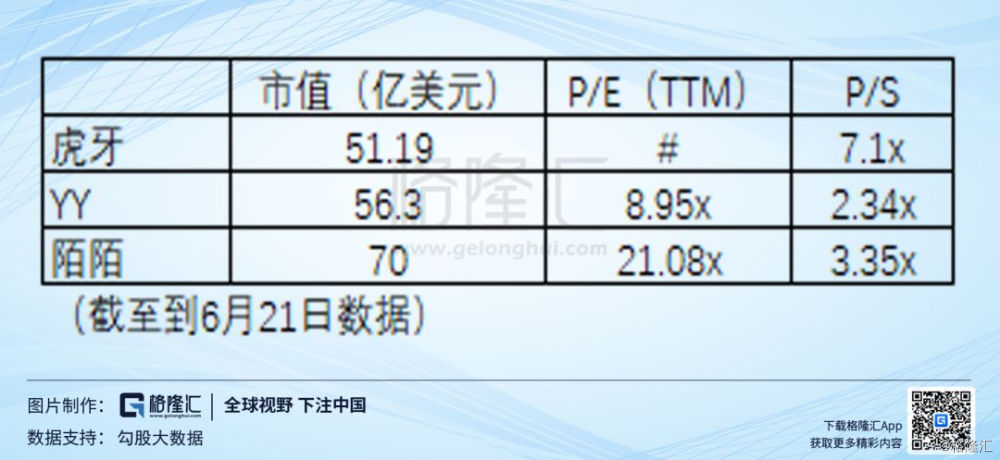

从估值上看,YY市值54.9亿美元,P/E(TTM)=8.95x,P/S=2.34x,在已经上市的三家直播平台公司,估值相对便宜,但是下个季度Bigo的完全并表有可能对盈利有所影响。前天YY因为发两笔总额超过8亿美元的可转债,股价当天大跌8%,令股价看起来更便宜,股价已经回到70美元左右,下跌的原因主要是投资者担心可转债对股权有所稀释,但公司的营业并没有出现问题。

纵观这四大直播平台,陌陌选择探索多元化业务保增长,YY铁心出海攻占国际市场,虎牙在盈利之后也开始出海计划,斗鱼仍然在探索盈利的路上。陌陌和YY不一样的战略,谁能成功,还需时间验证。虎鱼之争,虎牙在盈利之后已经开始出海计划,斗鱼仍然在推迟IPO时间,虎牙似乎已经领先一步。