下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作为澳门第三大装修承包商,为什么连续两次冲刺港交所未果?

作者 | 贝蒂

来源 | IPO那点事

数据支持 | 勾股大数据

近二十年来,发展最快的两个行业莫过于房地产行业和互联网行业,在改变人们生活方式的同时,也不断创造着造富和“首富轮流坐”的现象。

其实除了开发商崛起之外,也持续涌现出一批奔赴资本市场的建筑装修承包商。

一

早在2006年,澳门博彩收入就超越了拉斯维加斯,跃居世界第一大赌城。作为四大赌城之一,想必每一个到达澳门的游客都做过一夜暴富的白日梦。

然而,澳门的面积只有30平方公里左右,仅为香港面积的3%,甚至被香港人称为“澳门街”,简直可以用“弹丸之地”来形容。

由于旅游业和博彩业蓬勃发展,澳门的经济实力不容小觑,在2017年世界各国人均GDP排行榜中,澳门以80893美元排行世界第二。

对澳门而言,建筑与地产业是第二大经济支柱。

随着世界最长的跨海大桥——港珠澳大桥于未来几年的竣工,有望推动澳门的发展,包括兴建新的商场、商业区及赌场、酒店和度假村。预计澳门建筑市场将于2017年至2022年以约15.7%的复合年增长率继续增长,于2022年将达到约1,872亿澳门币。

根据弗若斯特沙利文报告,2012年至2017年期间澳门装修市场的收益由约2,172.6百万澳门币增至至约7,949.4百万澳门币,复合年增长率为29.6%。

截至2018年4月,澳门建筑行业约有800名注册承包商。建筑行业工程范围广泛,包括地基工程、建筑施工及建筑装修等专业施工活动。总部位于香港及澳门的公司均已被吸引进驻澳门装修行业。据估计,2017年澳门装修行业约有200家经营企业。

二

近年来,除了越来越多中国内地公司掀起赴港上市浪潮以外,新加坡、马来西亚地区企业也对港股IPO表现出极大的热情,各行各业都有。如近期递表的新加坡环境服务供应商Hygieia Group,新加坡机电服务商坤集团,新加坡餐饮集团The Feng Huang等等。

然而,来自澳门的本地企业赴港上市的数量有些逊色了,近期只有澳门知名机电工程承建商澳达控股和华记环球。

6月17日,华记环球集团控股有限公司(下文简称“华记环球”)第三次向联交所主板提交上市申请,丰盛融资为独家保荐人。

值得注意的是,2018年5月中旬,华记环球第一次就于港股主板上市递表,6个月后该申请宣告“过期”失效。随即,在2018年11月末,华记环球再接再厉第二次向港交所递交了招股书,可惜的是这一次公司还是未能顺利过会。

华记环球设于澳门,承接业务包括建筑工程总承包、室内装饰工程设计与施工、品牌孵化等综合性建筑服务,是一家建筑工程企业。

澳门建筑施工市场相对集中且竞争激烈,其中前五大经营企业按收益计占总市场份额的29.9%,以澳门及其他地区占有重要地位的国际及香港建筑集团为主,就收益而言,华记环球于2017年在澳门建筑施工市场所占份额不足0.1%。

2017年,华记环球录得收益约297.3百万澳门币,占市场收益的3.7%,且按收益计属澳门第三大装修承包商。

三

作为澳门堂堂第三大装修承包商,为什么连续两次冲刺港交所未果?

于往绩记录期间,华记环球所有收益均来自澳门,提供(i)装修;(ii)建筑;及(iii)维修及维护方面的服务,自私营及公营部门承接项目。

华记环球作为澳门装修、建筑以及维修及维护工程的承包商,就新项目递交33份标书╱报价,合约价值约为4,936.3百万澳门币。截至最后实际可行日期,有21个装修项目,两个修理及维护项目及一个正在进行中或已获授但未开工项目。

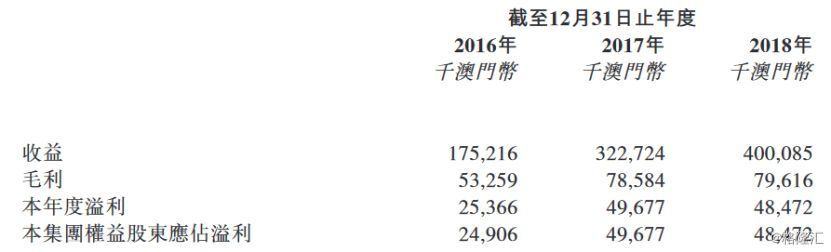

招股书资料显示,华记环球的收益由2016年的约1.75亿澳门元大幅增长至2018年的约4亿澳门元。最近三年,华记环球收益的复合年增长率高达50%。

在收益大幅增长的情况下,华记环球的溢利和毛利表现却不太乐观。

2017年,华记环球的净利润从2526.6万澳门元到4967.7万澳门元,同比实现了96%的大幅增长,但在随后的2018年,就出现了倒跌的情况,年内录得4847.2万澳门元,同比下滑2.4%。

毛利率也出现了逐年下滑的趋势,2018年毛利率为19.9%,较2016年的30.4%下降10.5个百分点,可见该公司的盈利能力下降主要是毛利率出现了问题。

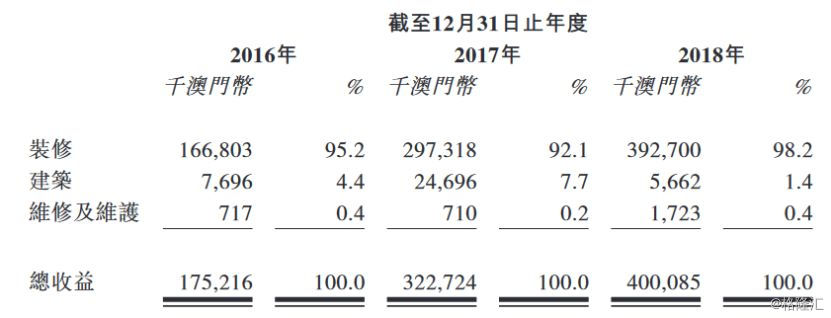

从收入来源看,装修业务是华记环球第一大业务,目前收入占比达98.2%。

按业务看,该公司的三项业务毛利率均呈下降趋势,其中核心的装修业务2018年毛利率为19.8%,逐年下降,较2016年下降10.6个百分点,基本和整体毛利率下滑幅度一致。

从收入的明细来看,截至2018年12月31日止三个年度,来自私营部门项目的收益分别约为76.8百万澳门币、163.1百万澳门币及323.0百万澳门币,分别约占各年总收益的43.8%、50.5%及80.7%。

来自公营部门的收入占比自2016年以来逐年下降,由2016年度的56.2%下降至2018年的19.3%。私营部门收入占比与公营部门相反,成为公司业绩连年攀升的得力功臣。

四

华记环球连续三次递表,也说明资金很紧张,除了盈利情况不客观外,华记环球还存在不少痛点。

本次募资主要用于澳门装修及建筑项目拨付资金;增加员工数目,购置装备和机器。

IPO那点事了解到,截至2018年12月31日止年度,华联创基、华记环球及群丰石材向其当时的股东宣派并结付为数80.0百万澳门币的股息。而2016-2018年度,这三年的股东应占溢利为123百万澳门币,相当于派息占近三年股东净利润合计的65%。

当前,华记环球的客户主要包括澳门政府、其他法定机构及总承包商,所有客户均位于澳门。招股书资料显示,在过去的2016、2017及2018三个财政年度,华记环球来自最大客户的收益分别占到其总收益的26.3%、23.2%及51.6%;而这三年来自集团前五大客户的收益已经占到74.3%、78.2%及91.3%。

值得注意的是,2017年度,华记环球在澳门建筑业每1000名工人的行业意外事故率方面高于行业平均数。对此,华记环球表示,此乃由于往年相比,集团于2017年成绩的建筑工地的工程相对较多,而非现有构筑物工程,而就性质而言,建筑工地发生意外事故的风险更高。

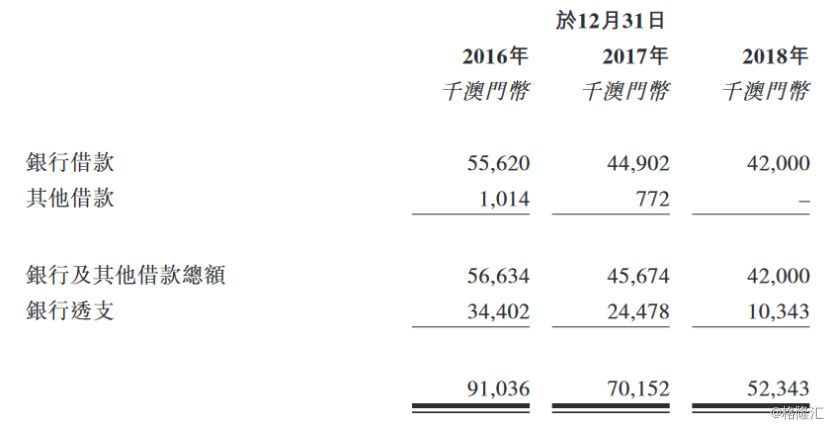

据招股资料显示,报告期内,华记环球的银行透支以及银行及其他借贷分别约为91.0百万澳门币、70.2百万澳门币及52.3百万澳门币。

对比澳门另外两家已经上市的建筑装修商奥邦国际(1615.HK)和德益控股(8522.HK),奥邦国际2018年底的资产负债比率为35.8%,德益控股2018年底的资产负债率为43.38%。

2016年至2018年,华记环球的资产负债比率分别为91.6%、70.8%及59.9%,远高于同行水平。

可以看到,第三次递表的华记环球仍然面临很多问题,如果此次上市成功,将有助于其业务进一步扩展全球市场,提升市场占有率和话语权,而不是仅仅局限在澳门这一“弹丸之地”。

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。