下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

现在若对熟悉保险行业的投资者发问,如果要下注中国保险业,除了直保公司龙头中国平安,还能选择谁?

在市场调整之际,一直默默无闻的再保险行业迎来新一轮爆发,更有望借助整个保险行业逆转之势,引来市场重新关注。而纵观内地和香港两市,有且仅有一家上市再保险企业,同时毫无疑问,也是中国再保险行业龙头公司,那便是中国再保险(1508.HK,以下简称“中再保”)。

中再保作为国内再保险行业龙头,经营历史已长达70年,公司早在2015年便已经成功登陆港股市场,不过上市后股价表现一直不乐观,至今盘整足足三年之久。当下随着整个保险行业迎来新变化,公司投资价值也开始逐渐凸显,而随着市场认知的加深叠加公司业务的提振,中再保也将有望迎来估值持续提升,不失为投资人值得关注的机会所在。

竞争格局之下,中再保是如何长期保持“领头羊”地位

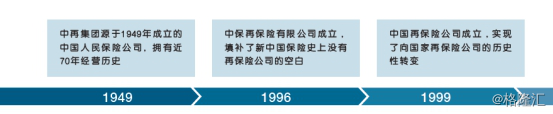

要提到国内再保险公司,必然想到中再保。中再保成立之初就承载着本土民族再保险业务发展壮大并积极与国际市场接轨的使命。

中再保与现在的中国人保、中国人寿同根同源,共同起源于1949年成立的原中国人民保险公司,至今已有70年不间断经营历史。中再保的成长与国内再保险的发展历程紧密相连。

在新中国成立之前,我国再保险业务多由外国保险公司控制,直至中国人民保险公司成立,分出再保险业务部分,国内再保险业务开始迅速发展。1995年,我国颁布的《保险法》第一百零一条规定:“除人寿保险业务外,保险公司应当将其承保的每笔保险业务的百分之二十按国家有关规定办理再保险。” 中国人民保险公司体制改革后,中国人民银行授权中再保履行法定分保职能。自此,国内再保险行业进入“法定分保”阶段,而中再保则进入“大锅饭”阶段,享受法定分保的政策红利。

(资料来源:公司官网资料)

2001年,随着中国加入WTO,外国保险公司或专业再保险公司在国内开设分部限制取消,瑞再、慕再、汉诺威再等国际大型再保险公司纷纷在中国成立分公司或子公司。同时,法定分保分出比例从2003 年起每年降低5 个百分点,至2006年完全取消,再保险市场化程度进一步推进。自此,中再保正式参与激烈的市场竞争。

2006年至今,国内再保险行业早已处于充分竞争环境。中再保一直以来同时与多家全球性再保险公司、200多家离岸再保险公司、70多家在境内开展再保险业务的直保公司展开全面竞争,凭借深厚的历史数据和技术积淀厚积薄发,始终保持国内再保龙头地位。

从国际行业格局上看,全球再保险行业集中度较高,格局相对稳定。近年来前十大再保险企业保费收入约占全球再保险保费收入的70%-80%。中再保位列全球前十大再保险企业,目前排名第八。

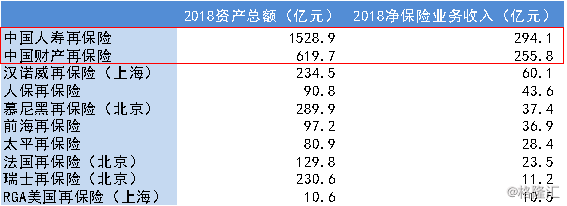

而从国内格局上看,公司是国内再保险行业绝对龙头。以下图中10家为目前国内再保险市场主要参与者,其中,中国人寿再保险、中国财产再保险均是中再保的控股子公司。

截至2018年12月31日,中国人寿再保险资产规模为1528.9亿元(以下如无特别说明,货币单位为人民币),净保险业务收入达到294.1亿元;中国财产再保险资产总额为619.7亿元,净保险业务收入为255.8亿元。可见,不管从资产规模或是市场规模,中再保都具备远超同行的优势。

(资料来源:CBIRC)

(资料来源:CBIRC)

通过梳理中再保成长脉络,可以发现公司身处完全开放、竞争激烈的市场环境下,仍能获得绝对龙头地位的因素主要有以下三个方面。

一是长期积累较高“护城河”,具备强大的数据与技术实力。再保险对资本投入、承保技术、数据积累、人才队伍等方面都有较高要求,资本、技术和人才壁垒较高,简单介入容易、真正要做强做大很难。中再保有70年不间断的经营历史,经历了70年的积累过程,在资本、品牌、数据、客户方面均具有深厚基础与优势。

二是强大的股东背景和雄厚的资本实力使中再保具备先发优势。中再保由中国财政部和中央汇金投资发起设立,截至2018年12月31日,中再保总资产为人民币3409.07亿元,净资产为人民币872.54亿元。凭借强大的股东背景及资本实力,中再保“天生”能获得更多的政府资源,与地震局、气象局、农科院等政府部门及研究机构建立战略合作关系,独家获取自然灾害等风险数据,这个优势其它竞争对手难以复制。

三是中国市场本土优势。与国际龙头对比,中再保背靠的中国市场是目前最具成长空间的市场之一。中再保在经营模式上与直保企业合作粘性较强,与众多国内直保企业建立了始于其成立之初的风险共担、利益共享的深度合作关系。多年以来,中再保已与90%以上的本土直保企业形成深度合作关系。

中再保作为一方“巨头”,其稳健及高息的特性早已被资本市场认可,当下的中再保正受益于行业因素转变,而背靠全球最具潜力的中国市场,此巨人正在阔步向前。

拨云见日,三大逻辑印证公司成长性正被激活

我们重点来看看中再保核心业务:保险业务。公司保险业务分为再保险业务和直接保险业务。其中再保险业务,又称分保业务,通常被认为是保险的保险,即保险公司以其所承保的风险责任向再保险公司投保,以达到分散风险、资本缓释等作用。

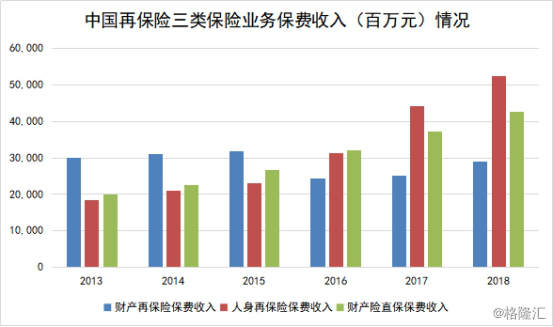

中再保的再保业务分为财产再保业务和人身再保业务。下图可以看到,人身再保业务保费收入占比在2017年开始成为公司收入比重最大业务,其次是财产直保业务和财产再保业务。以上三大业务则是公司最核心的三大业务。

(资料来源:公司年报)

下面我们分别结合行业变化分析公司三大核心保险业务成长逻辑。

( 1)“偿二代”阴霾消退,非车险再保需求驱动财产再保险板块业绩爆发

2016年“偿二代”正式开始实施,公司财产再保险业务受到较大影响。车险等风险较小的业务在“偿二代”规则下,风险因子较低,占用资本较少,导致直保公司车险分保需求直线下降,国内财险行业车险成数分保比例普遍下调;由于车险属于波动性小的优质业务,行业龙头中再保业务结构中车险占比较同业更高,因此2016年保费规模受到一定程度影响。

(资料来源:公司年报)

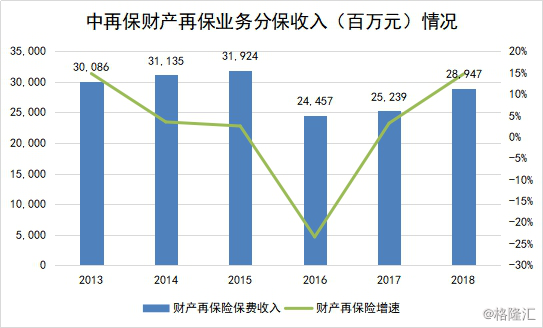

短期来看,政策因素对公司财产再保业务影响已消退。

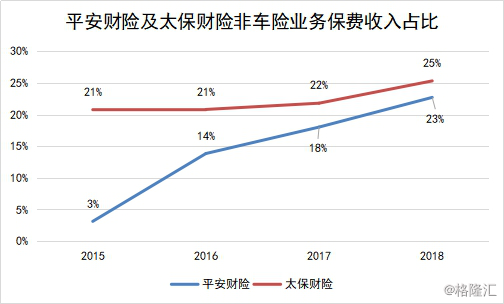

“偿二代”政策出台后,中再保财产再保险2016年收入出现明显下滑,但经过两年的业务结构调整,境内非车险业务分保需求快速增长已弥补车险分保需求下滑带来的负面影响,中再保财产再保险保费收入快速回升,“偿二代”政策对再保行业的积极影响日益显现。截至2018年年底,财产再保险保费收入为289.5亿元,增速高达14.7%。同时,财产再保险业务结构也发生了明显转变,2015年,车险占财产再保险境内保费收入超过60%,而至2018年年底,车险业务仅占境内业务总保费的35%,非车险保费占比已从2015年的40%快速提升到65%。

长期来看,直保市场非车险快速增长驱动分保需求增长,再保业务增长潜力可观。

2018年,境内直保市场车险保费占比66.6%,较上年下降4.7个百分点;车险保费增速4.2%,远低于市场11.5%的整体增速。2019年受汽车销量低迷、商车费改持续推进等因素影响,预计直保市场车险业务保费仍保持低速增长。受车险保费增速下降,经营普遍亏损影响,直保公司纷纷加大非车险业务拓展力度;同时,受益于政府职能转变、财政补贴、投资和消费需求拉动等积极因素影响,2018年直保市场非车险进入高速发展阶段,增速达29.8%,远高于财产险市场整体增速,非车险占比也明显提升。

一般来说,相对于车险,非车险(如企业及家庭财险、责任险、工程险等)业务资本消耗、承保能力需求、损失波动性都更大,对再保人的依赖更强,分出比率相对较高。未来,随着直保市场保费整体增长引擎和重心加速向非车险切换,将带动再保险市场步入新的增长周期,这对在境内市场拥有绝对龙头地位、强大数据及核心技术优势的中再保而言,无疑是双重利好。

(资料来源:保险公司历年年报财产险数据)

(2)寿险行业调整结束,再保行业迎来加速成长

再保市场发展直接依托于直保市场,两者在发展大趋势上趋同。近年“保险业姓保”不断推进,在市场结构调整中,储蓄型万能险种被限制,导致行业寿险及健康险增速从2017年开始出现下滑,直至2019年一季度行业增长才重回双位数。与此同时,境内人身险直保市场进一步回归保障本源,保障型险种增长迅速,“保险产品+健康养老服务”成为发展重要动力。

(行业数据来源:CBIRC)

中再保是人身再保险市场领域的绝对龙头,受益于分保需求较为旺盛的保障型业务增长,中再保人身再保险业务近年来迸发出强劲的成长势头。

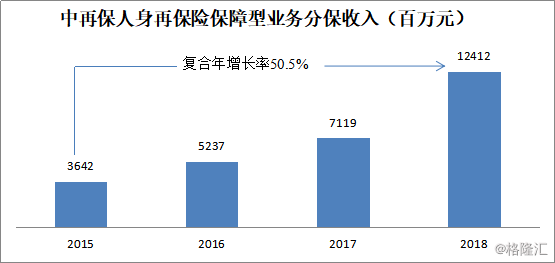

截至2018年年底,中再保人身再保业务规模保费为570.9亿元,同比增长26.3%,2016-2018年保费分别跨越300、400、500亿元大关。特别是保障型业务保持高速增长,2018年业务规模历史性突破百亿,同比增幅74.4%,2015-2018年保障型业务复合年增长率达50.5%。这同时也是资本市场最为看重的、利润率较高的优质业务。

其中中再保竞争优势源于:

a.最权威的定价能力:中再保是寿险行业基础设施重疾表、生命表的主要制定者,行业经验分析引领者,行业技术标准重要参与者;超过2亿数据样本,数据数量和样本范围位居行业首位;

b.最强的产品创新能力:近年公司“产品+”战略有效落地,与客户公司联手打造行业爆款产品,效益型中端医疗、自驾意外同比增长167.1%,打造新业务增长点;

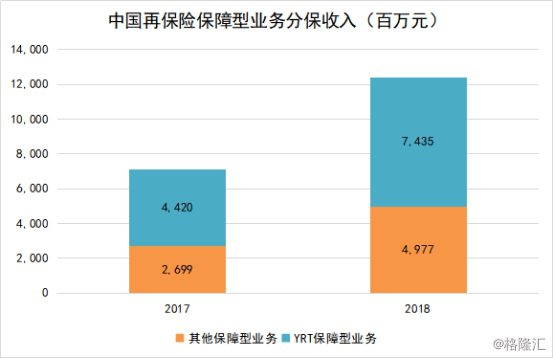

c.业务结构进一步优化,推动保障型业务快速增长,其中YRT(年度可续保)保障型业务迎合行业转型,2018年该类业务分保费收入增速达到68.2%。

(资料来源:公司年报)

目前,“保险姓保”趋势进入常态化,寿险行业高增长或将重临,保障型业务占比进一步提升,分保需求也将同步提升,所以,人身再保市场空间或进一步扩大,中再保作为行业龙头必将受益于此。

(3)“再保+直保”协同发展,受益险种结构调整

中再保旗下大地保险是主要负责财产险业务的公司。对于中再保而言,直保与再保险业务之间具有较强的协同效应,直保业务能为公司进一步规模扩张带来动力,同时也对再保险业务发展及创新提供支撑。

截至2018年年底,公司财险总保费收入为426.22亿元,同比增长14.4%,近四年复合增长率为16.9%,连续四年增速高于行业平均,呈现较高成长性。目前公司市场份额占比为3.61%,跃居行业第五。

截至2018年12月31日,大地保险非车险保费收入增速为54.3%,超过市场平均增速24.5个百分点。大地保险非车险保费收入占总保费收入比重为35.7%。

从结构上看,公司先于行业布局非车险财险业务。财险市场险种结构调整正在持续发酵,非车险业务发展将成为重要驱动因素,而大地保险有望受益于此。

(资料来源:公司年报)

众所周知,以往中再保在二级市场中一直处于“默默无闻”状态,投资者偏向将其看作稳定派息的投资集团。如今中再保这一巨人崛起,成长性爆发预期下,过去市场对其估值逻辑即将面临转变。

估值新低之下,中再保重估要件齐备

(1)成长性驱动估值回归

截至2019年6月20日,中再保估值再次落入历史最低区间,目前PB为0.65x,股价与上市发行价格相比腰斩近50%。从估值逻辑上看,由于以往公司业务受到财险业务影响较大,同时利润受到投资业务影响也较大,因此可用PB进行估值。

投资业务的β性导致公司PB值会形成周期性贬损,最近由于国际政治风险及市场下行风险加大导致中再保估值再次下跌。

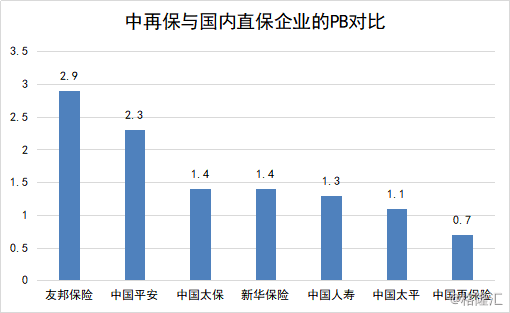

对比国内直保企业,中再保依旧处于十分低估的区间。相比而言,这些国内直保龙头利润受到投资端的影响并不比再保险企业小,因此,中再保如今被低估的因素并不在投资端,而是在承保端。

(资料来源:公司年报)

回顾以往公司PB估值,长期仍能保持0.9x-1x合理区间,可见公司从2017年开始估值持续下滑的核心因素仍是市场对公司业务成长性分歧。

而目前在行业转型驱动下,中再保业务成长性有望激发,而这一幕曾在中国平安身上发生。中再保估值面临重估的因素总结如下:

a.公司稳固的龙头地位,以及在数据、管理经验的积累远超直保行业;

b.除了受益于直保行业保持高速成长,随着行业结构调整,风险类别更高的保险更依赖于再保,中再保激发的成长性有望超越直保行业;

c.旗下财险直保业务也受益于行业发展。

(2)对标国际同行,估值具备提升空间

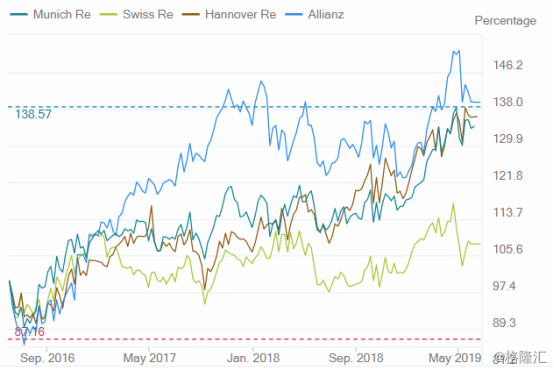

从”再保+直保”发展路径上看,中再保对标的国际龙头再保险企业为慕尼黑再保险和瑞士再保险。慕尼黑再保险、瑞士再保险近年股价一直保持平稳上升趋势。

国际再保龙头股价:

(资料来源:慕再公司官网)

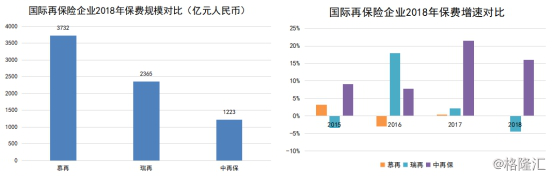

从保费规模上看,虽然慕尼黑再保险和瑞士再保险市场规模比中再保高,但是从增速上看,两大国际再保险巨头保费规模已经多年停滞;相反,中再保持续保持加速增长趋势。其中主要因素在于,中再保背靠国内市场,而我国保险市场是目前国际上最具成长性的市场之一。

(资料来源:公司年报)

看完收入端,再看利润端。对比企业ROE值可见虽然三家公司都具备周期性,但是国际龙头的利润波动更大,2017年受巨灾影响ROE最低跌到1%附近。中再保过去四年平均ROE为8.1%,甚至高于这两大再保险巨头。这表明相比国际龙头,中再保利润增长更为平稳。

(资料来源:公司年报)

从PB估值上看,公司过去均值与同行区间相近,但是从2018年开始,公司估值持续下降,最低跌破0.7x。这现象在上述两大国际再保企业中并未出现过,即使处于利润低谷,国际再保仍有接近0.9x的PB估值。

相比国际同行,中再保至少有望回归1x的PB估值水平,因而估值有40%-50%上升空间,且同时利润更稳定,且更具成长性,表明中再保应赋予更高估值水平。

估值见底,迎接困境反转机遇

中再保是一家经营历史悠久的国有企业,其主要经营的再保险及直保业务在行业内都保持着较高成长潜力,主要得益于以下三个方面:稳固的行业龙头地位、三大保险业务巨大成长空间、强大的风险管理能力。这种优势背后对投资人而言也预示着其巨大的投资机会,因此,可以说若要投资中国再保险行业,中再保必定是最优选择。

回归到估值层面,在近年行业“偿二代”实施等政策监管因素影响下,中再保业务发展及估值都受到不少压力。公司如今PB为0.7x,处于低估状态,除了印证公司投资价值之外,当下时点也属于中再保实现“困境反转”的重要转折,我们判断公司在经营及业务发展方面早已走出了低谷,此时股价与估值已比其发展状况明显地显示出滞后性,这也给聪明投资者带来了历史性机会。

最后,笔者想给投资者再次回顾一下已故德国股神科斯托拉尼讲述的主人与狗的故事:有一个主人带着狗在街上散步,像所有的狗一样,这狗先跑到前面,再回到主人身边。接着,又跑到前面,看到自己跑得太远,又再折回来。整个过程里,狗就这样反反复复。最后,他俩同时抵达终点,主人悠闲地走了一公里,而狗跑来跑去,走了四公里。

这个故事中的主人就是经济(或业绩),狗则是股市(或股价)。

从长远看来,公司经营业绩和股价走势相同,但在过程中,却有可能出现完全相反的方向,有时候股价先行,但有时候,股价是可以落后于最重要的“主人”,而在这时候不妨多想起科斯托拉尼的隐喻,该跟随“狗”,还是跟随“主人”,答案又是多么显而易见。

还是回到最初的发问,如果要下注中国保险业,中国再保险会不会是投资者一直在寻找的下一个价值洼地?