下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

目标价:285.00美元

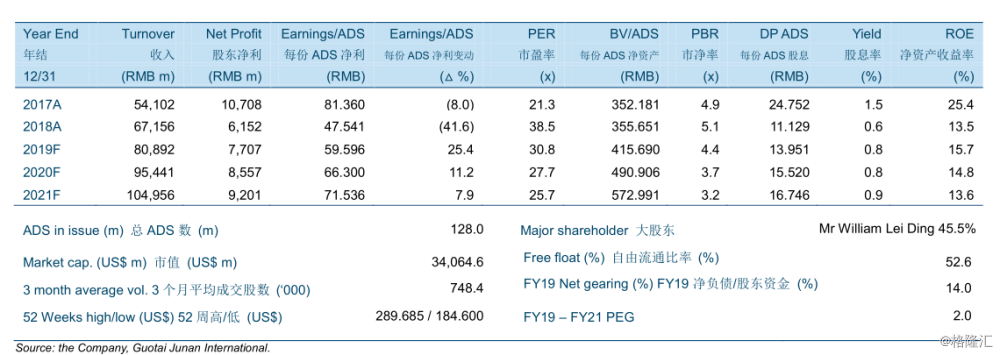

网易2019财年第第1季度股东净利润超过市场预期66.9%,主要由于高于市场预期的游戏收入与高效的成本控制。由于在线游戏服务与电子商务的毛利率上涨,公司毛利率同比上升2.1个百分点至44.1%。

我们预计2019财年至2021财年在线游戏服务长收入将分别增长11.7%/11.4%/7.3%,因国产与进口游戏版号审批重启与预计较强的游戏储备。在线游戏服务收入于2019财年1季度同比增长35.3%,与去年同期相比上升53.7个百分点。

我们预计2019财年至2021财年的电子商务将分别增长26.2%/25.5%/15.1%。2019财年1季度的电子商务同比增长28.3%。毛利率预计在2019财年至2021财年分别为40.0%/39.0%/38.8%。在有效的成本控制下,经营利润率在2019财年预计将得到扩张。

我们设定投资评级为投资评级为“买入”,,目标价为为285.00美元。由于较强的游戏储备与有效的成本控制,我们相信公司仍然可以维持其盈利势头。2019财年至2021财年非GAAP净利润预计分别同比增长24.1%/13.2%/9.3%。新的目标价对应33.0倍的2019财年市盈率、29.7倍的2020财年市盈率以及27.5倍的2021财年市盈率。