下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:姜超、于博、陈兴

来源: 姜超宏观债券研究

供需均现改善

——实体经济观察2019年第23期

(海通宏观姜超、于博、陈兴)

摘 要

中观高频数据显示,6月以来,经济整体改善。一是终端需求普遍回暖,地产销量增速再现反弹,乘用车批发转弱,但零售走强。二是工业生产有所改善,虽然主要行业开工率涨跌互现,但发电耗煤降幅明显收窄。

5月工业投资均较疲弱,消费受到假期错位影响有所提振。6月供需均现改善,积极因素也正在逐步显现。一是5月财政、税收收入增速转负,意味着减税效果已经显现。二是美联储会议预示降息周期将近,海外宽松周期重启,这将令国内货币政策具备更充分的应对空间。三是中美经贸团队沟通重启,也有利于贸易摩擦所带来紧张情绪的缓解。

需求:下游地产、家电、纺服、批零反弹,乘用车弱改善。中游钢铁平稳,水泥走弱,化工改善。上游煤炭分化,有色改善。交运回落。

价格:5月70城房价环比升同比降,上周国内生资价格普遍下跌,国际油价回落。

库存:下游地产、乘用车去化。中游钢铁、水泥、化工回补。上游煤炭去化,有色分化。

下游行业:

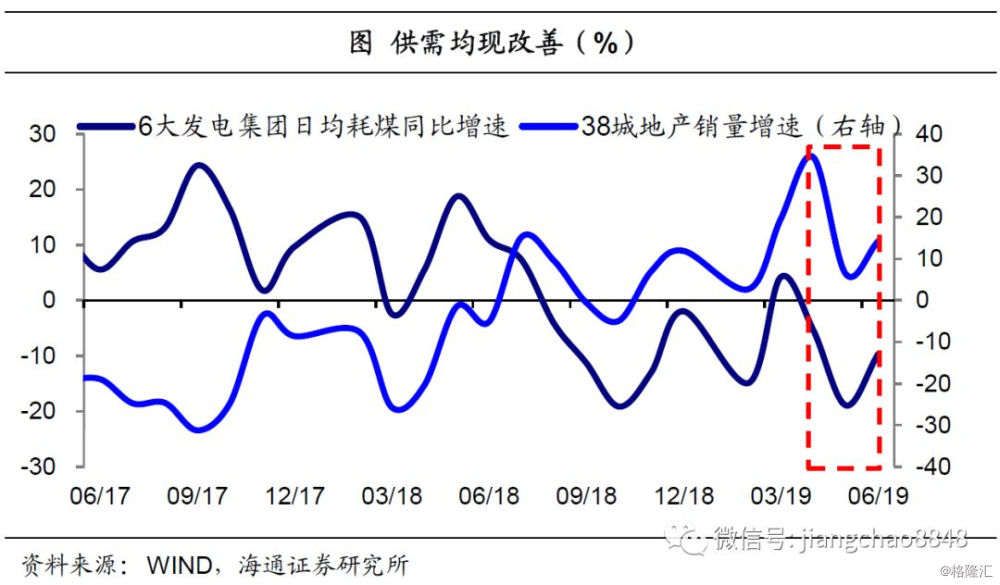

地产:5月地产销售量跌价稳,6月上中旬38城地产销售反弹。5月地产销售量跌价稳,全国商品房销量同比增速下滑转负至-5.5%,且高、低线级城市销量增速同步下滑,70城房价环比升至0.7%、同比降至11.3%,整体保持稳定。而受销售低迷、地价高企影响,5月土地市场仍较冷清,土地购置面积增速虽略有回升,但跌幅仍达31.9%,百城土地成交面积增速和溢价率双双回落。高频数据显示,6月上中旬38城地产销量增速升至14.2%。一方面,去年同期基数较低。另一方面,房贷利率持续下行背景下,终端需求也在逐渐筑底。

乘用车:5月汽车产销分化,6月前两周乘用车零售强批发弱。5月汽车产销走势分化,限额以上汽车零售增速回升转正至2.1%,但产量跌幅仍在扩大,全国汽车产量增速降至-21.5%,指向需求回暖、生产仍冷。一方面,“五一”假期错位,导致基数偏低,对零售增速形成支撑;另一方面,“国五”清库也带动零售走强,以及经销商库存显著去化。高频数据显示,6月以来,乘用车零售继续走强,批发较弱,6月前两周乘联会乘用车零售增速回升至0%,批发增速降至-33%,但受端午假期和高考影响,厂家产、销均较疲弱。

家电:5月家电销售反弹、生产转弱,空调厂家销量增速转负。5月家电销售反弹、生产转弱。需求端,5月限额以上家电类零售增速升至5.8%,较4月有所回升但仍远不及3月,而累计增速仍处下行通道。生产端,5月三大白电产量增速涨少跌多,其中空调和冰箱产量增速因高基数回落,分别降至6.4%、0.6%,而洗衣机产量增速升至19.8%。厂家层面,5月产业在线空调厂家销量增速因基数走高而下滑转负至-6.9%,库销比升至0.54。

纺织服装:5月限额以上纺服零售增速转正,主因假期错位。随着去年同期基数走低,5月限额以上服装鞋帽类零售同比增速转正至4.1%,但反弹仍未达到3月增速水平。年初以来纺织服装类零售增速走势波动较大,主要受到假期错位因素的影响,去年假期三天中有两天在4月、一天在5月,而今年假期四天全在5月,这使得4月基数要高于5月,整体看行业景气依然不强。

商贸零售:5月社消零售增速有所回升,汽车零售增速转正。受“五一”假期错位影响,5月消费增速明显回升,社消零售总额同比增速和限额以上批零增速分别升至8.6%、3%,但4、5月综合来看,社零增速较3月仍略有回落。5月分品类看,必需消费增速涨多跌少,而可选消费增速普遍回升,特别是汽车类零售增速回升转正,石油及制品类零售增速也有反弹,带动消费增速整体上行。

中游行业:

钢铁:5月需求稳、生产落,上周钢价跌、社库补、开工率降。5月全国粗钢产量增速回落至10%,而表观消费量增速在高基数背景下,稳定在11.9%,指向需求稳健、生产转弱,而这也带动钢企库存去化。上周钢价螺纹、热板均跌,吨钢毛利同步下行。需求端,上周钢材社会库存回补,指向终端需求转弱。生产端,上周高炉开工率下滑至71.1%,且同比转负,指向生产也同步放缓。

水泥:上周全国水泥均价下行,库容比低位但延续回升态势。上周全国水泥均价下行,环比增速跌幅扩大至1%,库容比虽在低位,但持续回升至58.8%。5月全国水泥产量同比增速升至7.2%,6月中旬,受持续降雨、高考和农忙影响,下游需求继续减弱。南方地区企业出货量下滑1-3成,价格普遍回落,北方地区因夏季错峰停产且需求相对稳定,价格有一定提升,但整体仍低于南方。分区域来看,华北、东北、西北地区均现上调,而华东、中南和西南有所下调。

化工:上周PTA产业链价格涨、开工率升,涤纶POY去库存。5月乙烯、化纤产量增速一升一降,行业产销有所分化。上周化纤产业链产品价格继续反弹,负荷率也是涨多跌少,其中PTA工厂、聚酯工厂负荷率均处历年同期高位,而涤纶POY库存再度回落至8.5天,并处在历年同期相对低位,均指向供需格局向好。

电力:5月发电、用电增速均降,6月上中旬发电耗煤降幅收窄。5月发电量、工业用电量增速分别下滑至0.2%、0.5%,印证5月工业增速回落,指向生产转弱。高频数据显示,6月上中旬六大集团发电耗煤同比增速-9.7%,较5月降幅收窄。6月以来,汽车、钢铁开工率仍处历年同期相对低位,化纤开工率上游旺、下游冷,均指向工业生产好坏参半。

上游行业和交运:

煤炭:上周煤炭价格涨跌平互现,电厂煤炭库存天数回落。5月原煤产量增速升至3.5%,较4月明显反弹。与5月底相比,上周煤炭价格涨跌平互现,其中动力煤价略有回落,无烟煤微升而焦煤价格走平。6月前19天六大集团发电耗煤同比增速降幅收窄,带动煤炭库存去化,上周电厂煤炭库存天数下降至25.7天,但仍处于历年同期新高。上周秦皇岛港口煤炭库存也有所回落。

有色:上周LME铜、铝价格均升,铜库存升、铝库存降。上周LME铜、铝均价回升。智利国家铜业公司旗下铜矿与工会的劳资谈判失败,铜业公司表示接下来几年预计裁员超千人,目前工会已开始罢工,上周铜价均值回升。俄铝计划发行债券为其公司新建铝冶炼厂融资,此前因遭遇制裁该计划被迫推迟,上周铝价均值微幅回升。随着美联储降息预期的增强,对有色金属价格或将有所推升。

大宗商品:上周原油价格回落,CRB指数下行,美元指数微降。上周Brent、WTI原油均价小幅回落。三大国际能源机构均下调全球能源需求预测,两艘油轮在阿曼湾疑似遇袭令中东局势升温,沙特、俄罗斯等多国能源部长表示OPEC+将达成延长减产行动协议。上周CRB指数均值下行。美国5月CPI回落但核心销售零售环比超预期回升,上周美元指数均值微降,6月美联储议息会议后,降息周期渐进,美元指数承压。

交通运输:5月铁路货运量增速有所回落,上周BDI降、CCFI升。5月铁路货运量增速降至6.5%,一方面,去年同期基数较高,另一方面,工业生产也有所放缓。上周集运表现优于散运,BDI指数下降而CCFI指数回升。海岬型船舶平均租金环比下降0.5%,巴拿马型船舶平均租金环比下降9.3%,超灵便型船舶平均租金环比下降2.2%。上周公路物流运价指数微升。