下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

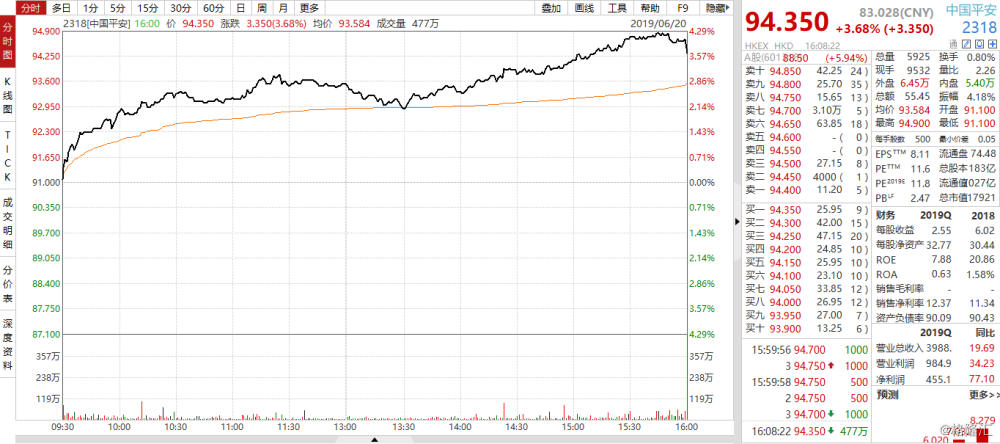

今天,中国平安(02318.HK/601318.SH)A股与港股双双创历史新高。平安A股大涨5.94%,收盘价为88.50元;而平安港股今日最高触及93.350港元,涨幅3.68%,日内高点94.900创历史新高。

与平安新高交映成趣的是,大洋彼岸,十天前,2019年6月9日,美国科技巨头微软股价创历史新高,报收131.40美元。

当日,微软市值突破1万亿美元大关,超过其竞争对手亚马逊和苹果,成为目前全世界市值最高的公司。

若放在五年前,几乎不会有人相信这个结果。毕竟那个时候,人们普遍认为,微软是受到“创新者窘境”困扰的公司,甚至是一个“专门给电脑打补丁”的夕阳企业。

5年之后,微软不仅没有成为夕阳产业,反而再度崛起,登上全球市值榜首。与远在大洋东岸的互联网巨头相比,微软的市值是阿里、腾讯和百度三家的总和。

的确,大型企业的转型之路,从来都不容易。同样,对于资本市场来说,如何正确地为转型中的大型化集团化的公司估值,也是一件不容易,甚至是容易出错的事情。

对于转型中的公司,目前的估值体系难以预测未来,而厌恶风险的市场环境下,给出估值的时候往往趋于保守,甚至会不如转型前的同类型公司。

我想说,中国平安,就是这样一家正在转型且被市场过于低估的公司。

市场目前对中国平安的估值体系,仍然保守地遵循对保险公司的认知逻辑,即内含价值加新业务价值乘以倍数的模式。

然而事实上,从20年前开始,中国平安已经开始走综合金融集团的路线,而最近十年间,更是锐意进取,积极从事科技转型;目前,单纯保守地把平安当做金融企业,已经不足以反映其价值的全部,更不要说再叠加进去科技赋能对在未来的加速度了。

那么,问题就来了,作为一家纯粹的金融综合企业,平安的合理估值在哪里?如果叠加科技赋能的因素之后,未来的估值前景又将如何呢?

1. 金融估值的强大根基——新业务价值

按照目前市场对保险公司的估值方式,一般认为,保险公司的市值由“内含价值”和“新业务价值”乘以倍数这两部分组成。而“内含价值”中,除了净资产以外,也是由过去的“新业务价值”转化而来。

因此只要抓住了“新业务价值”这个核心因素,就把握住了保险公司估值的灵魂。

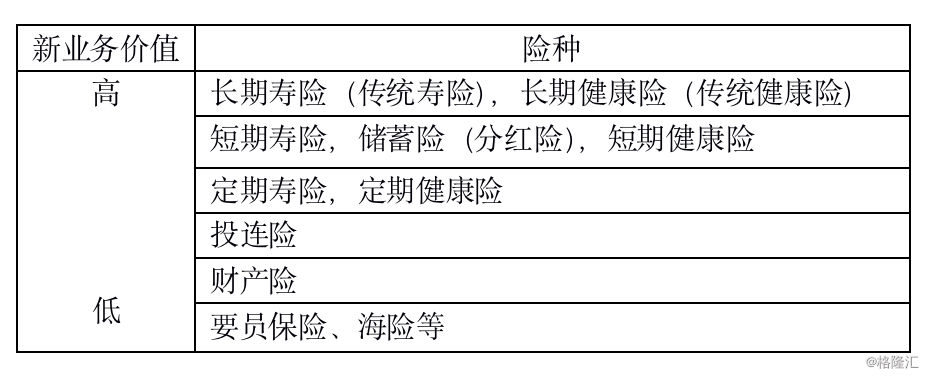

保险公司的收入来源于保费,而对于同等的保费,如果险种不同,那么所形成的“新业务价值”可以天差地别。

举个例子,10000块的保费收入,如果是寿险,也许业务价值会是5000,而如果是车险,则业务价值是0。不是说车险没有价值,而是说车险,就保单而言,不会对公司的资本市场估值带来直接增益。

这是理解保险公司与其他公司最大的不同之处。总体来说,从险种的角度,寿险的新业务价值大于财产险,期缴大于趸缴,年期越长的险种新业务价值越高。

中国保险业经历了从世纪初到2016年的野蛮生长阶段,随着“正本清源”、“保险姓保”等监管政策的落实,以及新会计准则的实施,许多保险公司的发展踏入新阶段。

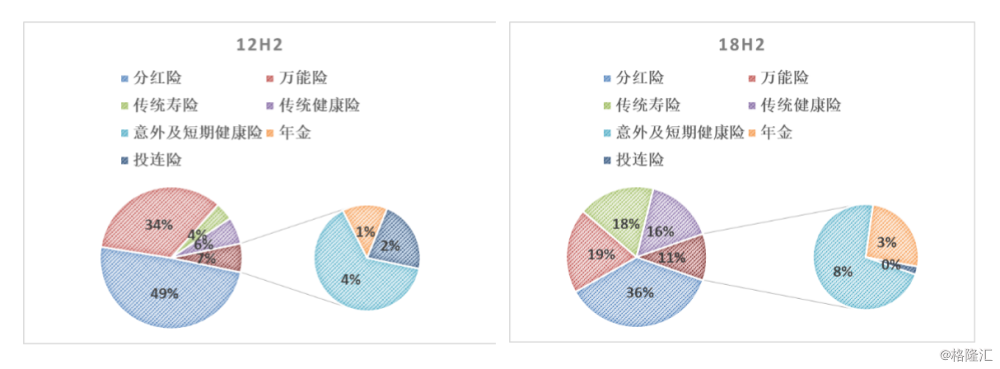

从下面两张图的对比中我们看到中国平安在最近6年时间中险种的分布,从早先的极度依赖分红险和万能险,逐渐演化为分红险、万能险、传统寿险、传统健康险并立(分红险占比仍稍高)的局面。

业务价值较高的“传统寿险”、“传统健康险”的比重明显提升,而业务价值偏低的“投连险”等险种逐渐淡出。这意味着,在同等保费收入的情况下,目前的收入结构对于公司资本市场估值的提升有更直接的助益。

例如2018年,由于保单收入结构优化使得“新业务价值率”明显提升,在新业务规模保费稍有下滑的情况下,仍能做到“新业务价值”维持增长。(见上表)

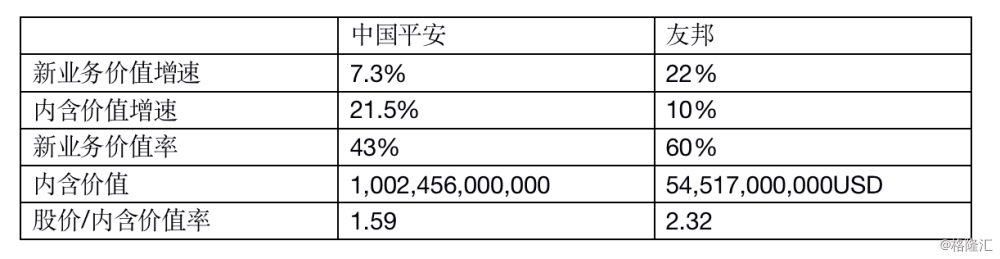

鉴于港股市场一向以友邦保险作为内险股的对标产品,那么我们把平安和友邦的关键指标做一对比,看看平安的优势在哪里。

尽管目前平安的新业务价值率暂时落后友邦,但随着中国的保险业回归本质,保险姓保,以及产品销售方向朝着传统寿险以及健康险类等险种回归,未来新业务价值率追平甚至超过友邦是大概率的。

而新业务增速的暂时回落,与最近两年宏观下行的大背景不无关系。中国目前保险渗透率较低,人均保单数量尚不足1张,与发达经济体相差较远(例如香港平均每人3张保单,日本人均保单数量高达7张!)。

随着中国居民保险意识的觉醒,保险业未来增长的前景广阔。中国平安的新业务增速会重新提升上来。

目前,市场对友邦的PEV估值为2.3倍,而平安只有1.6倍,存在一定差距。随着新业务与新业务价值的提升,平安的PEV估值有望与友邦看齐。

2. 生态战略的价值飞轮——科技赋能术

除了保险业务PEV估值提升之外,科技转型带来的估值体系巨变,将是平安估值提升的另一个重要的决定性因素。

2019年,新中国成立70周年。对于中国平安来讲,则是第四个“十年发展规划”的开局之年,也是战略转型的关键之年。

2019年,中国平安的集团品牌标识从“银行·保险·投资”变为“金融·科技”,更清晰地将“金融+科技”定义为核心主业,并致力于成为国际领先的科技型个人金融生活服务集团。

目前,中国平安已经在金融科技和医疗科技领域进行了10年的耕耘,站在当下,当年的科技“种子”已经生根发芽,开花结果。

截至2018年12月末,平安的科技专利申请数较年初增加9,021项,累计达12,051项,其中PCT及境外专利申请数累计达3,397项,科技成果全面覆盖人工智能、区块链、云等核心技术领域;在“2018年全球金融科技发明专利排行榜”中,平安排名第一。

在“金融+科技”、“金融+生态”的战略规划指引下,平安将创新科技聚焦于大金融资产、大医疗健康两大产业,深度应用于传统金融与“金融服务、医疗健康、汽车服务、房产服务、智慧城市”五大生态圈,加快科技成果转化,科技板块利润贡献大幅提升。

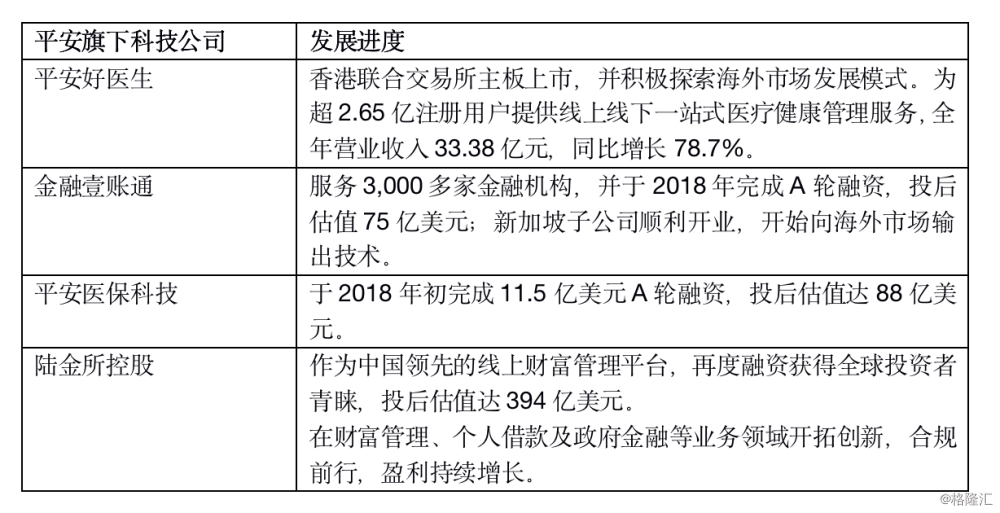

在金融科技、医疗科技领域持续探索创新商业模式,从无到有创立的多家创新型科技公司,取得了稳健、较快的发展,多家创新科技公司顺利完成融资,进一步充实壮大了发展实力。

陆金所、平安好医生、金融壹账通、平安医保科技、汽车之家等公司飞速发展、捷报频传,充分体现出了平安在金融科技与医疗科技领域的成就与实力。

此外,通过“一个客户、多种产品、一站式服务”的综合金融经营模式,依托本土化优势,践行国际化标准的公司治理,平安持续推动“科技赋能金融、科技赋能生态、生态赋能金融”,为1.84亿个人客户和5.38亿互联网用户提供金融生活产品及服务。

上面这张表,载列了2018年三季度平安的金融科技与医疗科技一些独角兽公司的估价。简单做一个加总可以看到,这些估值加在一起,是当时平安三季度归母权益的4.1倍。而当前市场对平安的估值完全没有体现这些科技公司对公司潜在估值提升的效应。

总结而言,科技之于平安,就像一个内嵌的看涨期权,其估值提升的效应会在未来的某个时刻发生。当下人们似乎还在沉睡,或者是“装睡”,但是一旦多数人觉醒的时候,科技之于平安的估值提升,也许会在极短的时间内完成。

有人会说,平安现在已经新高了,还值不值得追?

我想说的是,平安的估值体系在正在发生深刻巨变。即便把平安仅仅看作综合金融公司来看,当前的估值已经是合理低估;那么如果考虑到科技转型对未来估值提升的“看涨期权”效应,那么当前的低估就不是一星半点了。

3. 结语——下注平安,一场长算远略

昨天与前天,中国平安两次通过集中竞价方式,共计回购1650万股A股股份,花费13.72亿人民币。

两次回购点燃了市场的信心,从今日的股价表现来看,市场对此次回购是非常买账的,其背后,也是对平安投资价值的终极认可。

(中国平安A股(601318.SH)今日分时股价图)

(中国平安港股(2318.HK)今日分时股价图)

当前全球局势动荡,股市大起大落。中国平安在这个时间点启动回购,无疑昭示了管理层对公司价值的信心。信心一方面源自公司不断提升的新业务价值率,另一方面源自公司突飞猛进的科技转型赋能。

目前平安A股的股价,与此次回购的目标价上限(100元)仍有15%左右的空间,未来平安仍有继续回购的可能性。面对此况,于投资者而言,最靠谱的投资方式,也许就是跟着公司的管理层一起下注平安的未来了。