下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 国泰君安总量团队

来源:国泰君安证券研究

美联储“失去耐心”了。

北京时间6月20日凌晨结束的议息会议上,美联储决定将利率维持在2.25%-2.5%的区间,但在会后声明中删除了“保持耐心”的措辞,并表态“采取适当措施来维持经济的扩张”。

在美债收益率倒挂、贸易局势不确定、非农就业数据大幅低于预期、通胀数据疲弱、欧洲局势不稳等诸多负面因素影响下,叠加此前鲍威尔讲话提及“对必要时降息呈开放态度”,市场对于美联储的降息预期越来越强烈。

01

降息背景:经济的不确定性

美国方面,近期联储官员密集发声,整体偏鸽。

在议息会议之前,6月初鲍威尔的讲话非常明显地就“利率下行”趋势与公众进行沟通和预期引导,市场预期开始从加息收尾变为年内降息开启。

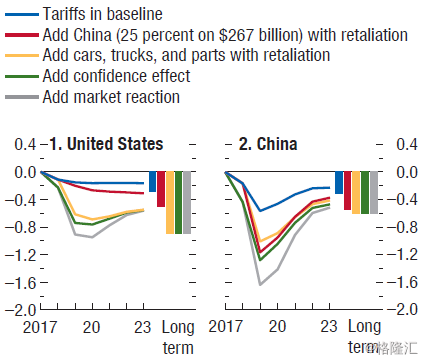

国泰君安宏观团队认为,当前美联储转鸽是出于贸易谈判不确定性和可能的经济负向冲击的担忧。按照IMF在Outlook中的展望,中美互加关税对于美国的GDP影响可以达到1个百分点。

从量级上来看,相对于美国经济的3%左右年增速,这意味着GDP增速可能下滑至2%以下,经济增速放缓三分之一左右。

贸易摩擦或对中美经济产生显著影响

数据来源:IMF,Wind,国泰君安证券研究

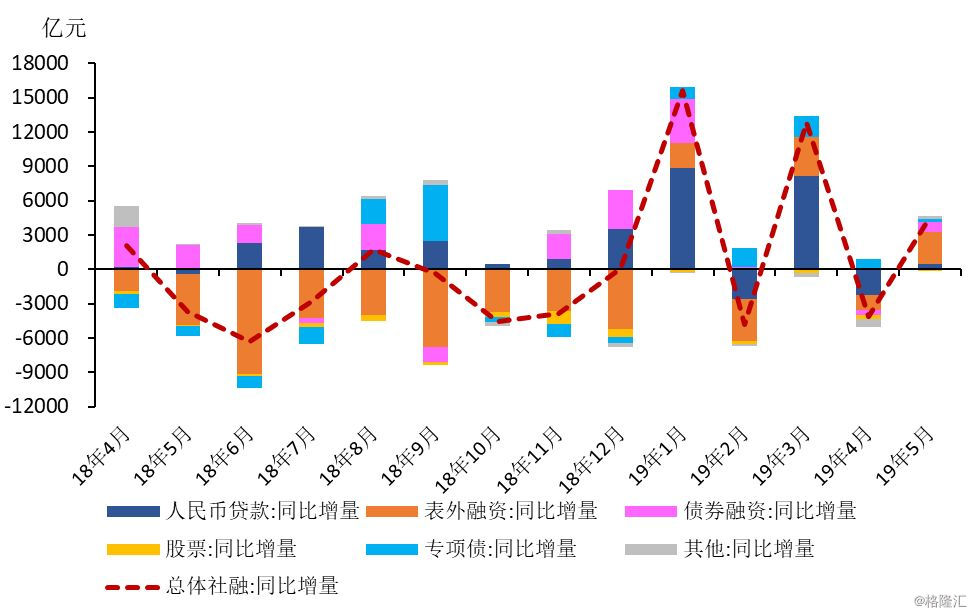

而在中国方面,信贷对经济的“贷”动作用也正在显著减小。根据5月的经济和金融数据,可以看出当前监管层的一个主要隐忧是企业中长期融资和投资意愿疲软。

信贷数据上,企业部门整体贷款同比增量已经两个月为负,其中的中长期贷款本月同比更是连续4个月为显著的负;而社融中直接融资的同比增量今年以来也较为疲软,透露出当下企业融资、进而投资都不积极。

反映到实体经济上,5月整体制造业投资增速虽小幅上行,但与贸易摩擦有关的通用设备和食品行业增速均持续下降。

5月社融数据同比改善

主要靠表外的拉动

资料来源:Wind,国泰君安证券研究

中国人民银行行长易纲6月7日表示,如果中美贸易摩擦升级,中国有足够的政策空间来应对,包括调整利率和存款准备金率。

基于生产数据持续乏力的表现,后续为了对冲贸易摩擦带来的不确定性影响,国泰君安宏观团队判断货币政策会是手段之一,中国货币政策“降息”的空间正在慢慢打开,降息时间提前的概率正在增大。

02

降息条件:就业、资本市场和通胀

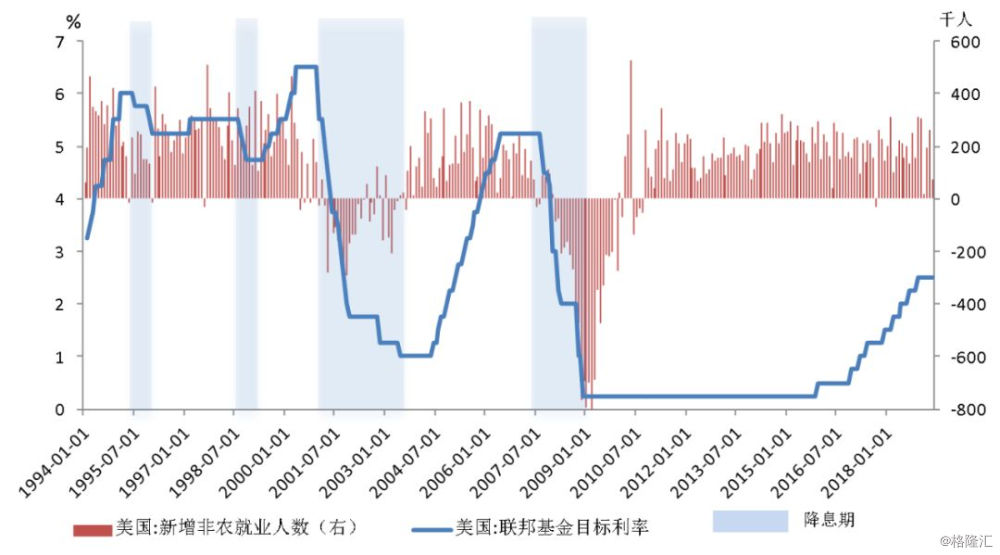

总结美国过去20多年的4轮降息周期(1995年下半年、1998年下半年、2001年初到2003年中期、2007-2008年),国泰君安策略团队发现,历史上催化美国降息的因素主要有三点:

一是就业,若就业明显恶化,则美联储会比较迅速行动;

二是金融市场状况及其连带的金融条件,如1987年美国股市暴跌,这里包括外围的风险;

三是通胀。

那么此次的催化剂会是什么?

就业指标?

作为美联储最为关注的指标之一,就业市场对于判断美联储货币政策变动的重要性不言而喻。

从就业指标上,除了1998年受外部影响的短暂降息外,其他三次降息前,非农数据均出现明显恶化,单月或多月出现新增就业人口为负,也即就业人口下滑的局面。

1994年以来美联储每次降息

都伴随非农就业的显著持续恶化

数据来源:Wind,国泰君安证券研究

根据美国劳工部的数据,美国5月非农就业人口增加7.5万人,创出三个月最低水平,不及预期(18万)的一半,前5个月的非农就业均值为17.2万人,低于去年均值的20万人。

非农就业出现下降初期,不一定意味着经济立即进入衰退,但美联储可能会因此相机而动。

金融指标?

从美联储历次议息会议声明中可以看出,美联储重视金融市场的波动。

在历次金融危机或者股市暴跌中,如果金融市场波动触发到流动性危机,为遏制风险进一步蔓延,美联储会采取宽松政策予以干预,如在1987年(股市下跌引发流动性危机)、1990年(美国银行信用危机、日本金融危机)、1998年(东南亚金融危机、拉美危机)、2000-2002年(互联网泡沫)、2008年(次贷危机)中,均可以看到美联储降息的身影。

金融市场波动

逐步纳入美联储“利率周期”框架

数据来源:国泰君安证券研究,CEIC

通胀指标?

通胀是美联储调整利率区间时关注的核心指标。

一方面,通胀反映了实体经济的冷热情况,实体经济繁荣,通胀趋向走高,联储货币政策倾向收紧,抑制经济过热与物价上涨,反之亦然;另一方面,通胀链接利率,影响不同类型资产定价,对金融市场造成影响。

从经验来看,通胀低于联储2%的目标利率水平,则存在降息、刺激经济的空间,且通胀水平越低,利率下行的空间越大;反之,通胀高于联储2%的目标,联储为维持物价稳定,倾向于加息抑制过热的经济活动。

2018年下半年以来,美国通胀持续下行,CPI、PCE同比最低分别跌至1.5%、1.3%,低于美联储2%的通胀目标。与此同时,受贸易紧张局势及全球增长不确定性影响,原油价格大幅下跌,对通胀产生拖累;另一方面,薪资增速放缓亦降低了服务对于通胀的拉动。

此外,从大类资产表现来看,也不同程度地隐含了降息预期。其中,美国十年期国债收益率反应得最为充分,市场预计2019年底概率最高的情形为降息两次(降息至1.75-2%概率接近40%)。

资和原油价格

增速回落,压制通胀

数据来源:CEIC,国泰君安证券研究

在六月初鲍威尔讲话前,美联邦利率期货隐含的降息时间点在9月份,讲话后则是提前到了7月份。

在这种情况下,与“降不降”相比,更重要的问题是“什么时候降”。

03

何时降息:好雨知时节

通过对降息条件的进一步深入分析,在降息时间点上,国泰君安宏观团队与市场预期的三季度不同,认为四季度的概率比较大,即降息的时间点可能晚于市场预期。

原因一方面在于美国当前就业指标尚处下行初期,另一方面金融条件尚属宽松,降息紧迫性不强。

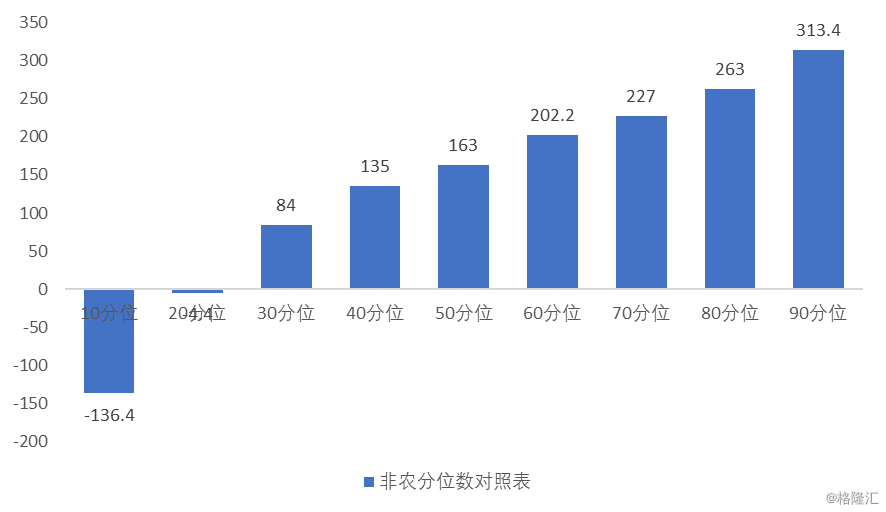

就业数据上,非农就业数据较2018年趋势走弱,但如果以2011年以来情况看,当前17万的就业水平大致处在1/4分位数(14.4万人)到1/2分位数(19.5万人)之间;同时,当前失业率处在3.6%历史低位,劳动参与率稳定在63%上下,仍处于充分就业状态。

1994年以来非农就业分位数对照表

数据来源:国泰君安证券研究,CEIC

非农数据反映当前就业市场开始边际走弱,结合PMI数据年初以来逐渐走弱,可以判定当前处在经济回落初期,下行压力尚属温和,就业市场还未出现大幅恶化。美联储还处在经济观察期,警惕内外部风险和压力,但还未有紧迫因素或极大压力触发降息。

金融指标上,美股标准普尔500指数波动率为16.3,处在历史中位数与3/4分位数之间(1990年有统计数据以来),自4月份以来呈现上升态势。未来面临贸易局势以及美国大选的不确定性,参考2017年以来贸易冲突以及历次大选进程中VIX波动情况,预计VIX将进一步抬升,有利于美联储进一步宽松。

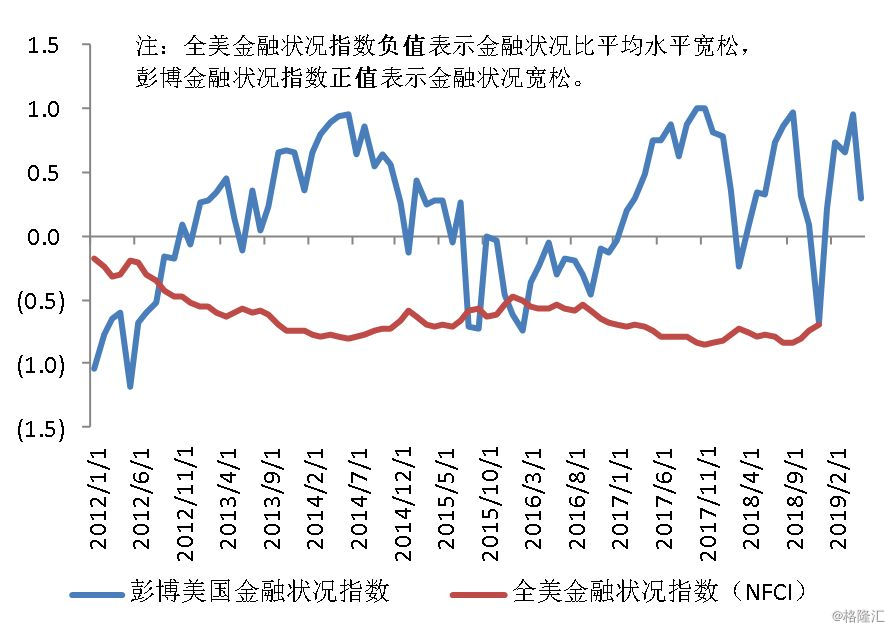

不过,芝加哥联储和彭博编制的金融条件指数都显示,当前美国的金融状况较历史中位数水平都偏宽松。

所以,虽然金融市场波动性有所抬升上升,存在宽松的必要,但从当前美国所处偏宽松的金融条件看,短期内大幅宽松的迫切性并不强烈。

美国当前金融状况偏宽松

降息迫切性不强

数据来源:国泰君安证券研究,CEIC,Bloomberg

总结来看,就业市场趋弱、通胀低迷以及金融市场波动率提高提示了宽松的必要性,而当前金融条件偏宽松的现状又降低了降息的紧迫性。

所以,预计在贸易摩擦和美国大选等不确定性因素的影响下,美联储降息是大势所趋,但降息时点或要等到四季度,而非市场强烈预期的三季度。

展望后期,贸易局势进展或成为诱发美联储降息的催化剂,原因在于贸易冲突一方面通过跨国公司贸易、投资等多种渠道反作用到美国经济基本面,逐步影响到就业、企业盈利、居民收入等各个方面,施压美国经济,造成美联储最为关心的就业和通胀下行;

另一方面,贸易冲突导致政治、经济多重不确定性,避险情绪升温,风险偏好下降,金融市场波动性加大。

04

降息影响:

短期存利好,长期难乐观

复盘历史上降息发生的背景,主要有危机模式和衰退模式,比较典型的应对衰退模式有1990年左右、2000年左右和2007年左右的降息;而应对危机模式比较典型的是1994年左右(俄罗斯主权债务违约、LTCM破产)、以及1998年左右(亚洲金融危机)。

此次降息预期发酵,更接近危机模式而非衰退模式,参考历史,美股的韧性不可小觑。

对于中国市场,国泰君安策略团队认为美国降息周期对A股的影响关键是盈利和ERP的传导,若当前逐步确认美国进入降息周期,对A股的影响主要体现在三方面:

1. 汇率压制解除,国内政策空间打开

当前市场定价隐含了部分汇率崩塌预期,而美国降息周期的打开将会消化这部分定价。此外,货币政策的全球联动性较强,中国的货币政策宽松预期开始孕育。

2. 短期看(0.5-1年),货币政策预期扭转带动流动性进一步宽松利好市场

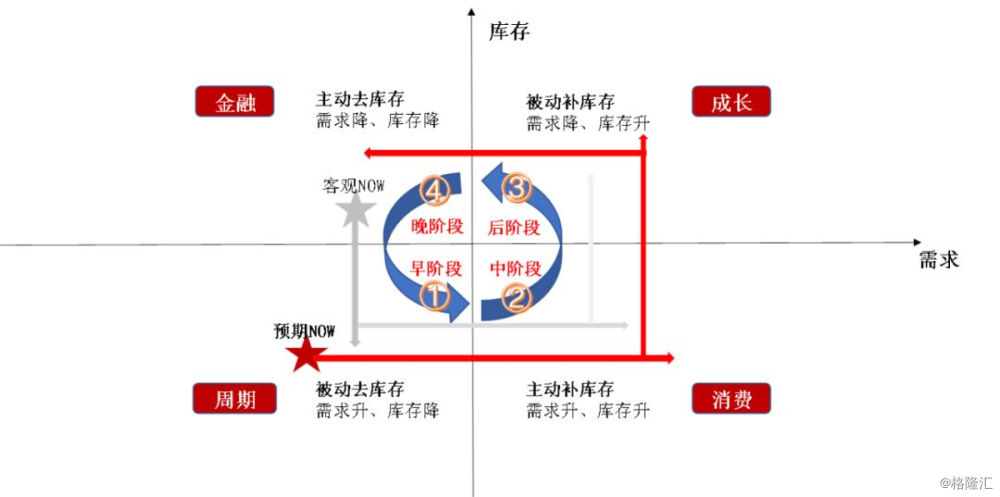

当前处于需求回升的早阶段,亟待信用周期的扩张带来基本面、驱动力的修复。伴随降息周期开启,未来0.5-1年有望带动需求和库存的同步上升,从而进一步带动市场修复。

四象限风格轮动

指向短期(0.5-1年)市场修复

数据来源:Wind,国泰君安证券研究

3. 中期看(2-3年),难以单边乐观

中长期看,收益率倒挂是降息-衰退周期开启的前兆,而“降息-衰退”之中,中国的盈利周期、ERP周期和利率周期驱动均弱于美国,相对收益的空间较小。从四象限风格轮动上看,2-3年将进入晚阶段,市场难单边乐观。