下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李少青 陈杭

来源:新经济风向标

3月29日晚,上交所官网披露,传音控股科创板上市申请已获受理,“非洲之王”正式开始冲刺科创板。

5月6日,公司完成第一轮问询回复;5月28日,公司完成第二轮问询回复;6月17日,公司完成第三轮问询回复。根据传音控股招股说明书,公司2018年收入规模226.5亿元,净利润规模6.6亿元,扣非后归母净利润12.2亿元;其中智能手机收入占比70%,功能手机收入占比27%;非洲地区收入占比77%,亚洲及其他地区23%,非洲市场全品类手机占有率高达48.71%,排名第一,是当之无愧的“非洲之王”。

从销售单价来看,2018年公司功能机ASP为66元,智能手机ASP为454元,公司凭借精准的市场地位和极具竞争力的价格在全球手机市场中快速成长、占据一席之地(根据IDC数据,公司2018年全品类手机出货量全球排名第四,其中功能机排名第一。

下附传音控股核心问题问答整理 · 第一弹

1、报告期内收入增幅减缓的原因

报告期内,公司收入呈现逐年增长趋势。2017年至2018年,公司收入增速放缓主要因为2017年公司在稳定发展非洲市场的基础上,开拓印度、孟加拉等东南亚地区,非洲、亚洲等地区市场的收入增长较快;2018年,印度市场竞争激烈,公司印度市场出货量增速减缓,从而导致公司2018年收入增幅减缓。

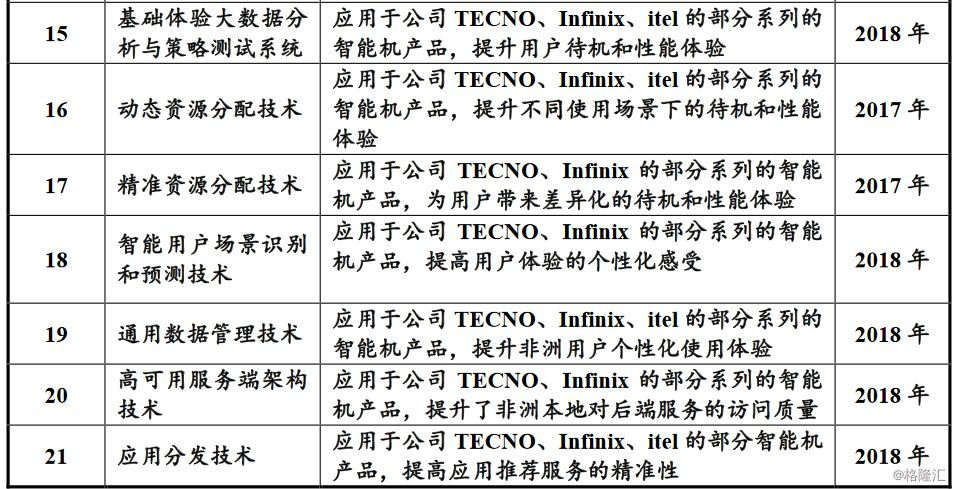

2、主要核心技术各自应用的主要产品及产业化时间

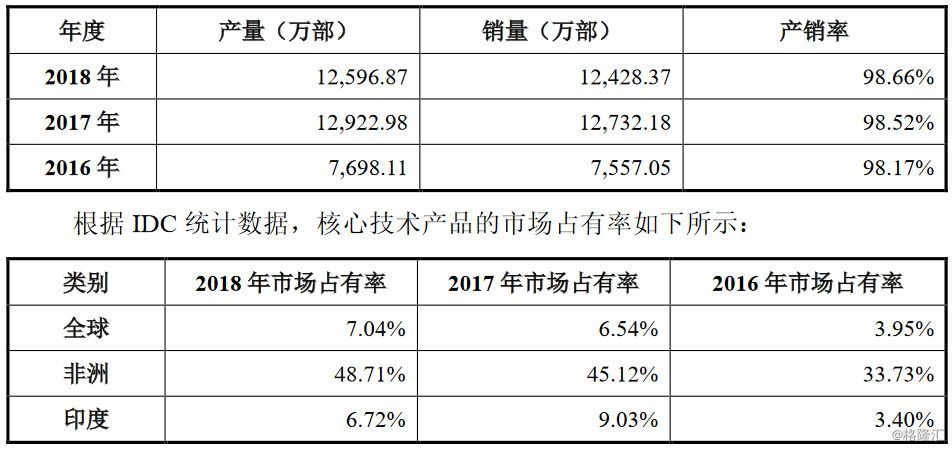

3、核心技术产品的生产和销售数量

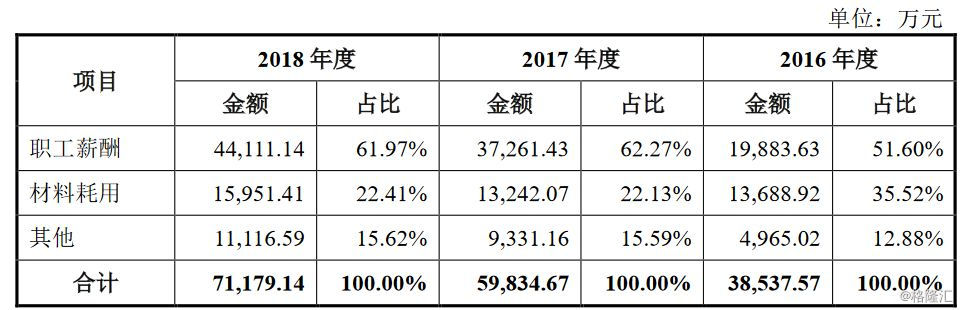

4、研发费用构成及占比情况

报告期各期,公司研发费用分别为3.9亿元、6亿元、7.1亿元,占当期营业收入的比例分别为3.31%、2.99%、3.14%,主要由研发人员薪酬和材料耗用费构成。

研发费用规模持续增长,主要原因为:①报告期内,公司不断拓展新的销售区域,需要根据目标市场的特点针对性开展产品的研发设计,研发设计需求随之增加;②报告期内,为提升整体的研发实力,公司不断完善研发梯队建设,研发人员数量不断增加,研发人员整体薪酬水平不断提高,研发开支不断增长。

报告期内,公司研发人员由923人增加至1517人,平均薪酬水平也由21.54万元/人上涨至29.08万元/人。

报告期内,公司研发费用占比与同行业可比公司比较情况如下:

5、研发人员比重情况

报告期内,公司研发人员比重与同行业可比公司比较情况如下:

报告期内,公司研发人员占比与可比公司差异主要系业务模式导致的员工结构差异所致。公司主要面向海外销售并在当地设立售后服务网点,相比天珑移动、小米集团海外销售及售后人员较多;公司拥有多家工厂自主生产,相比小米集团纯代工模式生产人员较多。报告期各期,不考虑海外销售及售后人员,公司研发人员占比分别为16.9%、15.95%、15.44%;不考虑生产、海外销售及售后人员,公司研发人员占比分别为28.05%、32.95%、32.56%。

6、功能机全面升级后对发行人功能机的销售的影响

随着消费者生活水平的稳步提升和消费能力的持续增强,以及移动通信网络的完善,移动通信终端设备迭代升级、更新换代的周期不断缩短,搭载云计算、人工智能等创新功能的移动通信终端设备将刺激消费者的换机需求。功能机全面升级后对发行人功能机的销售有一定的影响,但随着公司智能机销售占比增加,公司盈利能力不会受到重大影响。

同时,在功能机全面升级的过程中,虽然功能手机存在功能过于简单、网络服务较少等诸多缺点,但与智能手机相比,功能手机仍然具有简单易用、功耗低、电池耐用、价格低廉等特点。受各国经济发展水平的差异化限制,以非洲、印度为代表的新兴市场通常存在电力供应短缺、通信基础设施建设滞后、用户受教育群体占比较低、经济发展水平落后等特点,而功能手机一般待机时间较长,可以保证用户在智能手机没电的情况下保持联系。此外,对于不熟悉智能手机的发展中国家儿童和老年人来说,一部功能简单易操作的直板功能机更能够满足其需求。因此,功能手机在以非洲和印度为代表的新兴市场仍然存在较大的市场空间和结构性需求,在未来一段时期内仍会存在特定的消费群体。

7、智能手机的高中低端分类及发行人智能手机所处的档次

根据非洲手机市场情况,非洲智能手机高中低档分类如下:终端销售价格50美元以下为低档,终端销售价格50美元-100美元为中档,终端销售价格100美元以上为高端。根据IDC统计数据,发行人智能手机高中低档在非洲市场占有率情况如下:

综上,发行人手机采用多品牌产品战略,覆盖非洲市场不同阶层消费者需求。

8、与 Google、Facebook 等公司形成的“紧密的合作共赢关系”合作的具体内容、合作方式、与主营业务的关系,是否签订相关协议。

公司作为领先的手机自主品牌厂商,与 Google 进行密切合作。公司所有设备均获得 Google 认证,并经过严格的安全和性能测试。公司与 Google 的合作包括:

(1)APK 预装,公司是最早一批将 Google Lens 导入产品的厂商之一,并率先开启 AR CORE 在低价手机设备上的应用,同时在设备上引入专用 Google Assistant 按钮并扩展相关的语音助手命令。

(2)产品定制,公司在高度洞察新兴市场用户需求的基础上,结合对目标市场特点的理解定制相关应用,如公司将自有产品的照片编辑器集成到 Google 相册中,使得照片编辑更加本地化、高效化。

(3)系统搭载与推广。基于非洲等地市场占有率的优势,公司是多个 Google Android 系统计划的重要合作伙伴。Android Go 产品全面提升入门级智能手机的使用体验,与公司高度本地化的产品设计产生协同。在 Android One 项目中,公司协助 Google 在非洲主要市场成功推出了具有全新体验的 Android One 产品。

公司与 Facebook 签订软件预置合约,在非洲用户数据、互联网应用程序等领域进行深度合作。公司庞大的用户规模是 Facebook 在非洲等新兴市场的重要流量入口。

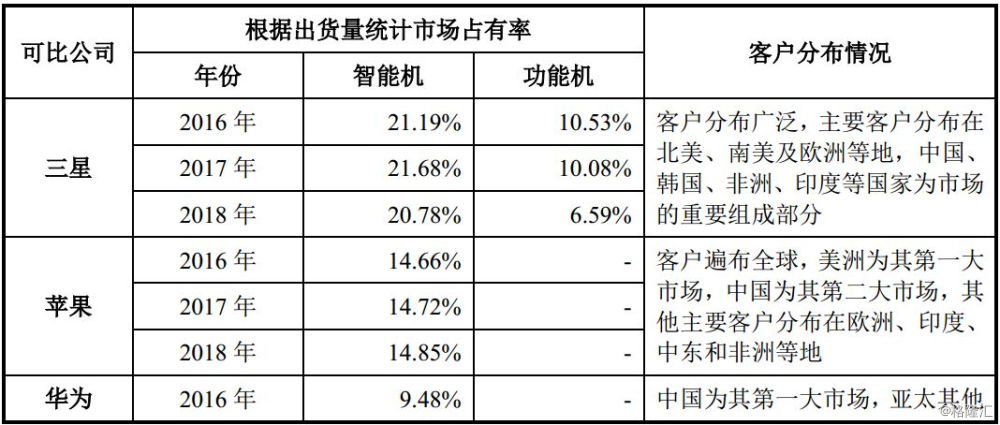

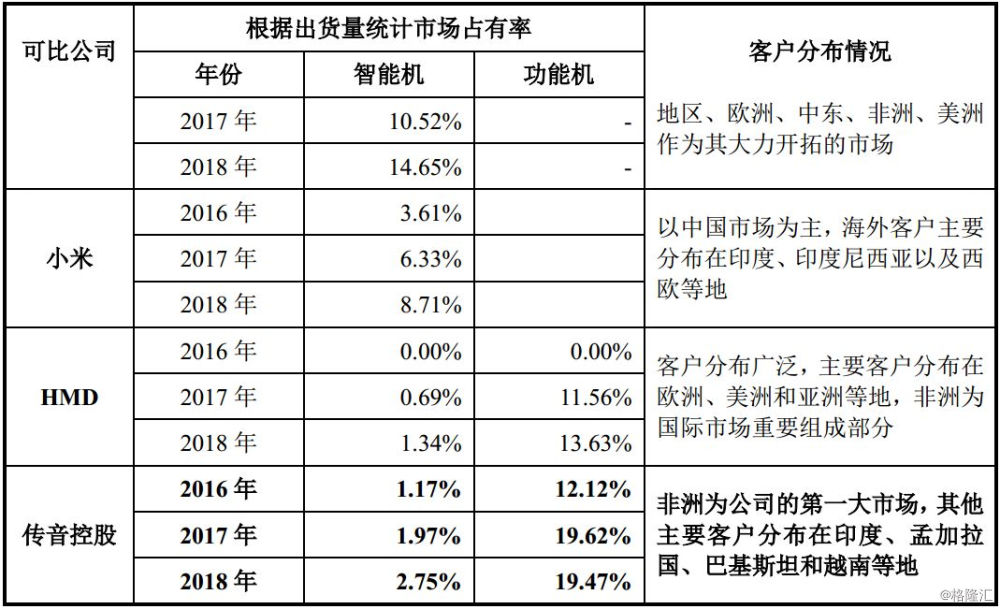

9、公司与三星、苹果、华为、小米等主要竞争对手的市场份额、客户分布等情况

相比于三星、苹果、华为、小米、HMD等竞争对手,公司的竞争优势主要体现在以下几个方面:

(1)良好且忠实的用户基础。公司通过在非洲设立工厂,支持当地就业和生产配套设施建设,加深了用户的品牌形象认知,进而对于公司品牌有很高的忠诚度。

(2)高度本地化的研发理念和创新设计。公司作为最早进入非洲的国产手机厂商,对于非洲市场及用户群体有着深刻的洞察与理解,公司与尼日利亚、肯尼亚当地的研发团队紧密合作,并积累了海量的非洲本土化数据资源作为创新的保证。

(3)多层次的品牌布局及性价兼优的产品定位。公司针对不同的细分消费人群,建立了能够满足不同阶层消费者需求的多层次品牌以及产品序列,公司创办数码配件品牌Oraimo,售后服务品牌Carlcare和家用电器品牌Syinix等,并自主研发了HiOS、itelOS和XOS等智能终端操作系统及独立的应用软件,构建了专门针对非洲等新兴市场的“手机+移动互联网服务+家电、数码配件”的商业生态模式。

(4)深度下沉的销售渠道。通过多年的渠道建设,公司与非洲经销和零售资源进行深度合作,在信息不发达且区域分散的非洲地区,公司稳定的销售网络形成了独特的准入壁垒。

(5)高效的供应链管理体系。公司在采购环节与供应商建立了稳定友好的合作关系,针对快速变化的市场需求,与供应商针对定制产品进行联合调试和研发。

(6)本地化运作经验丰富的管理团队。公司多年扎根非洲,对非洲的文化有着深刻的理解和尊重,公司的管理团队长驻非洲、印度等地,深度洞察当地市场的发展情况,并不断吸收当地人才进入管理队伍,形成了高效的核心管理体系。

10、市场销售区域相对集中的原因及合理性,市场拓展计划

公司的业务以非洲市场为中心,向其他新兴市场逐渐延伸。非洲市场的快速发展及增长潜力使得其成为公司最重要的市场。一方面,非洲作为公司最早进入的区域,市场空间广阔,近年来市场增长速度较快。另一方面,非洲庞大的人口规模、相对年轻的人口年龄结构以及高出全球平均水平的生育率将为行业长期提供大规模的潜在用户群体,随着当地经济水平的逐步提升和基础设施建设的逐渐完善,用户群体的需求不断增长,市场空间广阔。且随着智能机的逐渐普及,非洲移动互联网市场蓬勃发展。因此发行人的销售区域主要集中在以非洲为主的新兴市场。

公司致力于为新兴市场的消费者提供手机产品,报告期内,已成功开拓印度、孟加拉等潜力巨大的国家及地区,上述市场已成为公司收入的重要来源。公司的市场拓展未来在继续加深非洲覆盖的基础上,将在“一带一路沿线”的重点国家市场加大投入,印度、孟加拉国、巴基斯坦、越南等人口基数较大的国家和地区将成为公司大力开拓的市场。公司将通过实施“手机+移动互联网服务+家电及数码配件”的多元化产品战略,并通过与当地供应链厂商、经销商及运营商深度合作进行市场开拓。随着目标市场互联网的快速发展,公司将逐步普及和推广销售网络的终端信息化建设。此外,基于丰富的本地化研发经验,公司将在对上述国家用户群体充分研究的基础上进行本地化创新,以具备创新特点的手机产品作为公司市场拓展计划实施的保证。

11、手机上游关键元器件行业已经形成寡头竞争格局,高通等控制着主要的中高端手机芯片市场,MTK 和展讯则占据了主要的中低端手机芯片市场,存储器市场则被三星、镁光和海力士等主要国际企业垄断。公司对上游关键元器件供应商是否存在较大依赖

芯片、存储器等原材料为手机行业的重要零部件,手机行业下游厂商普遍需要向上游关键元器件供应商采购,为行业内的通用情形。公司与上游关键元器件供应商合作关系稳定,是其非洲市场的主要客户之一。公司扎根于非洲市场多年,凭借品牌及产品优势在非洲占有较高的市场份额。公司在与供应商合作过程中拥有较强的议价能力;针对关键的元器件,公司可选择多家供应商进行采购,以降低采购风险。

报告期内,公司不存在对单一元器件供应商较大依赖的情况。报告期内,公司向第一大供应商采购金额占比分别为12.13%、9.91%和11.68%。报告期内,公司前五大原材料供应商的采购金额占比分别为33.56%、33.69%和31.70%。

综上所述,发行人对上游关键元器件供应商不存在较大依赖,前述事项不会对发行人的持续经营能力造成影响,不构成本次发行上市的障碍。

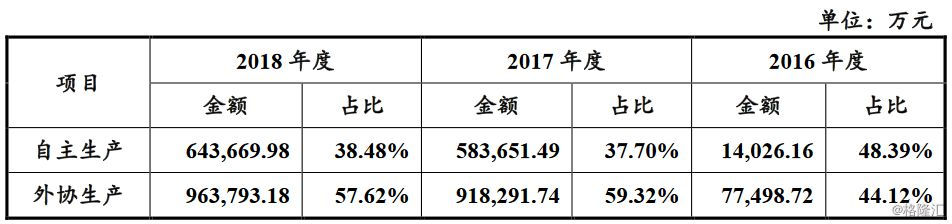

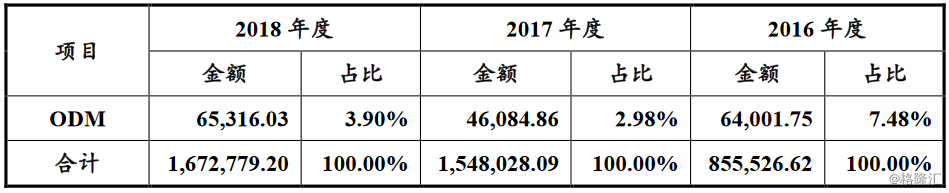

12、自产、外协生产和ODM生产的占营业成本的比例、涉及的产品、工序

公司主营业务成本按生产方式情况分类如下:

(1)自主生产公司自主设计研发手机产品并在自有工厂进行生产制造,生产环节包括内容为PCBA贴片、组装以及手机包装等环节。

(2)外协生产公司外协生产的主要内容为PCBA贴片、组装以及手机包装等环节。公司与外协厂商签署委托生产协议,公司负责产品设计研发和原材料采购,外协厂商负责根据公司要求完成指定产品的加工生产。公司向外协厂商提供设计生产方案,指导监督其按要求完成加工,支付其委托加工费,公司验收合格入库后对外销售。

(3)ODM生产公司向ODM厂商提供产品框架要求,ODM厂商参与部分设计后,进行原材料的采购及产品的生产、制造,最后将成品销售予公司。公司通常协助ODM厂商对关键结构部件的生产加工进行管控,保证生产良品率和产品质量,以及交付的及时率。

13、采用外协生产或ODM生产的原因、具体模式

公司根据自身销售计划或订单情况、产能利用率、质量管控需求等因素相应选择自主生产或外协或ODM生产。利用外协或ODM生产厂商的规模成本及交期优势可帮助手机品牌厂商有效规避行业淡季或产品结构调整所导致的机器设备闲置风险,符合经济效益原则。

公司采用外协生产的具体模式为:签署委托生产协议后,公司负责产品设计研发和原材料采购,外协厂商负责根据公司要求完成指定产品的加工生产。公司向外协厂商提供设计生产方案,指导监督其按要求完成加工,支付其委托加工费,公司验收合格入库后对外销售。

公司采用ODM生产的模式有所不同,公司向ODM厂商提供产品框架要求,ODM厂商参与部分设计后,进行原材料的采购及产品的生产、制造,公司协助ODM厂商对关键结构部件的生产加工进行管控,最后ODM厂商将成品销售予公司。

14、与经销商的合作模式

公司与经销商之间合作模式均为卖断式销售,公司向经销商销售手机等产品不存在质量或外包装问题的情况下,经销商无权要求退货。公司通常与经销商之间签订非独家销售框架协议,经销商除销售公司产品外也存在销售其他同类产品情况。

经销商从公司采购手机等产品后,一般通过下级经销商或自有终端门店将产品销售给终端用户。经销商向公司订货主要采用先款后货方式,主要采取小批量、多批次的订货方式,订货周期通常一到两周,因此大部分经销商整体库存水平较低,期末库存商品中公司手机产品数量占其当年采购总量的比例较小,不存在为公司压货情形。

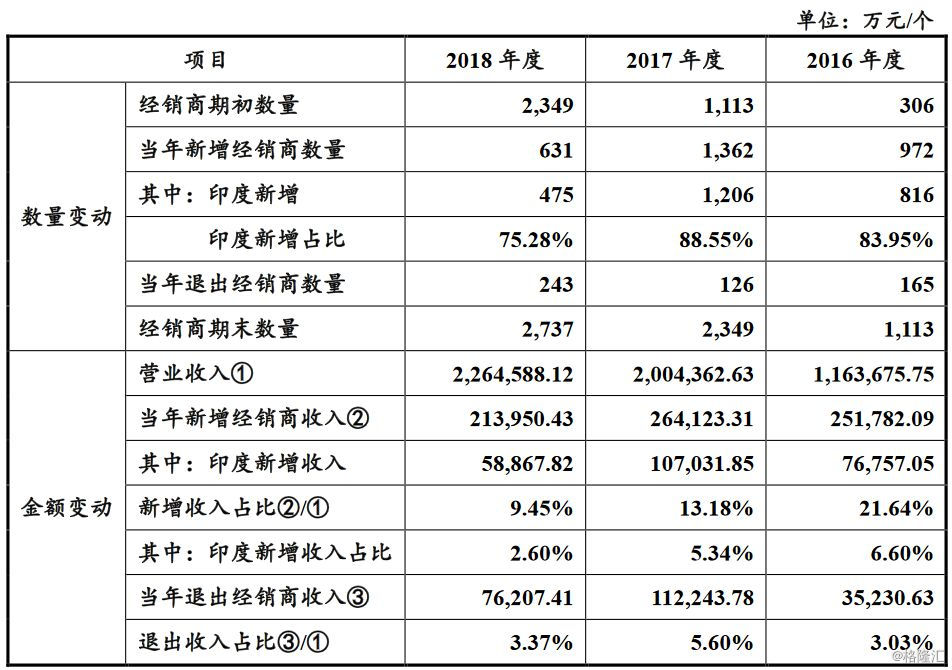

15、报告期内经销商新增及退出情况

报告期内,公司新增经销商数量较多,主要原因系报告期内公司开始逐步拓展以印度为代表的亚洲新兴市场国家,而印度等市场竞争激烈,经销渠道较为扁平化,经销商具有规模小、数量多的特点,使得公司经销商数量增长较多。扣除公司开拓印度市场新增经销商和对应新增收入影响外,公司报告期内销售金额较大的经销商数量整体较为稳定,各年新增和退出经销商对应收入占比相对较低,经销商变动对公司整体收入和利润影响较小。

16、按不同销售模式分类披露收入构成、变动分析、毛利率水平等

报告期内,公司手机业务不同销售模式收入构成及毛利率情况如下:

报告期内,公司以经销商销售模式为主,手机业务经销模式收入占比均在90%以上。经销模式和运营商模式销售手机产品型号不存在明显差异,两类业务模式产品毛利率也大致相当。2018年度,运营商模式产品毛利率水平稍高,主要是由于当年公司埃塞运营商业务收入占比增加所致,公司在埃塞本地设厂,具有成本优势,产品毛利率水平相对较高,但当年运营商收入占比仅2.09%,对手机业务整体毛利率影响较小。

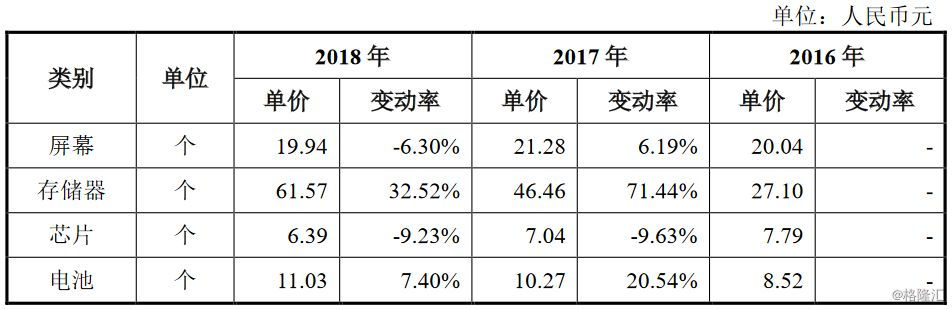

17、报告期内主要原材料的价格变化及原因分析

报告期内,公司原材料价格波动情况与市场价格基本保持一致,主要原材料价格变动分析如下:

(1)屏幕价格2017年较2016年上涨主要原因系受市场供求关系影响,屏幕市场价格普遍上升。2018年,市场供需趋于稳定,屏幕价格逐步回落;

(2)存储器价格报告期内呈现逐年上涨的原因包括:①2017年10月至2018年6月,整个存储器市场价格整体上涨;②公司的产品智能机销售占比增加,所需采购的存储器规格提升,因此内存平均采购价格上升;

(3)芯片价格下降主要系上游供应商的套片价格持续小幅下降所致;

(4)电池价格上升主要原因系公司的产品智能机销售占比增加,所需采购的电池规格提升,因此电池平均采购价格上升;

(5)摄像头价格上涨主要原因为公司智能机销售量增加,高像素产品占比扩大使得摄像头平均采购价格上涨。

18、报告期各期各类主要原材料产品的采购数量及金额

公司报告期各期的采购数量及采购金额如下所示:

目前手机上游关键元器件如芯片、存储器市场已经形成寡头竞争格局,手机行业下游厂商普遍需要向上游关键元器件供应商采购芯片和存储器。

公司扎根于非洲市场多年,凭借品牌及产品优势在非洲占有较高的市场份额。公司在与供应商合作过程中拥有较强的议价能力;公司与上游关键元器件供应商合作关系稳定,是其非洲市场的主要客户之一。针对关键的元器件,公司可选择多家供应商进行采购,以降低采购风险,不存在向特定厂商进行采购的情形。报告期内,公司主要原材料采购渠道不存在对单一元器件供应商较大依赖的情况,未来无法采购的风险较小。

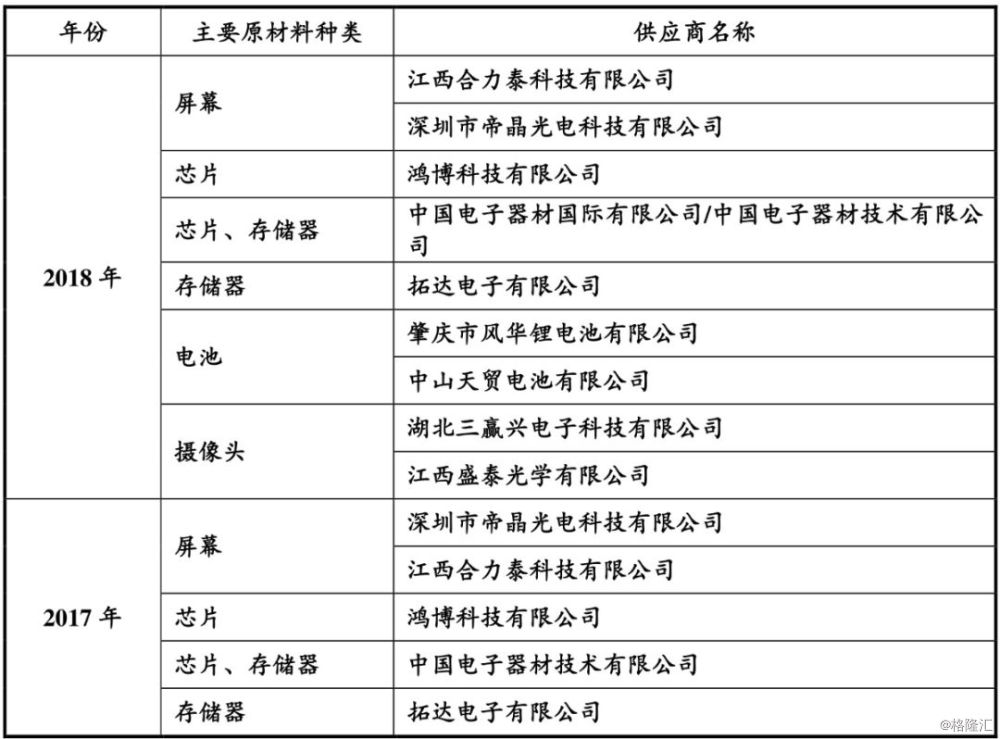

19、各主要原材料的主要供应商报告期内的变化情况和原因

20、各期各类产品成本变动情况和原因

报告期内,公司各类手机产品的销量及成本情况如下:

报告期内,公司智能机和功能机的成本与其销量变动趋势保持一致,智能机产品成本随销量上升逐年增长,功能机产品成本2017年随销量上升有显著增加,2018年随销量下降有所下降。报告期各期,公司智能机产品单位成本分别为316.64元/部、341.20元/部、344.00元/部,其中2017年单位成本上升幅度较大,主要是由于当年主要原材料存储器等的采购单价显著上升所致;公司功能机产品单位成本分别为50.44元/部、54.86元/部、49.99元/部,其中2017年单位成本上升主要是由于主要原材料采购单价上升所致,2018年单位成本下降一方面是由于当年itel品牌功能机调整产品线结构和产品定位,聚焦和推出更具成本价格优势产品,另一方面由于重庆工厂投产,大部分功能机从珠三角地区转移至重庆加工生产,人工成本有所下降。

21、直接人工和制造费用占比及外协加工费占比变动的原因,外协与自产比例变化的原因

报告期内,公司主营业务成本按成本类别构成情况如下:

报告期各期,公司主营业务成本中直接材料成本占比分别为93.94%、93.70%、93.98%,占比总体保持稳定,直接人工和制造费用占比及外协加工费占比有所波动,具体原因分析如下:①2017年度,公司产品销售规模快速扩张,自有工厂的产能无法满足业务需要,因此公司当年增加了外协生产比例,相应自主生产对应的直接人工和制造费用的占比有所下降,外协加工费占比有所上升;②2018年度,随着公司泰衡诺工厂搬迁投产、重庆工厂投产和印度工厂扩产,公司自有工厂生产能力提升,相应降低了外协加工比例,因此主营业务成本中的直接人工和制造费用的占比有所上升,外协加工费占比相应下降。

22、汇率波动风险是否影响发行人持续经营能力

汇率波动对公司的经营状况存在一定影响,公司可采取有效措施应对汇率波动风险,具体如下:

1、公司手机产品境外销售主要使用美元外币结算,因此美元兑人民币汇率波动会对人民币折算收入产生影响,进而影响公司手机产品毛利率和盈利水平,但公司在产品定价时通常会考虑美元汇率因素影响,降低汇率波动对产品毛利率的影响。同时,在美元持续贬值、汇率下行风险较大的情况下,公司可通过购入外汇远期合约产品,锁定远期人民币流入规模来合理规避和降低汇率波动风险,降低对盈利水平的影响。

2、公司境外经营亦会形成相应的美元等外币性资产及负债,美元等外币兑人民币汇率发生波动,将使公司持有的外币性资产及负债产生汇兑损益,从而影响公司经营业绩。但在外汇汇率波动较大的情况下,公司可通过平衡外币货币性资产及负债规模来减少汇兑损益,降低对经营业绩的影响。

综上所述,公司整体收入规模较大且可以采取有效措施降低汇率波动对公司经营业绩的影响,汇率波动不会对公司的持续经营能力产生重大不利影响。公司已在招股说明书中进行充分风险披露。

23、对新增产能的消化能力

2016至2018年,公司智能手机销量由1,661万部增长至3,406万部,自有产能则仅从837万部增长至930万部;功能机的销量由5,896万部增长至9,022万部,自有产能仅从2,148.30万部增长至4,200.00万部。公司与主要客户均签订了长期框架合同。受产能规模限制,公司自有生产能力无法满足市场对公司产品日益增长的需求,2016年至2018年公司的产能利用率均维持在98%以上,导致目前公司的手机产品大部分采取外协生产方式取得。

2016年-2018年公司手机产品产销率情况具体如下:

综上,随着未来新兴国家手机市场需求增长,以及公司自有产能对外协厂商产能进行替代,发行人2年后增加的智能手机产能和功能手机产能能够被消化。