下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

财政部数据显示,土地市场正呈现明显的结构性复苏态势。对我们的启示有三:1. 开发投资增速先高后低。2. 因城施策更明显。3. 企业利润率有下行压力。

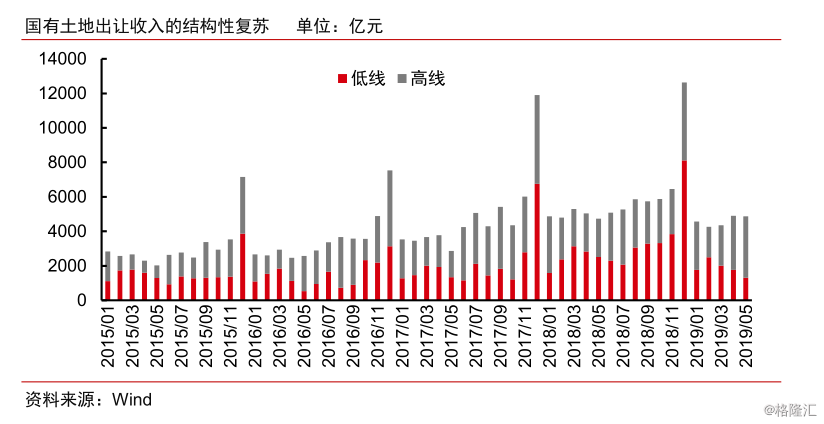

▍ 土地市场应该观察什么指标?我们认为,相比其他指标,财政部统计的国有土地使用权出让收入和 Wind 统计的百城土地成交合同总价,更能分别显示全国土地市场和重点城市土地市场的变化情况。数据显示,2019 年一季度后,我国的土地市场热度开始有所恢复。

▍ 花是一处红 —— 土地市场复苏的强烈区域结构特征。2019 年以来,企业的拿地战略高度趋同,由于种种原因企业都看好一二线城市,低线城市在土地市场占比不断下降。2019 年前两个月,低线占比还有 48%,到 2019 年 5 月,这一比例就降至 27%——为 2016 年 10 月以来的新低。2019 年 5 月当月,

高线城市的土地成交同比增长 60%,而低线同比下降了 48%。

▍ 土地市场结构性复苏的启示之一 : 开发投资增速先高后低。同样的土地投资,在三线能带动远高于一二线的建安投资(三线的单方建安/土地远高于一二线)。算上从拿地到开工的短暂时滞,2019 年年内是企业加速开工投资的顶峰,我们认为全年开发投资增速有望达到 10%左右。到 2020 年之后,企业待开发土储结构中一二线占比提升,开发投资增长没有中长期可持续性。

▍ 土地市场结构性复苏的启示之二 : 因城施策更明显。我们认为,决定地方房地产政策的核心变量,一个是即期的土地出让收入,另一个是即期的房价上涨压力。土地出让下滑压力越大,房价上涨压力越小,政策越倾向于鼓励需求,放开融资——反之,则倾向于限制需求,压缩融资。因此,我们认为未来三四线城市将进一步透过限制降价,加大公积金支持力度等办法刺激需求,而一二线城市出台刺激需求政策的可能性越来越低。

▍ 土地市场结构性复苏的启示之三 —— 企业利润率有下行压力。由于企业战略高度趋同,核心城市房价难有持续上升,相信未来企业利润率面临较大压力。

▍ 风险提示:流动性逆转导致土地市场热度再次调头向下的风险。部分核心城市土地市场竞争过于激烈,导致地价过高的风险。